6月9日,“宜华健康”被深交所摘牌退市,成了2023年首个退市的医疗服务股。从巅峰时刻的240亿市值到如今落寞退市债务缠身,背后是近20年的医疗投资沧...

民营医疗初现颓势 需从数量增长向质量增长改变

观点

2020年07月08日 09:56 3236

林风

日前,国家卫健委披露了2019年我国医疗服务情况大数据。统计研究标明,进入2019年之后,民营医疗的增长主要依靠数量的叠加,无论是从年增速、整体占比还是均个机构的病人数量来看,以民营为核心的非公医疗出现了整体的下滑。

本文来源:村夫日记

作者:LatitudeHealth

伴随着过去几年投资的快速增长,民营医疗在机构数量、门诊和住院量上都获得了较快的增长,但正如我们在之前的报告中所分析的那样,民营医疗的增长主要依靠数量的叠加,平均每个机构的门诊量和住院量实际并未增长。

与之前几年不同,进入2019年之后,民营医院的机构数量虽然仍保持了较快增长(6.9%),但无论是从年增速、整体占比还是均机构的病人数量来看,以民营为核心的非公医疗出现了整体的下滑。

2019年后

非公医疗数据出现整体下滑

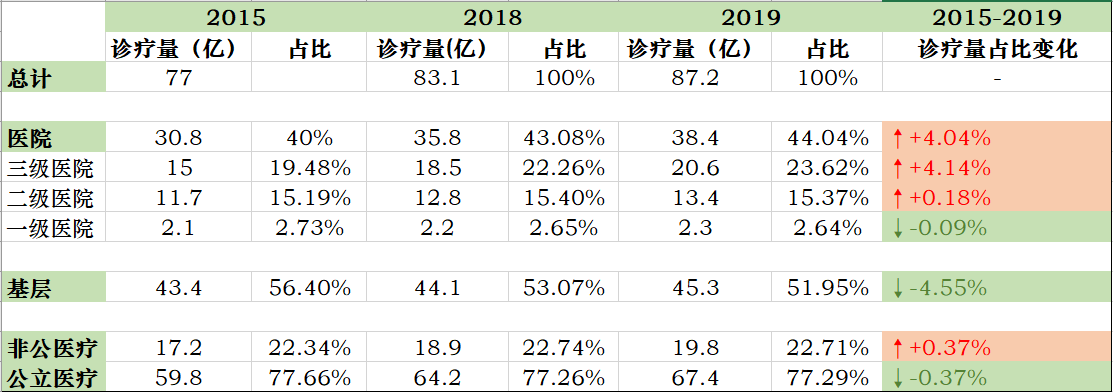

《2019年我国卫生健康事业发展统计公报》显示,三级医院一枝独秀,无论是从数量还是门诊和住院增长来看都恢复到了2016年之前的水平,而其他各级医院和基层在门诊上虽然都有一定的增长,但在住院上普遍出现了负增长,这导致其在住院的占比进一步出现了下降。

由于民营医院以一二级医院为主,74%为一级医院,24%为二级医院,三级医院仅占2%,这显示其原有的发展模式已经遇到了很大的瓶颈,急需转型。

2019年,全国门诊量为87.2亿次,年增速为4.93%。其中,三级医院的门诊量为20.6亿次,增速达到了两位数为11.35%,这是自2014年以来第一次回升到了两位数(2014年的增速12.9%)。而且,其他各个层级的医疗机构在增速上都低于全国的平均增速,不过普遍要好于2017和2018这两年。例如一级医院的门诊增速在2016年是4.76%,但2017年和2018年都是零增长,2019年则达到了4.55%。

门诊量变化表

诊锁界制图,数据来自国家卫健委

从门诊占比来看:

三级医院上涨明显,从2015年的19.48%上涨到2019年的23.62%;

二级医院则只有轻微增长,从2015年的15.19%缓慢上升到2019年的15.37%;

一级医院和基层都出现了负增长,门诊占比分别从2015年的2.73%和56.44%下降到2.64%和51.95%。

其中,基层下降最为明显,下降了将近5个百分点。这也意味着分级诊疗的举措并没有效果,在基层长期积贫积弱的情况下,仅靠政策很难推动分级诊疗的发展。

2019年门诊体量的整体回升主要有两个原因,药品集采和药品零售监管强化:

❶随着国家药品集采的推进,药价下降较快,病人对低价药的需求集中于医疗机构,推动了门诊量总体的上扬。由于三级医院是药品集采的重点,用户在三级医院更容易获得低价药,这推动了病人向三级门诊的集中。

❷随着门诊统筹的推进,尤其是对零售药店无处方购买处方药的违规行为进行严监管之后,人群向门诊回流的速度加快。

从趋势上来看,随着城乡居民个帐的取消、城镇职工个帐规模缩小和门诊统筹的持续推进,门诊病人向医疗机构的回流将持续加大,但其中三级医院仍将是最大的得益者,不仅在于三级医院的优质医疗资源更具吸引力,还在于三级医院的药品目录齐全且能保证低价药的优先使用。

而从住院量来看,2019年全国住院量为2.66亿人,年增速为4.49%。但其中只有二三级医院是正增长,其余均为负增长,而三级医院更是保持了常年两位数的增长:

三级医院的住院人数在2016年为12.55%,虽然在2017和2018年下降到了9.24%和10.67%,但2019年回到了12.82%。

而二级医院的增速从2016年的6.31%下降到了2019年的2.48%。

一级医院则从2016年的8%下降到了2019年的-4.8%,虽然在2017年,一级医院的住院增速高达12.51%,但这毕竟是昙花一现,之后出现了持续的下滑。

基层住院从2018年即开始负增长,从2016年的3.17%下降到了2019年的-1.85%。

从住院人数占比来看:

三级医院上涨明显,从2015年的32.44%上涨到2019年的39.42%。

二级医院则持续下滑,从2015年的33.82%下降到2019年的31.51%。

一级医院和基层都出现了下滑,住院占比分别从2015年的4.57%和19.17%下降到4.33%和16.15%。

其中,基层下降最为明显,下降了3个百分点。这表明,即使通过多种形式的医联体和医共体的推动,仍然改变不了病人对基层的信任度较低的现状,这也反映了基层的医疗能力仍有较大的欠缺,难以吸引病人回流。

非公医疗的住院人数增速在近年来首次出现负增长,2016年和2017年的住院人数增速分别达到过16.93%和19.25%,但进入2018年下降到了10.7%,2019年则成为-0.74%。

这意味着过去通过叠加数量来达到高增长的模式出现了严重的后挫,即使民营医院数量仍然保持高增长,但总的住院量却出现负增长,这反映到年院均病人数量上出现了负增长。

2019年,民营医院的数量已经达到了22424家,公立医院则缩减到了11930家,民营医院的数量将近是公立医院数量的一倍。但数量的增长并未带来整体的增量,这是民营医院颓势的最明显表现。以入院人数(住院客流)来看,近5年,民营医院的院均入院人数从2015年的1629上升到2017年的1770,之后出现了持续的下降,2018年的院均入院人数略微下降到1748,而2019年则下降到1648,已经回到了2015年的水平。

在面临客流持续下降的前提下,民营医院不得不进一步降低效率以获得收入,这反映在住院时间的拉长和床位使用率的持续降低。民营医院的床位使用率从2018年的63.2%进一步降低到61.4%,公立医院从91.1%轻微上升到91.2%。民营医院住院时长则从2018年的8.9天进一步提高到9.4天,而公立医院则从9.3天下降到9.1天。

面对即将到来的DRG支付制度改革,民营医院不仅没有做好提高效率的准备,还持续降低效率,这将对其未来的运营造成更大的冲击。当然,药品集采对民营医院将产生更为直接的冲击,这将直接抹去医疗机构在药品的获利,拉长住院时间本质上是对冲药品利润的下降。从这个角度来看,民营医院拉长住院时间将成为趋势,直到DRG全面推开之后才可能扭转。

从简单的数据梳理来看,即使没有支付体系改革,民营医疗自身的发展已经遇到了较大的挑战,如果不能及早转而去开发更具质量的运营模式,一味依靠拉长住院时间叠加药品和检查来获取收入,未来在支付压力下将面临市场持续的洗牌,大量依靠简单低效模式运营的民营医院将不得不出局。

疫情后民营医疗何处去?

长期以来,民营医疗的发展主要集中在对公立医疗机构的补充,这主要分为2个方面:

❶围绕公立医疗的缺口提供服务。在刚需医疗的缺口方面,以全科、康复、护理和精神科、产科、儿科等为主,大多采取大专科小综合的模式。这些服务的主要特点是依靠医保的服务盈利能力不高,但自费服务要想在营收做大不易。

❷提供非刚需性的消费医疗服务。纯粹的消费医疗,由于医保没有覆盖,主要以用户自费为主,盈利虽高,但大部分仍属小规模,大规模跨区域复制较为困难。不过,这两个方面对优质医疗资源的要求并不高,主要提供更易标准化的医疗服务。

随着疫情对民营医疗的冲击加大,市场虽然都面临很大的挑战,但出现了明显的分化。以刚需为主的公立医疗虽然也出现了较大幅度的下挫,但仍然保持了一定的客流,而很多民营医疗机构面临较大的客流下滑,特别是消费医疗等非刚需领域,客流的恢复仍需较长的时日。

不过,疫情只是催化剂,民营医疗的发展核心还是如何推动自身发展模式的转变。

随着在药品集采推开之后,依靠药品获利的模式受到的冲击最大,基层和一级医院主要依赖药品获利,这也是私立医疗机构主要集中的板块。因此,对药占比较高的基层和一级医院,民营医疗机构虽然已经和公立医院的营收较为接近(公立是民营医院收入的1.68倍)。

但随着对药价打压较大,未来无论是利润还是营收都会受到较大的打压,而且随着医联体的发展,公立基层和一级医院也会借助三级医院的能力来展开虹吸,因此,如果要形成规模化的连锁基层医疗或小型连锁医院的市场,民营医疗机构要获得稳定的利润来发展会非常困难,而且挑战将越来越大。但单体或小规模的区域连锁仍能获得一定的发展,这是因为小规模的机构能在公立匮乏的地区填补医疗资源不足或者在某些专科领域填补公立资源的匮乏,比如儿科。

由于74%的民营医院集中在一级医院,支付方式改革对民营医疗的冲击尤其大,而且因为缺乏公立医院那样的政府补贴,民营医院在疫情之后的缓慢爬升也将面临很大的不确定性。

从数据来看,民营二级医院的单店收入停滞不前,民营三级医院的收入增速也只有1%,增长较慢,但机构数量增长较快。这表明民营大中型医院的单店增长较慢,主要依靠数量来推高在整个医院板块的服务量和收入占比。

这样的发展模式对民营医疗机构并不利。

虽然民营医院更市场化,但从效率来看却更低,更多是依靠拉长住院时间来增加营收。民营医院的服务总量虽然增长较快,但过去5年的平均单机构服务量和营收增长较为平缓,这表明民营医院的单机构的服务能力没有得到增强。在DRG实施之后,民营医院将面临持续的营收增长压力,甚至将面临更多的营收下滑压力。从这个角度来看,未来民营医院的机构数量可能不增反减。

因此,面临支付方式改革和公立医院的扩张,民营医疗急需转型,从实际情况来看,提升技术能力仍是根本,但这不是一日之功。因此,市场一方面仍需依靠优质公立医疗资源合作,另一方面还需寻找适合中国市场自身特色的服务发展模式。

//来源:村夫日记LatitudeHealth 作者:LatitudeHealth

//编辑:太白(lzxx12580)

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑。

▼

活动前瞻

▼

- 推荐阅读 -

欢迎留言区讨论

▼

▼点击“阅读原文”,了解第三届中国诊博会

相关文章

发表评论