8月18日,国内首家“中国医生集团合伙平台诊所”——深圳和雅星河诊所开业!这家由医生集团创办的诊所采用NPHP模式,将最大程度实现初创诊所的成本可控、...

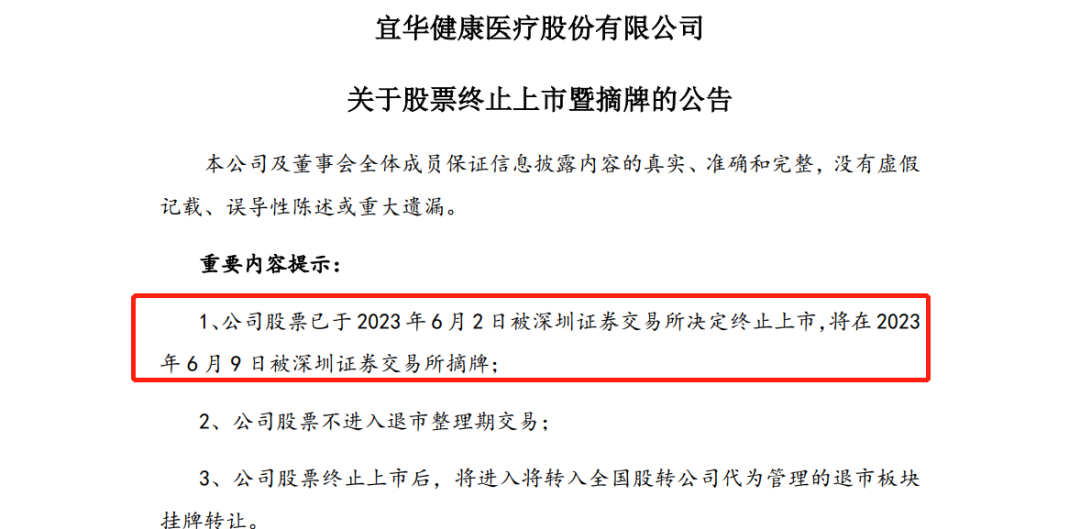

2023民营医疗退市第一股,宜华系资本教父医疗梦破灭

资讯

2023年06月09日 19:30 3399

太白

6月9日,“宜华健康”被深交所摘牌退市,成了2023年首个退市的医疗服务股。从巅峰时刻的240亿市值到如今落寞退市债务缠身,背后是近20年的医疗投资沧桑变幻的行业缩影,也是白手起家搅弄投资浪潮的潮商企业家的跌宕人生,“潮汕资本教父”的医疗梦,暂时进入了低潮。

来源:诊锁界综合

撰文:太白

宜华健康借壳上市后股价变化情况

宜华健康借壳上市后股价变化情况

01|白手起家打造百亿商业蓝图,资本运作押宝医疗大健康

宜华健康的诞生与成长,一直与资本运作密不可分,宜华健康的“高楼起”“宴宾客”“楼塌了”的医疗+资本运作历程,也充满了哲学辨证思想——可谓“成也资本,败也资本。”

宜华健康创始人刘绍喜被称为“潮汕资本教父”,曾借款800元白手起家,一手打造了涉足居家建材、地产酒店、医疗健康、养老社区、专业投资的“宜华系”,宜华集团在最顶峰时期资产曾累计达850亿,投资涉及120家公司,刘绍喜家族在2019年跻身《胡润富豪排行榜》第531位,一时间成为敢于打拼的潮商代表。

“宜华系”最早在1987年开始从事家具木材制造业起家,1995年宜华集团正式成立时已拥有了过亿资产,2004年“宜华木业(宜华生活)”登临上交所上市,成为汕头第一家上市民企。2007年宜华集团的房地产板块借壳一家光电企业成功上市,并将借壳的母公司溢价并购,完成了房地产上市企业的宏愿。

浩浩荡荡的房地产企业转型从2010年前后开始,“地产+养老”、“地产+医疗健康”的前沿模式当时已有不少房企埋头探索,宜华地产的盘子主要布局在三四线城市,经营状况一直处于不温不火的状态,在2014年,宜华地产的营收仅1.1亿元,同比下降了8成多,发展陷入了瓶颈。

那些年已经有不少上市企业尝试跨界从医,2013年万科出资2.5亿携手复旦大学共同筹建200张床位的上海复旦万科儿童医院(后被复星收购筹建上海星晨儿童医院);2014年阳光保险斥资30亿投资非公三甲医院“山东阳光融合医院”;2014年恒大收购了韩国当时最大的综合整形外科医院“原辰整形医院”,更名共建恒大原辰医学美容医院……

在行业轰轰烈烈的转型热潮下,2015年宜华系最终决定押宝医疗大健康,将其大部分原有板块资产进行兜售。熟悉刘绍喜的人知道他常说,“人生很长,不拼一拼,怎么知道自己不行呢?”

2014年起,宜华地产进行了超过10宗大型并购,将医院后勤业务(众安康7.2亿)、医院投资运营和肿瘤诊疗合作业务(达孜赛勒康12.7亿)、医疗器械商(爱奥乐3亿)、养老业务(亲和源4亿)等板块纳入上市集团中,几大业务板块的并购资金累计超过30亿。

在2015年,宜华地产通过对过往地产板块的大举抛售、家具业务的独立分割上市,完成了对宜华体系的“净化”,正式更名为“宜华健康”,“卖房求医”与“买买买”战略将财务数据合并,当年营收就从1.1亿暴涨至近10亿,同比增长550%,同时也引得A股为之疯狂,半年之内从8元/股上涨至27元/股。

02|资本热度与周期性泡沫浮现,资本大佬医疗梦碎

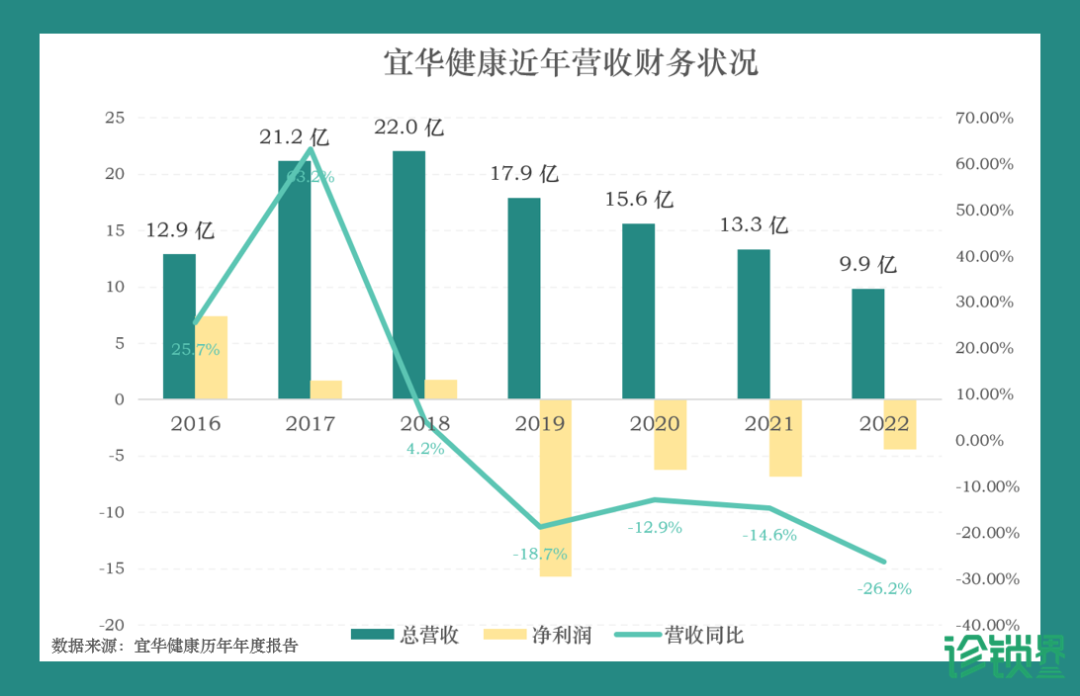

凭着豪横的资本运作和股民的热情推波助澜,2016年之后,宜华健康又连续并购收购了二十余家医院,涉及有互联网医院、连锁中医馆、老年病医院等,在2018年宜华健康创造了22亿的营收颠峰。

2016年是医疗大健康的风口之年,许多医疗企业的估值也严重溢价到净资产5~30倍之多,后期暴雷的医疗投资者大多也吃了“名过其实”的亏,宜华健康的隐患,这些过往不曾重视的危机也很快就来临。

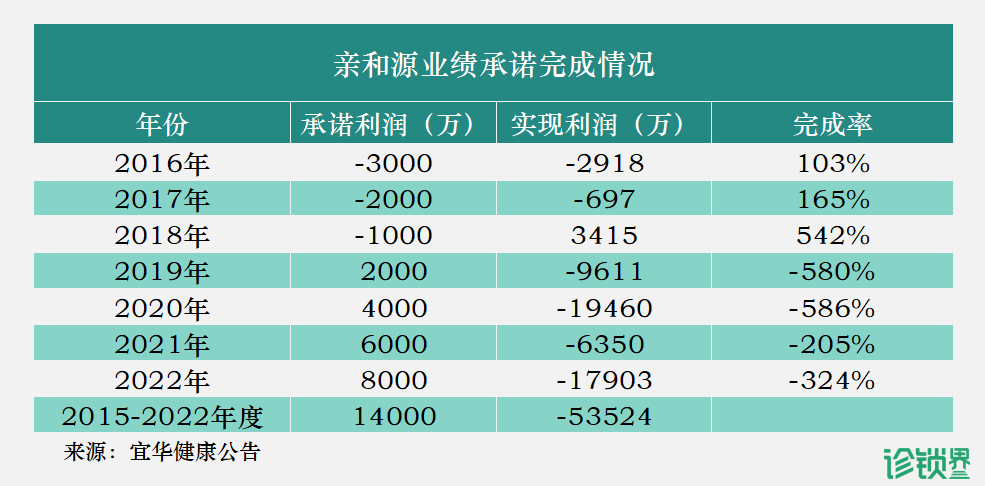

2019年,宜华持股的养老板块“亲和源”出现了“业绩对赌承诺”的违约,当年亏损9611万元。亲和源主打高端养老,通过会员年费制来提供居家养老、高端公寓养老等服务,在2019年-2022年间受国家宏观经济环境等客观因素的影响,亲和源养老的会员销售业绩承压,整体亏损5.3亿元。

此后,如同产生了蝴蝶效应一般,宜华健康总营收和利润开始大幅度下滑,再加上当年对之前溢价并购资产进行的商誉减持,对过去收购的资产进行了约14亿元的减值,占利润总额的100.47%,让宜华健康的利润暴跌至谷底,亏损达15亿。

当时的证券媒体分析认为,其收购标的往往在3年业绩承诺期内表现良好,但承诺期一旦结束,相关公司就出现业绩变脸。

03|投资逻辑发生巨大变化,医疗行业“砸钱”未必“开花”

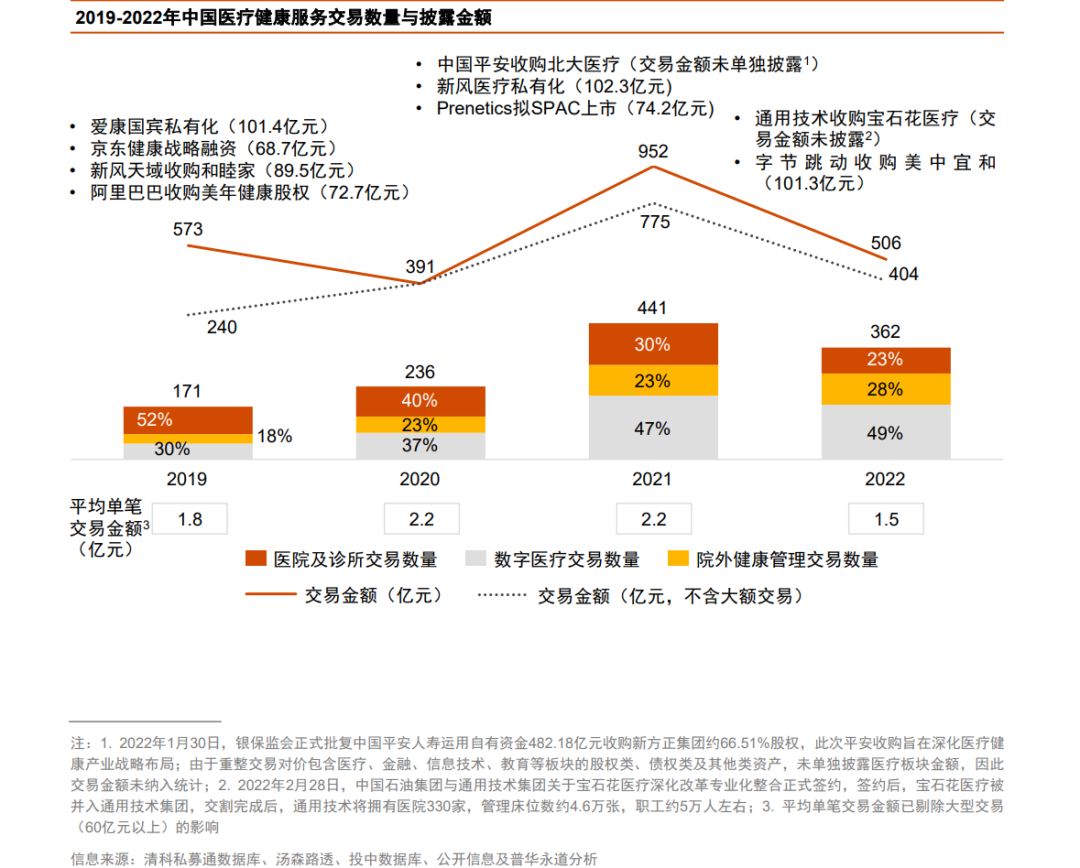

来源:普华永道《2019-2022年 中国医疗健康服务行业交易趋势回顾及展望》

/ END /

/ 诊锁星球-运营好书推荐 /

欢迎留言区讨论

▼

▼点击“阅读原文”,进入诊锁界甄选商城

本篇文章来源于微信公众号: 诊锁界

相关文章

发表评论