放下手中的“手术刀”,开拓小儿包皮健康管理新领域。来源:诊锁界编辑:宗正封面来源:pexels这是一家坐落上海浦东专注小儿包皮健康管理的外科诊所,创始...

2024-07-11 1971

据国家卫计委《第三次口腔疾病流行病学调查报告》显示,我国全民口腔患病率高达97.6%,成年人牙齿不健康比例更高,达到口腔健康标准的仅有0.22%。

近10年来,随着人们对口腔健康的重视,口腔/齿科机构迎来爆发式增长。但齿科疾病是医保的盲区,略显高昂的价格让患者“望牙却步”,如何解决患者的齿科“消费”的后顾之忧,应运而生的“齿科商保”似乎是个好方案。本文综观齿科商保发展的浮沉十年,分析齿科商保的业务形态,以及口腔机构开展齿科商保存在的机遇和挑战。

来源:好的牙

作者:主创们

1

保险:买卖风险,护航“经济生命”

在银保监体系里,保险被划分为人身险和财产险两大类,近年来,健康险逐渐成为人身险里的重头戏。而我们今天将要聊的齿科商保,算是健康险大家庭里的一员实力干将。

数据来源:银保监公开数据 | 图源:好的牙绘制

谈齿科商保前,且先软科普一下保险。

保险业普遍认为,现代商业保险起源于海上,远洋航行风险重重,船长胆怯于风险但又眼红着买卖,左右为难之际,便催生了保险业:船长存钱在商人处,顺利抵达钱便归商人所有,否则商人将承担船上货物的损失。商业世界里,风险与收益并存,这促进了整个商业世界良性运转,是现代商业社会非常重要的底层逻辑。

有人把重疾险又称为“工作收入损失险”,探究别称的由来,或许也同保险的本质相关。买过保险的朋友,想必清楚,今天预付一笔钱,为未来可能发生的某些特定情况所带来的经济困局增加抵抗的砝码。(像不像杠杆?)听起来似乎带有几分“赌徒”的特质,只不过,我们都希望赌局的另一端永远不要发生。

重疾险的发明者巴纳德医生曾经感慨,“医学只能挽救一个人的生理生命,却不能挽救一个家庭的经济生命。”所以说保险,本质还是一款金融工具:资金融通、买卖风险。

能被买卖的风险,则是一种独特的商品了。

齿科保险和其他保险同出一脉,但又因齿科行业特殊属性,齿科商保在海内外成就了不少“新式”的保险产品设计。

2

齿科商保:“稚子”浮沉险海十余年

我们检索舆论指数的时候发现,虽然齿科商保频繁走入大众视野也就这两年的事儿,但它着实算不上“新面孔”了。根据原保监会的档案数据,早在2009年,便诞生了国内第一款齿科保险,想不到吧,以为的“稚子”早已浮沉险海十余年。

主创们获取了在原保监会、银保监(2018年国务院机构改革,原银监会、保监会合并为银保监)备案登记的国内100家人身险保险公司、91家财产险保险公司数据,分析发现:有42家(曾)推出齿科商保,共计113款。一起来看看:

下滑解锁113款齿科商保

从上表中可见,2009年9月7日,中英人寿保险公司推出了国内首款齿科商保——中英人寿附加尊荣岁月医疗保险,并在随后的几天里,平安健康保险股份有限公司、友邦保险有限公司上海分公司(代表友邦在华各分支公司)也相继推出了国内第二、三款。

然而,这一年的四款齿科商保,都同属附加险(需与主投保合同一起使用),并且,其中两家都身负外商的烙印(中英人寿、友邦)。直到2010年1月20日,中国人民健康保险股份有限公司才推出了第一份独立齿科商保——守护专家牙科医疗保险。 看起来,齿科商保诞生之初,有些不像保险爸爸的“亲儿子”,不仅不是主险,还需要“外戚”(外资)抚养。

这个倒不是亲疏远近的问题,其实是齿科发展与商保变迁有关。

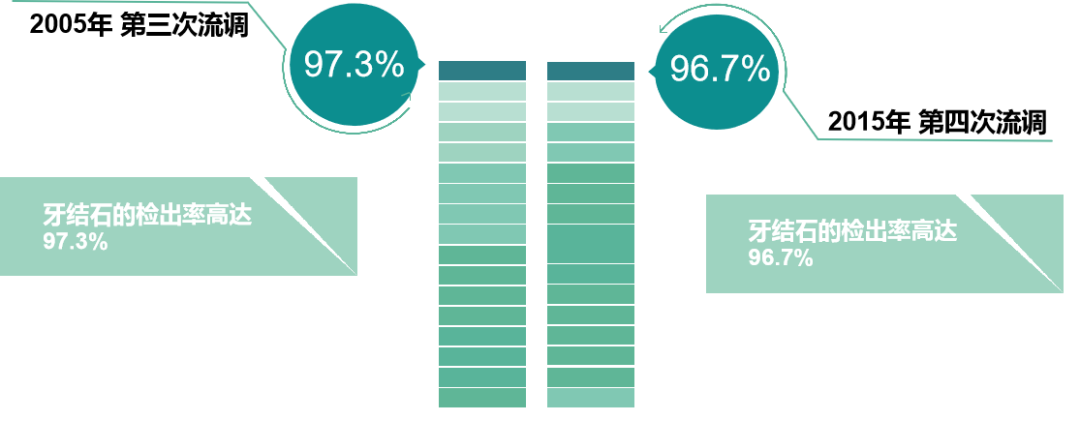

先让我们把时钟拨回全国口腔健康第三次流调,2005年现场调查,2007年发布结果,调查报告显示:我国全民口腔病患病率超过90%以上,但就诊率不过10%。就数据而言,那时国人的口腔保健意识确实滞后,齿科消费机会少,专设齿科保险自然就提不上日程了。不过,这也对齿科&保险行业有指向性参考意义,齿科+保险,属实是一个巨大的沉默市场,看这两年,各方诸侯竞相进场。

十年间,口腔健康意识&行动提升缓慢 | 图源:好的牙

再来看看商保变迁。虽然现代商保早早诞生于海上,但中国商保的出生,却迟了几百年,可谓“舶来物”。晚清时期,为了经济发展和对外贸易的需要,开放粤海关作为中外贸易口岸,外国保险业顺势进入国内。

英商在广州创立了第一家在华外资保险公司——谏当保安行,美国保险代理人创立的友邦人寿保险公司,也成为了第一家面向中国人的外资人寿保险公司。是的,高龄的友邦人寿保险便是最早推出齿科商保附加险的公司之一。

如果说5岁前的齿科商保是“初生牛犊”,后来的它俨然逐渐成长为“稚子”。从最初的附加险,到后来的独立主险,再到发展为113款商保产品,十余年来,齿科商保浮沉险海,“稚子”的面孔也在一年年间成熟。

但齿科商保产品设计不少,投身其中,还是需要有一双风险之眼。精算师大多不糊涂,保险里往往也藏着很多看不透的风险。建议决定"险"中求胜的各位,上道前与专业人士多咨询,备一套机制来规避某些风险为上。

3

补位社保盲区,齿科商保展翅

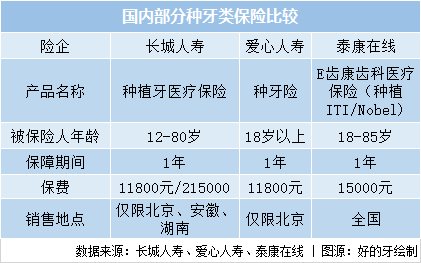

十余年来,齿科商保也在不断推陈出新,单从产品而言,开始根据齿科服务的独特属性进行调整,可参保服务的城池逐步扩张。我们看回国内第一份独立齿科商保——守护专家牙科医疗保险:按年投保,承保常规牙科护理医疗保险金(限超声波洁牙、抛光和喷砂)、口腔疾病预防诊断和治疗、医疗事故保障金。

而当下的齿科商保,不仅可以按服务投保,参保服务也从简单的洁牙项目攀升至种植、正畸等复杂治疗,甚至涵盖保健治疗、基础治疗、复杂治疗、意外齿科治疗四大基础领域。

在保险的开发上,也是逐步创新:联手三甲公立医院&连锁齿科诊所量身定制。比如,长城人寿联合中日友好医院合作研发长城种植牙医疗保险,泰康保险注资拜博口腔,打造“口腔+保险”商业闭环模式……另据艾媒数据显示,超过一半口腔连锁机构已经或计划引入商业保险,口腔商业保险不断渗透。

为何近年来,齿科保险不断涌现?探究之下,或与两者有关:一方面我们的口腔保健意识逐渐觉醒,爱牙护牙成为自觉,齿科消费逐年攀升;另一方面,“看牙贵”的现实催生了寻求“经济互助”的本能。

如我们所知,社保仅针对定点医疗机构看牙报销,但目前可报销的项目却是寥寥,并不能满足日益增长的齿科消费需求。丰富多样的齿科商保助力下,比起齿科治疗的市场价,也很低了,“看牙贵”的刚需从价格端层面,似乎逐步得到缓解。

右滑喔)

右滑喔)即使“看牙贵”看上去得到缓解,为什么齿科商保还是没有得到大面积的推广?主创们回溯其诞生的本源,十余年间增速缓慢或许同以下维度主要相关:

❶齿科服务特性:口腔疾病虽然已被世界卫生组织列为人类重点研究和防治的三大非传染性疾病,但却很少直接致人死亡,其带来的影响常表现为隐性,这同重疾等显性紧迫大为不同。(疫情期间,你是不是也买了款新冠疫情险?)

❷资本市场关注:2014年以前,资本市场对口腔医疗的关注度并不高,虽偶有融资但金额不大,但自2014年后,资本市场瞄准这块蛋糕,大量资本开始布局,据我们不完全统计,6年间共发生了15起数万美元以上融资行为,仅2017年就有5起5000万美元以上融资行为发生,更不必说泰康与拜博2018年的牵手了。

❸消费市场对保险的接受度:主创们统计了2017年中美两国的口腔医疗消费情况——美国人均口腔消费高达420美元,而中国仅为5.8美元,70多倍的鸿沟逾越需要一些耐心和时间;与此同时雪上加霜的是,与发达国家相比,国内医疗支出还呈现“自费多、商保少”的现状,国人普遍对保险接受度不高,当然这也需要齿科&保险业内同仁争相发力了。

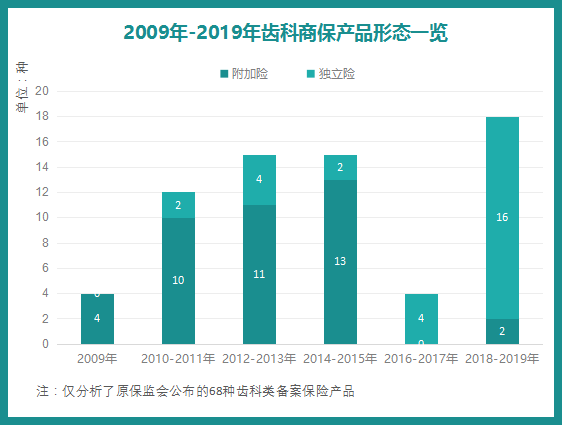

2009年-2019年齿科商保产品形态一览 | 图源:好的牙绘制

恰如分析所见,资本入局后,齿科商保产品形态也从附加险逐渐走向独立险。而“口腔+商业保险”的新模式,与基本医疗保险形成互补,同时也满足了社会居民多方位的需求,实现“就医+保险”一站式结算服务,另外,也通过优惠与服务培养了我们重视牙齿健康的健康理念。

便如美国保险教育之父所罗门·休伯纳所言,“人寿与健康保险,长久以来被视为是个人或家庭财务规划中必要和基本的因素。”

4

后言

现代齿科商保的发展,有一个潜在线索——风险的分摊。通过商保把一时的口腔风险分摊给一年,再把一年的风险,分摊到生命全程。但有一个隐性且有趣的悖论:我们按齿科保险的风险分担模式操作下去,每个个体的风险越来越小,而人类的总体风险却越来越大。但回归到个体而言,我们每个人总是需要经营自己,一方面创造价值,一方面化解风险的。

现如今,齿科商保已是遍地开花,合作的从公立医院到连锁口腔机构不等,持有“风险之眼”影响着齿科商保的发展,随着国家政策深入,社保+商保,会给齿科行业带来什么新机会?我们也很是期待。

齿科是"风险厌恶"的行业,但,要不要试试这门买卖风险的"生意"?

▼

相关报道

▼

//来源:好的牙 作者:主创们

//编辑:太白(lzxx12580)

❖ 慎重声明:内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑。

▼点击“阅读原文”,加入中国新型诊所会员社群

▼点击“阅读原文”,加入中国新型诊所会员社群

相关文章

放下手中的“手术刀”,开拓小儿包皮健康管理新领域。来源:诊锁界编辑:宗正封面来源:pexels这是一家坐落上海浦东专注小儿包皮健康管理的外科诊所,创始...

2024-07-11 1971

从疾病治疗到预防、从有创手术到非手术手法治疗,丁鸟集走在细分儿童健康创新领域的前列,近期,诊锁界对丁鸟集广州合伙人何小波医生进行了专访,何医生分享了他...

2024-07-10 1747

5月16日,卓正医疗正式向港交所递交了IPO申请招股书。在12年内从深圳南山一家不足100平米的小诊所起步,发展到2家医院、22家诊所的品质中高端私立...

2024-05-24 1192

医院康复—社区康复—家庭康复一体化服务模式。作为中南地区康复头部机构,三真社区康复真正做到以“一老一小+康复,以中医为主”。来源:诊锁界综合整理编辑:...

2023-02-13 3096

乡村风、咖啡馆风、东方意象……台湾的中医馆还有哪些惊喜设计?来源:综合整理01|乡村风改造中医诊所位于台湾省台北市士林区的欧彦君中医诊所是由约100平...

2023-02-05 3621

做难而正确的事,让慈脉中医成为行业“奇葩”来源:诊锁界作者: 蒋小富近两年来,笔者一直在关注和寻找医馆行业里的“异常者”和“破局者”,前后梳...

2023-02-02 4630

疫情三年,无数怀揣着热情的医生办医或是社会资本布局的儿科诊所,在运营和成本的多重压力下,千帆过尽,无奈关店。西安的佑贝医疗在2018年开始接诊,跨过了...

2022-11-08 6270

百年老字号求新求变,同仁堂知嘛健康探索出传统中医药企业发展的全新路径。来源:知嘛健康生活知嘛健康是同仁堂旗下的健康品牌,旗舰店分为“饮、食、象、养、颜...

2022-11-07 5643

发表评论