“小而美”门诊部或诊所成为民营医疗主流业态,光“小”而不“美”的机构批量被淘汰。来源:林掌柜作者:林掌柜编辑:宗正封面来源:pexels近期,“历史垃...

2024-07-11 1454

短期内医保并不会惠及到企业为主的互联网医院,对医院为主的互联网医院的帮助也很有限。

本文来源:一粒百忧解

作者:露主任

编辑:勾陈

半年内,医保局、国家卫建委和国务院等连续5次发布推动互联网+医疗服务的医保支付政策。

2020 年 2 月,国家医保局与卫健委联合发布《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》 ,文件中提到,经过卫生健康行政部门批准的互联网医院可以与统筹地区医保经办机构签订协议后,为参保人员提供常见病、慢性病的复诊可纳入医保基金支付范围。

2020年2月6日,国家卫生健康委办公厅印发《关于在疫情防控中做好互联网诊疗咨询服务工作的通知》,强调要充分发挥互联网医疗服务优势,大力开展互联网诊疗服务,特别是对发热患者的互联网诊疗咨询服务。

2020年3月2日,国家卫健委、国家医保局联合发布了《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》,号召全国省市推进部分规定的“互联网诊疗”服务费用纳入医保结算支付。

2019 年7月15日,国家发展改革委、中央网信办、国家卫生健康委、国家医疗保障局等13部门联合发布《关于支持新业态新模式健康发展激活消费市场带动扩大就业的意见》。《意见》提出,将符合条件的“互联网+”医疗服务费用纳入医保支付范围。

2020 年 7月21日,国务院办公厅印发《国务院办公厅关于进一步优化营商环境更好服务市场主体的实施意见》。在《意见》中明确提到:在保证医疗安全和质量前提下,进一步放宽互联网诊疗范围,将符合条件的互联网医疗服务纳入医保报销范围。

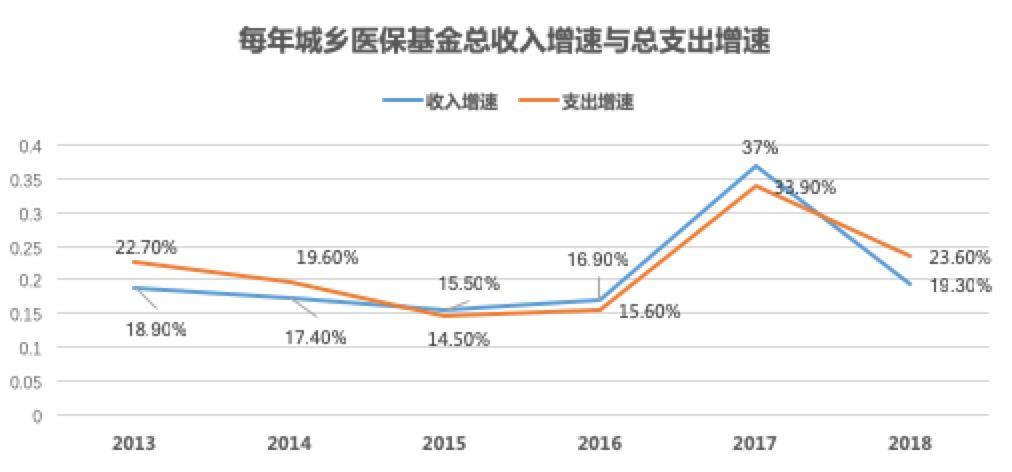

从 2011 年开始,我国医保的管理制度之一是「总额预付制」。

简单来说,按照定点机构规模和往年数据,确定每年定点机构的总医保预算;如果超支,则由医保和机构分摊超支部分,而机构为了降低成本一定会尽量避免超支。

下一年的医保额度跟上一年的使用情况有直接关系,所以定点机构为了保持明年还能拿到足够的医保份额,会小心控制不多不少「刚刚好」。因此也能看出总额预付制是一种简单粗暴的控制总预算的方式。

按规则,大概率以医院为主体的互联网医院会共享本身定点医院的预算份额,对医院来说是总预算重新分配的问题,虽然像左手倒右手,但慢病患者可以直接线上续方,释放了原来占据的线下资源,侧面提高了医院的整体产出,从这个角度看,医保支付对此类互联网医院是有一定利好的。

但以企业为主的互联网医院本身就没有预算份额,依托的线下实体医疗机构多半也不愿意把自己的份额分享出来。所以,医保支付政策对此类互联网医院几乎「零影响」。

从 1998 年改革医保制度以来,我国一直坚持「属地化管理」方式,简单来说各统筹地区自治,医保统一管理的难点之一也在于此。

虽然「异地就医」制度可缓解部分跨区支付问题。但截止到 2018 年,我国跨省异地就医的定点医疗机构约 1.5 万家,仅占全国定点机构总数不到 10%,覆盖比例还很小。参保地和就医地的医保目录和报销比例不同,给医保管理上增加很多负担。

以医院为主体的互联网医院,原则上可以线上线下保持一致,仅接受已经打通了异地就医省份的患者进行医保支付。

而以企业为主体的互联网医院,短期内根本无法解决异地就医问题,要解决就要付出高昂的代价。

假设医保局开放了政策,也划定了预算,即前两点问题都解决了。互联网本身打破地区限制,目前结算规则及平台并不能支持如此离散的异地行为。

假设,某杭州用户选择在银川注册的一家互联网医院就诊,如果要实现医保支付,唯一的解决方案就是企业为主的互联网医院在杭州和银川同时拥有互联网医院资质,且与医保经办部门签订协议。

而要解决全国范围内的跨地区支付,就需要在全国所有省份都开通互联网医院的医保支付,再加上统筹层次细化到地级市、县(区)等,这个实现成本相对于可能产生的收益,显然不划算。

综上,医保资金紧张、总额预付制、属地化管理,是医保支付难在互联网医疗(主要是企业为主)中落地的三个主要原因。

最后:

我依然很看好企业为主的互联网医疗。

医保作为支付方,除了提供支付能力,还会随之有非常多的管理限制捆绑,对企业来说未必是好事。

以企业为主的互联网医院,应该开阔思路,不要盯着医保,也不要去抢原线下市场里最肥美的蛋糕。把目光放在原有医疗市场忽略或暂无法解决的需求上,才有可能趟出一条路。如之前文章提到的垂直医疗领域、消费医疗市场等。

参考文献:

[1] 卫健委官网:2018年我国卫生健康事业发展统计公报

[2] 医保局官网:2018年全国基本医疗保障事业发展统计公报

//来源:一粒百忧解 作者:露主任

//编辑:勾陈(Minoz99)

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑。

▼

活动前瞻

▼

诊所线上问诊拓展营收有什么诀窍?

来第三届中国诊博会一探究竟!

- 推荐阅读 -

欢迎留言区讨论

▼

本篇文章来源于微信公众号:诊锁界

相关文章

“小而美”门诊部或诊所成为民营医疗主流业态,光“小”而不“美”的机构批量被淘汰。来源:林掌柜作者:林掌柜编辑:宗正封面来源:pexels近期,“历史垃...

2024-07-11 1454

人才供需间的鸿沟非但没有缩小,反而愈发扩大,形成了康复医疗行业发展中的一大痛点,也打击了新血液想要投身康复领域的积极性。来源:诊锁界作者:棂星封面来源...

2024-07-09 1473

疫情以来,在国家重视公共卫生体系建设、加大防疫拨款、支持设备更新换代之下,多地政府开始新建大型二级三级医院、知名公立三级医院也以“一院多区”大兴分院区...

2024-07-09 1420

6月17日,高州市人民政府官网公布了一则《注销高州一通医院<医疗机构执业许可证>》信息公示来源:高州市政府编辑:太白封面来源:pixaba...

2024-06-26 1129

源:谈医说馆作者:蒋小富编辑:宗正封面来源:pexels2024已经过半,相比其它行业深刻体验大环境带来的“冰点”时刻外,中医行业却迎来了“小阳春”。...

2024-06-26 1443

民营医疗机构医生打造自己的IP,核心是以自己掌握的医疗专业知识来为非医疗领域的产品和服务做增值服务,进而达到变现的目的,而不是直接通过医疗健康服务做变...

2024-06-07 1326

消费医疗浪潮已来!这5类机构将制胜未来疫情以来,无论是基本医疗到消费医疗,整个医疗行业生态渐趋内卷,尽管面临着内外部环境变化和客户的消费预期和信心下降...

2024-04-23 1210

经常睡不着睡不好,可以找失眠门诊,让专业医师对症下药;孩子好动、学习困难,儿童多动症学习障碍门诊可以精准解忧;出现伤口愈合慢、长不好等症状,伤口门诊直...

2023-07-12 1308

发表评论