“小而美”门诊部或诊所成为民营医疗主流业态,光“小”而不“美”的机构批量被淘汰。来源:林掌柜作者:林掌柜编辑:宗正封面来源:pexels近期,“历史垃...

2024-07-11 1588

疫情以来,在国家重视公共卫生体系建设、加大防疫拨款、支持设备更新换代之下,多地政府开始新建大型二级三级医院、知名公立三级医院也以“一院多区”大兴分院区扩张,公立医院举债扩张屡见不鲜,在这样的局面下,一些新的市场变量与应对策略同时正在涌现。

来源:诊锁界

作者:太白

封面来源:中石设计

疫情以来,在国家重视公共卫生体系建设、加大防疫拨款、支持设备更新换代之下,多地政府开始新建大型二级三级医院、知名公立三级医院也以“一院多区”大兴分院区扩张,公立医院举债扩张屡见不鲜。

近日诊锁界接触到一些面向公立医院服务相关人士表示,无序扩张扩建的负面效益初现,目前已经有一些市属、区属的公立二级综合医院开始转型康复、养老、医养结合、护理院、老年病院,进行适老化改造以谋求提高运营效率和床位使用率,而另外由于院区扩张,面临人员编额不足和新院区患者门诊量不足的内部经营压力,许多原本在外多点执业的医生被勒令叫停,对医生外出执业和兼职创收、优质医疗资源下沉便民、医生集团创新服务造成了一定影响。

南京某高校附属医院新院区处于停工优化建设状态

公立医院的无序扩张直接牵涉到经营负债问题,据人民日报此前报道,近十年来公立医院负债总额不断增长,《中国卫生健康统计年鉴》数据显示我国政府办医院负债总额从2009年的3687亿元增长至2021年的19151亿元,增长419%,资产负债率从32%上升至45%。

国家卫生研究分析统计,可以看到预计目前一半以上医院都存在不同程度的负债问题,造成负债的原因是多方面的,而公立医院的盲目扩张,正是导致公立医院负债压力居高不下的主要原因之一。2019年全国三级公立医院非流动负债达到1568.61亿元,其中基本建设负债843.7亿元,设备购置负债211.32亿元,二者占比67.26%。

除了市属大型三甲医院扩张,许多县医院在“创三级”的指挥棒下也跃跃欲试。2021年国家卫健委发布《“千县工程”县医院综合能力提升工作方案(2021-2025年)》,在2025年至少1000家县医院达三级医疗服务水平。

公立医院扩张具有特殊的时代背景,也有经营压力的原因,近年医改政策如药品零加成虽然减缓了医疗费用上涨速度,却未能充分考虑到医院运营成本的合理补偿,进一步加剧了公立医院的经济压力。市场经营层面来看,大型医院之间对患者门诊量、住院量的竞争、床位使用率下降(我国医院床位使用率从2014年88%下降到2023年的80%)、DRG/DIP下住院平均收费下降、受市场环境和就业影响部分区域的居民城乡医保收入下降,区域医保基金总额和结余减少和亏空、消费降级与特需医疗费用下降等情况的严峻挑战。

2023年12月25日,财政部、国家卫生健康委等四部委印发《关于进一步加强公立医院内部控制建设的指导意见》,明确提出严控医院无序扩张,严禁举债购置大型医用设备,严禁公立医院举债建设和超标准装修,严禁未批先办、未批先建。一些地方政府也给出了医疗机构转型的方向,比如北京市财政向每家公立医院转型康复医院机构补助1500万元,专项用于人才培养、设备设施采购或房屋维修改造。

顶层政策虽然踩下刹车,但地方医院的先前的如火如荼与财政资金人才运建已经大多箭在弦上不得不发,加上新一轮的医疗设备更新、贴息贷款、高质量发展改革补助等政策加持也在持续发力。据财经大健康报道,许多院长本来在扩张扩建上持保守态度,但隔壁的区县市级医院都在扩建新楼新院、上设备抢病人,只能在半推半就中上了车。

尽管医院建设如火如荼,在建项目热火朝天,但自2022年以来,许多地方财政投入也面临开源节流与锁紧裤腰的现状,陆续出现了原有规划改扩建计划中止撤销的消息。

2024年5月,26亿元投入的昆明呈贡区人民医院新院区叫停,官方显示因不可抗力而调整撤销该院区的建设;2024年4月,原计划12亿元投建的南昌市洪都中医院九龙湖院区与赣江院区宣布合并建设,项目还没开始动工就被顶层撤销;2024年3月,广州卫健委官方表示自17年动工的黄浦区知识城南方医院目前在开业设备费和开办费上存在较大缺口迟迟难以开业,最新消息被中山六院接手;2021年6月,河南省省立医院拖欠招商银行5700多万元贷款被告上法庭,累计欠款12家公司总债3.4亿元,后被“巨无霸”郑大一附院接管。

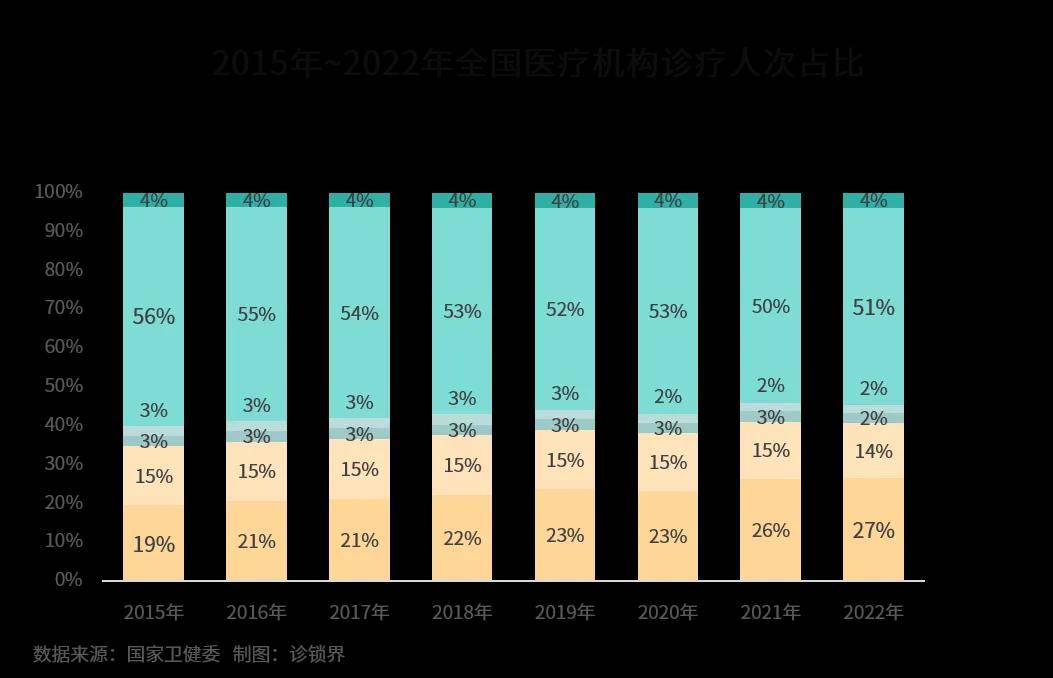

除了医院自身扩建带来的患者量、人员、盈亏运营压力之下,另一个直观的现象是,公立医疗体系的大肆扩张对社会办医和下级医院造成了患者资源影响,2015年~2022年之间,三级医院的诊疗人次从19%增加至27%,而基层医疗机构的诊疗人次从56%下降至51%。

原本公立与民营和基层之间的协作互补关系,逐渐变成了虹吸与抢患者,项目竞争与服务逐渐同质化。譬如许多公立医院也大举增设国际部和消费医疗级特需门诊,提高门诊住院价格与自费比例,变相增加了常规就医负担。同样在近年医药反腐的严厉打击和专家多点执业“玻璃门”的阻隔之下,本就脆弱的民营医疗的生存环境一再受挤压,据不完全统计2024年已有几十家民营医院申请破产,良性资产或许还有重整机会、大多数是人去楼空场地设备被司法拍卖。

今年5月,知名上市医疗企业华润医疗集团关停了旗下曾以8亿元收购的淮阴医院,据媒体报道,医院整体经营情况不佳难以止损是关停的主要原因,但同样与当地3公里以内多家市属公立医院环伺、新建三甲医院扩张及医院核心骨干人才流失有千丝万缕的联系。

基层医改专家、陕西省山阳县前卫健局副局长徐毓才对未来表示担心,“大的三甲医院越建越大,降低了人员进入的标准,优质的医疗资源会被稀释。”

三级医院的扩建,在政策主导因素之外,也有先前政府与社会资本合作办医模式出现进程缓慢溃败的先例有关。受到市场环境、政策调整、经营管理等问题影响此前已有多个公办民营的PPP办医项目折戟,医院PPP项目仅限非营利性机构,社会资本仅能在辅助医疗服务收入、政府补贴、托管费等方面取得有限盈利,失去了社会办医的灵活性,回款周期长,社会资本方资金成本压力大,成功案例较少。医学博士出身、曾任华润、中信集团高管的冯唐曾在采访中表示“医疗至今还是一个种树的行业,不是种草的行业。如果过分强调挣快钱,很容易走向歧途。”

从医疗卫生经济学的角度,重视基层“预防保健”和基本医疗的经济效益是远远大于重视“重症治疗”等级医院,但“强基层”和大型医院高质量发展的政策导向并行之下,对百姓的市场就医习惯来说影响依然甚微,见效较慢。

从医院经营角度来看,医院收入来自政府财政补贴的份额通常不足十分之一,剩下约九成收入是来自独立运营的医疗收入,虽然新开的公立医疗机构没有增值税、房租等成本,但依然有医务人员、药品设备耗材、科研项目等前期的巨额投入,为了实现自负盈亏的目标,在”药品零加成“耗材集采的公益性根基之下,势必就意味着要整合医疗资源,进行虹吸下级医院和基层病患做大做强,随之也容易衍生过度医疗、大处方、过度检查,甚至研究如何在医保资金方面钻漏子等行为。

加强基层医疗和多元活跃的医疗服务供给,可能是破解看病难、看病贵,摆脱加强大型医疗扩建供应与自负盈亏两难局面的另一条思路。当前基层医疗在医学教育、临床服务能力、人才层次水平、影像检验设备准入、检验能力等都存在遗留的劣势和相当程度阻碍,预防保健、一老一小健康管理、社区康复、医养护理等巨大潜力与刚需的业务同样也在政策与市场运作上面临资质与能力的隔阂。

化解公立医院发展债务危机、缓解医疗要素的“不可能三角”,明晰政府医疗财政债务拨付投入、控制公立医疗体系“比拼式无序扩张”职责任重道远,而在基层医疗的投入与培育,面向非公医疗市场的鼓励支持,建立公立与非公医疗机构良性的机制共赢合作、适宜的多点执业和协作建设政策环境和营商环境极为重要紧迫。

参考资料:

人民日报,《公立医院负债总额10年增长超万亿元,无序扩张将成过去时》2023.12, 谭琪欣

财经大健康,《1.2万家公立医院的扩建雄心》2022.7,凌馨/信娜/辛颖

/ END /

// 本文来源:诊锁界

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,本文图中图片基于CC0协议,已获取授权,如有疑问请联系编辑。

相关文章

“小而美”门诊部或诊所成为民营医疗主流业态,光“小”而不“美”的机构批量被淘汰。来源:林掌柜作者:林掌柜编辑:宗正封面来源:pexels近期,“历史垃...

2024-07-11 1588

人才供需间的鸿沟非但没有缩小,反而愈发扩大,形成了康复医疗行业发展中的一大痛点,也打击了新血液想要投身康复领域的积极性。来源:诊锁界作者:棂星封面来源...

2024-07-09 1639

疫情以来,在国家重视公共卫生体系建设、加大防疫拨款、支持设备更新换代之下,多地政府开始新建大型二级三级医院、知名公立三级医院也以“一院多区”大兴分院区...

2024-07-09 1523

6月17日,高州市人民政府官网公布了一则《注销高州一通医院<医疗机构执业许可证>》信息公示来源:高州市政府编辑:太白封面来源:pixaba...

2024-06-26 1206

源:谈医说馆作者:蒋小富编辑:宗正封面来源:pexels2024已经过半,相比其它行业深刻体验大环境带来的“冰点”时刻外,中医行业却迎来了“小阳春”。...

2024-06-26 1552

民营医疗机构医生打造自己的IP,核心是以自己掌握的医疗专业知识来为非医疗领域的产品和服务做增值服务,进而达到变现的目的,而不是直接通过医疗健康服务做变...

2024-06-07 1412

消费医疗浪潮已来!这5类机构将制胜未来疫情以来,无论是基本医疗到消费医疗,整个医疗行业生态渐趋内卷,尽管面临着内外部环境变化和客户的消费预期和信心下降...

2024-04-23 1254

经常睡不着睡不好,可以找失眠门诊,让专业医师对症下药;孩子好动、学习困难,儿童多动症学习障碍门诊可以精准解忧;出现伤口愈合慢、长不好等症状,伤口门诊直...

2023-07-12 1360

发表评论