8600万人口的粤港澳大湾区,社会办医正在蓬勃积势!

本文来源:诊锁界

作者:太白

制图:太白/东壁

“中国第一湾”

经济总量已超过韩国

医疗红利政策陆续出台

2019年2月《粤港澳大湾区发展规划纲要》横空出世,在原来的珠三角9市基础上并入港澳,共建一片全球顶尖的湾区城市集群——“粤港澳大湾区”。

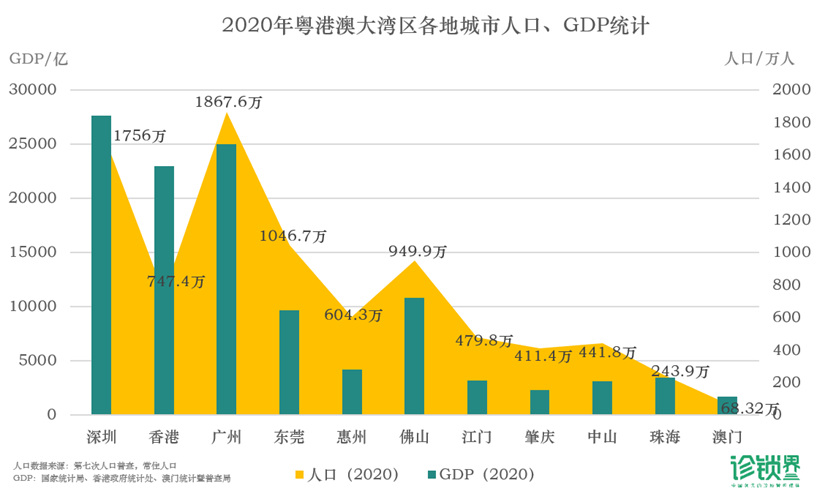

粤港澳大湾区被称作世界第四大湾区,包含“广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆”9个内地城市(简称珠三角9市),以及“香港、澳门”两个特别行政区(9+2),最新数据显示,粤港澳大湾区已坐拥8600万人口(2021年七普数据),经济总量11.4万亿人民币(17000亿美元),这个数字已经超过整个韩国2020年的GDP总量。

数据来源:广东省统计局、国家统计局

大湾区的许多医疗政策走在前列,在药品和医疗器械领域,2020年11月《粤港澳大湾区药品医疗器械监管创新发展工作方案》指出:

到2022年,基本建立粤港澳大湾区内地医疗机构使用港澳上市药品医疗器械的体制机制; 大湾区内地9市区域内开业的指定医疗机构使用港澳公立医院已采购使用、具有临床应用先进性的医疗器械,可由广东省政府批准,不再由国家药监局审批。

在中医药服务领域,2020年9月《粤港澳大湾区中医药高地建设方案(2020-2025年)》指出打造中医医疗高地、人才高地、产业高地:

成立粤港澳大湾区中医医疗联合体和中医医院集群,鼓励港澳医疗卫生服务提供主体以独资、合资或者合作方式加入。借鉴香港公立机构中医药医疗服务支付方式。

在CEPA允许港澳中医师赴内地开展短期行医的基础上,推动港澳中医师在内地公立医疗机构执业,吸引港澳年轻一代到大湾区执业创业。

在港澳医疗服务融合领域,2021年4月深圳市政府《关于加快推动医疗服务跨境衔接的若干措施》明确:

到2022年加快形成一批具有较强服务竞争力的港资、澳资医疗机构;

将更多深圳特定医疗机构纳入香港医疗服务费用异地结算单位,推动支付范围从门诊扩大到住院、家庭医生等服务;

鼓励“高水平”办医,支持引进港澳等境外资本、境外名医名院名诊所,在深开办高水平国际化医院或名医诊疗中心。

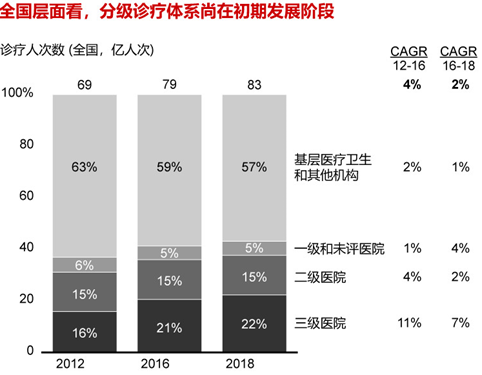

大湾区医疗资源状况分析-诊所篇

据广东省卫生统计年鉴、香港/澳门统计年鉴、Frost & Sullivan数据、诊锁界数据库分析,截止2019年底,粤港澳大湾区9市2区共有诊所12557家(该数据仅计入香港私人诊所,不含医务中心),门诊部4260家。细分来看,珠三角内地9市有12883家诊所和门诊类医疗机构,港澳两地的私人诊所近4500家。

2019年末,大湾区门诊所密度高达4321人/诊所,几乎是整个广东省门诊所密度的1.5倍(6239人/诊所)。从理论上来讲,开在湾区的每家诊所,至少要覆盖4300位居民,才能实现基层医疗服务市场的良性竞争(因规模投入、居民购买力、医疗便捷度等因素,4300位只是一个理论数值)。

基层医疗正在大湾区蓬勃积势,我们先以大湾区的核心四城“广深港澳”为例逐个分析:

“花城”广州,作为人口和经济均为国内第一的广东省省会和首府,医疗底蕴雄厚,公立医疗体系发达,基层医疗网络成熟,汇聚了大批强力三甲医院和医学院校。辖区面积广阔、区域发展差异、流入人口众多,定位于基层医疗服务的诊所与门诊部仍可大展手脚,据广东省卫健委统计,广州5000余家医疗机构中,诊所类机构(含卫生所、医务室等)有3300余家,占了6成之多。

广州公立医疗体系发达,医院数量众多,且呈增扩之势。作为国内第三大医疗中心,广州知名医院有中山医系、南方医系、广中医系、广医系等,拥有8个国家级医疗中心。2020年末,广州有289家医院,占全广东医院总数的17%,其中三级医院71家,三甲医院38家,占全广东三甲总量的31%。

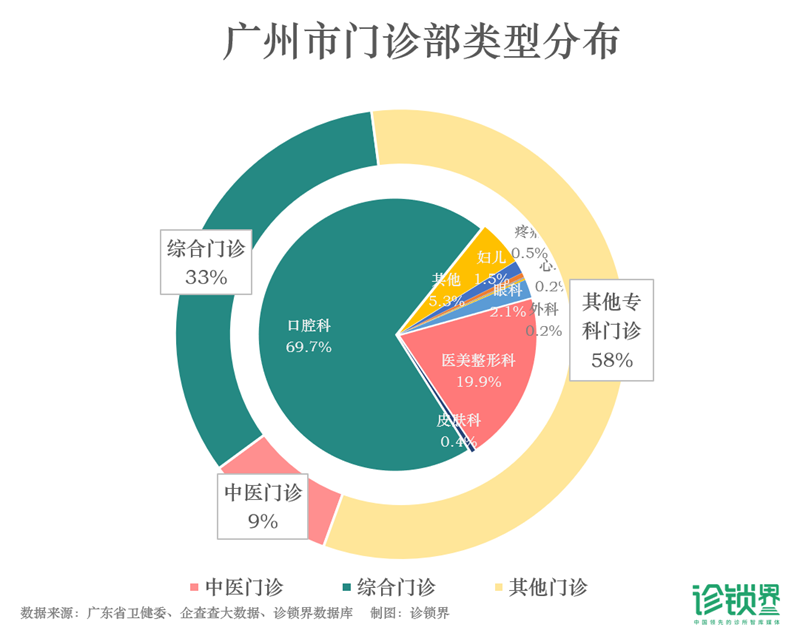

值得一提的是,即便是超一流的医疗中心城市,广州公立医疗机构只占总数的37%,其余近三分之二机构都是民营医疗,社会办医的空间和机遇仍在。在广州,以门诊部形态存在的医疗机构有1300余家,与中小形态的诊所总量不相上下。

考虑到与公立科室“大而全”模式的差异化,广州专科门诊部数量众多,除了4成是中医或西医综合门诊,剩下800家都是其他专科门诊。在专科门诊部中,布局较快、数量较多的是口腔科门诊,其次是医美整形门诊、眼科门诊和妇儿门诊。近3年精神心理门诊、辅助生殖门诊也在快速发展。

广州深厚的医疗底蕴,正如岭南最大河流珠江一般绵延悠长,依托于此的社会办医和基层医疗市场,近年已初露头角,吸引了大量中高端医疗集团入驻,成长出一批创新型社区医疗机构。

“鹏城”深圳,面积不及广州三分之一,凭借改革开放红利、产业创新崛起,实现1.4万倍增长,一举跃居中国GDP第三大城市。建市仅41年的深圳,医疗似乎一直被“指指点点”,曾以“医疗洼地”自居的深圳,正以无可匹敌的吸引力和动力弯道超车。

深圳市政府的大力投入和财政支持,让深圳公立医疗体系不断强化与完善,新的医院和社康在以“深圳速度”兴建起;国内外资本的蜂拥注入、深港穗三地医疗融合、千万深圳人的多元医疗需求和崛起的新中产购买力,让深圳的社会办医机构也蜕变成长、创新。

自改革开放以来,深圳的民营经济一直是主力军,医疗领域如是,在深圳80%的医疗机构都是民营企业。早年深圳诊所的野蛮生长,让其诊所总量几乎是珠三角其它8市的总和。

深圳的平均人口年龄在33~34岁之间,对慢病、痛风肿瘤重疾等医疗需求并不算旺盛,年轻群体居多、适婚年龄群体居多让深圳的消费医疗(口腔、医美、眼科、儿科等)蓬勃兴起。

消费医疗是深圳诊所的一大特色,在疫情爆发前的2019年底,深圳有3000余家私人诊所,从数量上看,西医诊所、口腔诊所、中医和医美诊所形成了“三分天下”之势。

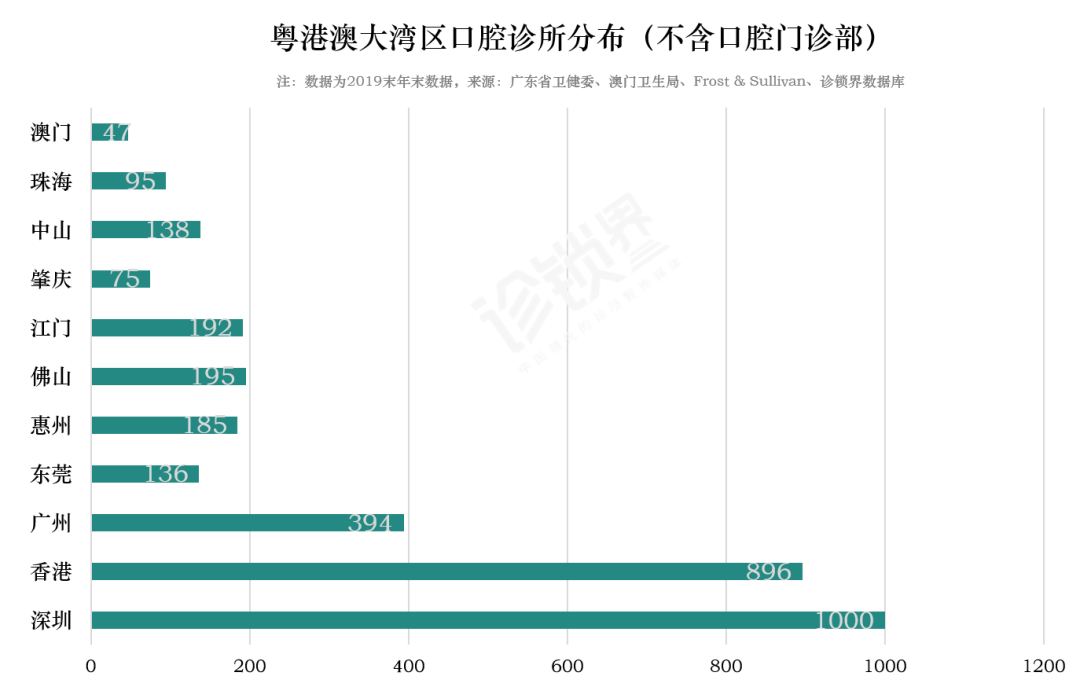

深圳的口腔诊所一骑绝尘,在珠三角9市和整个广东,口腔诊所的数量和规模都堪称一哥。深圳本地已经形成了多家齿科品牌竞争的局面,如爱康健、同步、友睦、拜博、麦芽、正夫等,同时健康管理中心也推出口腔品牌,如慈铭、爱康、美年等,此外一些外地品牌也纷纷涌入深圳市场,如从北京南下的赛德阳光口腔、马泷齿科等。

毗邻香港,让深圳成为大湾区医疗融合的排头兵,也成为全国前沿私立医疗机构战略布局的首选。从外地来深圳创办的医疗机构详细可见此文(奔流——抢占大湾区私立医疗“制高点”)

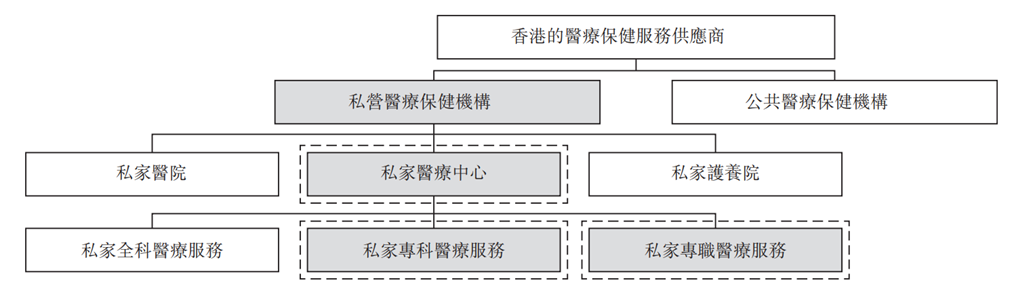

“东方之珠”香港,医疗保障体系完善,私立医疗发达,居民人均寿命长,医疗水平享誉世界,有实力雄厚的医院医疗模式和亚洲顶尖的医学院校人才供给的双支撑。

香港医疗服务可分为公共医疗保健和私人医疗服务,公立医疗由政府旗下医院和门诊提供,费用较低但轮候时间长,因医生自由执业风气盛行,遍地开花的私人医疗机构为香港居民提供了丰富的就医选择。

香港公立医疗主要由43家公立医院、49间专科门诊和73间综合门诊组成,此外还有大大小小近百家牙科诊所、中医诊所、医务室、公务员诊所等。香港公立医疗的容载能力有限,Frost & Sullivan公布的一组数据显示,在2019年7月~2020年7月,绝大多数公立专科门诊的就诊预约等候期已经超过50周,这使民众的就医趋势愈加倾向选择私立医疗。

香港私立医疗服务者大概可分为两类(不含康养护),一方面是遍地开花的私人诊所,另一方面是逐渐平台化的连锁医务中心和外资背景的单体医务中心。诊锁界结合多方数据统计,香港私立医疗机构数量已经突破5000家,其中个人执业的私家诊所超过4000家,私立医务中心有近1000家,涵盖了各个细分领域和次专科。

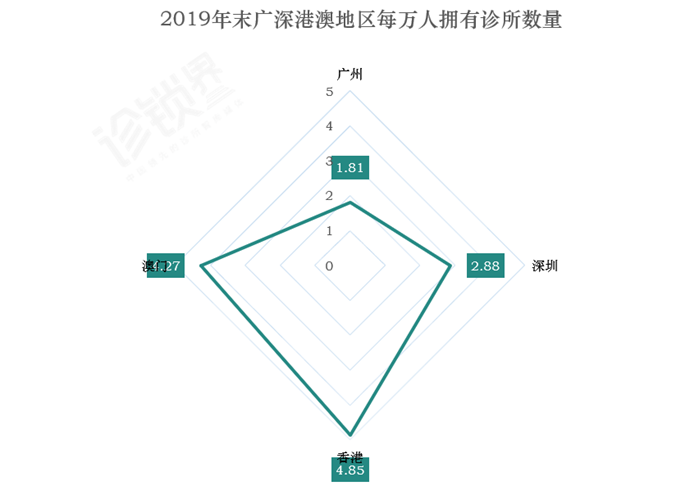

香港的诊所密度最高,每万人就有4.85家诊所为之提供服务

大大小小的私人医疗机构承担了香港大约70%的基层门诊量。有近四分之一的香港个人执业医生的诊所多点开花,一周坐诊2~3家诊所成为这些医生的常态。诊所大楼、医疗中心大厦的形态也成香港医疗的一大特色。香港金融业发达,同时也带动了商业保险行业的发展,商保付费成为私立医疗机构发展的重要助推器。

粤港澳大湾区医疗协同发展是大势所趋,目前内地已经有近20家港澳独资医疗机构在落地运营,4月份深圳市政府出台了《医疗服务跨境衔接措施》,同样昭示着香港医生到内地执业、开办诊所门诊也将更加便利,港深医疗的结合从10余年前的破冰,正迈入加速融合阶段。

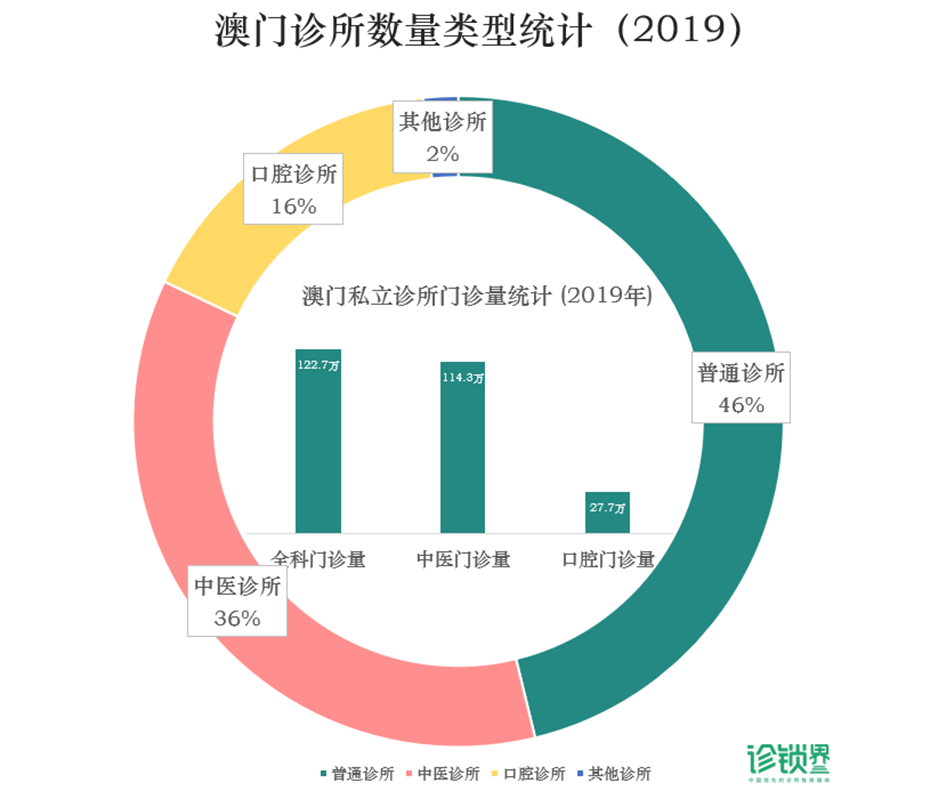

七普数据显示,澳门人口为68万,依靠旅游服务业和博彩等第三产业的蓬勃发展,其人均GDP挺进世界前三,医疗服务资源也相当充足,基层就医占比高、中医药诊疗的民众普及率高是澳门的医疗特色。

澳门医院并不多,只有1家公立医院和4家私立医院,由诊所和卫生护理机构主导的基层医疗就担起大旗。2019年,澳门地区医院年门诊为189万,基层医疗服务量为411万,医院体系与基层医疗的就诊人次比为3:7,有7成患者都选择在基层看病就诊。

而作为基层医疗的主力军,澳门290家私营诊所贡献了基层77%的诊疗量。

数据来源:澳门统计暨普查局

内地医疗水平超过港澳了吗?

其次,内地基本医疗保险覆盖率较高,病有所医基本实现。2019年末广东地区1.08亿人参加基本医疗保险,参保覆盖率达94%,香港政府统计处2019年公布的《主題性住戶統計調查第68號報告書》显示,51.1%的香港居民拥有企业购买或私人拥有医疗保险。我国内地正在构建“全民医保”,广东地区基本医疗保险覆盖率高,拥有医保的受益人群更广,这点上已经超越了香港。

第三,居民的医疗消费更平价,性价比更高。香港公立医疗诊费金额固定,公立门诊诊费在180港元,私立诊所和医务中心的诊费在上百千港元不等。内地公立医院的门诊(挂号)费在30~150元不等,广东省大部分收诊金的私立诊所平均诊费在50~300元之间。

我国公立医疗体系一方面肩负了普适性医疗服务的兜底作用,另一方面汇聚了大量的高水平医生资源和医学研究,提供了最具代表性的医疗服务,相比港澳地区的公立医疗长期轮候,私立医疗的不菲价格,医疗服务极具性价比。

来源:贝恩公司

香港诊所密度高,每2000人左右就拥有一家私人诊所,是整个广东省诊所密度的3倍。诊所大楼、门诊大厦的形态十分集中,诊疗专科细分化程度高,在高物价的香港,150港元的诊费也能被香港大众所接受,增加了医疗在基层的便捷性与可及性。

❸港澳医生薪酬待遇好,受人尊重。港人认为医生是一个高强度、高技术、高风险的“三高”劳动,成为专业医生的道路更要经过“6+1+N”的磨砺,成为专科医师需要更长的时间与付出。

相应的薪资待遇也十分之高,香港医管局公布的数据显示,香港公立体系住院医生月薪在5~8万港币左右,高级顾问医生月薪可达20万港元,Frost&Sullivan数据显示香港私立专科医生收入在18万~20.5万港元,能力强的医生收入更是上不封顶。许多私人诊所医生做的基本是社区和口碑生意,社会地位和身份认同感都很高。

//本文来源:诊锁界 作者:太白(lzxx12580)

//数据资料来源:诊锁界数据库、广东省卫生统计年鉴、澳门统计暨普查局、香港特区政府统计处、Frost&Sullivan、港医网

//数据搜集/制图:太白/东壁

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑。

本篇文章来源于微信公众号: 诊锁界

相关文章

发表评论