“小而美”门诊部或诊所成为民营医疗主流业态,光“小”而不“美”的机构批量被淘汰。来源:林掌柜作者:林掌柜编辑:宗正封面来源:pexels近期,“历史垃...

2024-07-11 1588

本文来源:医涯学识

作者:朱可希

编辑:勾陈

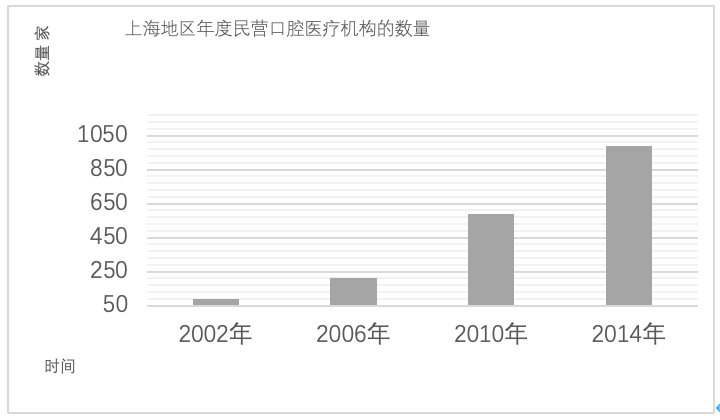

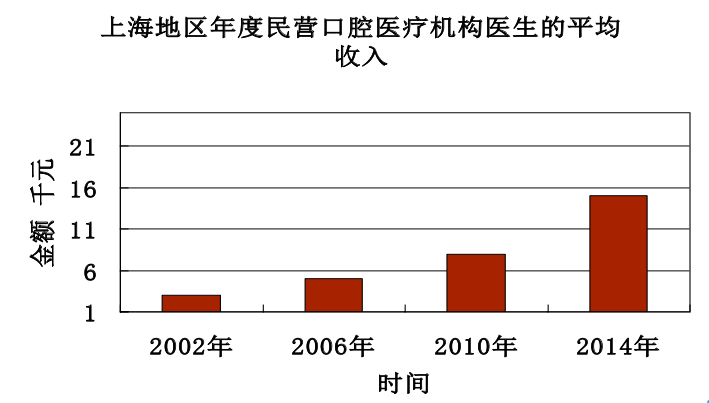

口腔民营医疗的第一次爆发式增长

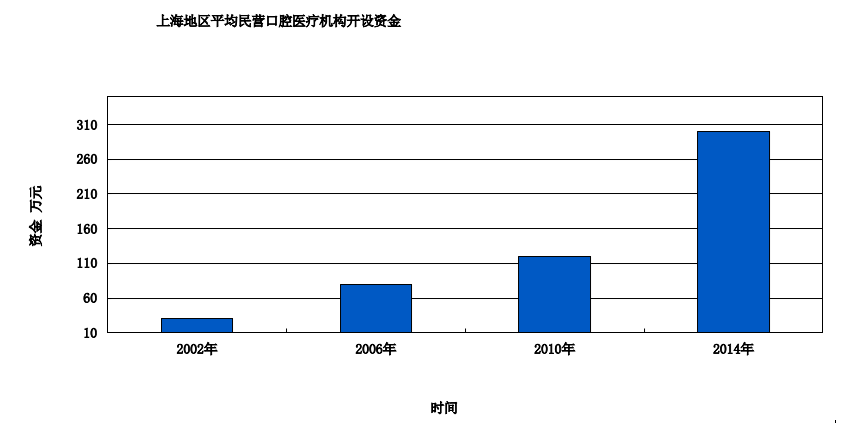

根据笔者的不完全统计,在上海地区民营机构增长情况,以及口腔科医生的平均收入增长从中可以看出口腔医疗市场在20年前的红利效应。当然这个效应不仅在上海,在全国各地都开始逐步发酵。

资本推助的机构是第二波的受益者

不仅是医疗服务的端,这波红利增长也很大的推助了处在行业上游的医疗器械和义齿加工行业的发展。

如果说来自公立体系下海的医生或者是“祖传”的牙医世家是第一波红利的最大受益者的话,那么资本(社会资金)推助的机构就是第二波的受益者了。

自2006年北京佳美口腔荣获1000万美元的融资,宣布在2008年底开设300家,并且实现IPO开始,到2014年联想投资以估值20亿,出资10亿收购上海拜尔(后更名为拜博)51.3%股权,到2016年全国开设200家机构。

上百亿的资本开始进入这个行业,成为了行业发展的加速器。特别是在2016~2017年,资本对口腔医疗行业的迷恋达到了顶峰。

笔者记得当时一个地方小型连锁的老板,约他谈投资和收购的资本(资金)都需要排到3周以后了。

即使没有任何实体经营的积累和经验,只要有一个想法就可以获得500万的天使投,开设一家机构的事情也是比比皆是。

全则必缺,极则必反

中国口腔医疗市场在这20年的发展过程中,已经从不到10亿人民币的规模发展到今天的1000多亿的规模,可以说市场每年都以超过25%的复合增长率在增长。即使到了今天,这个增长速度还是没有丝毫停止的迹象。

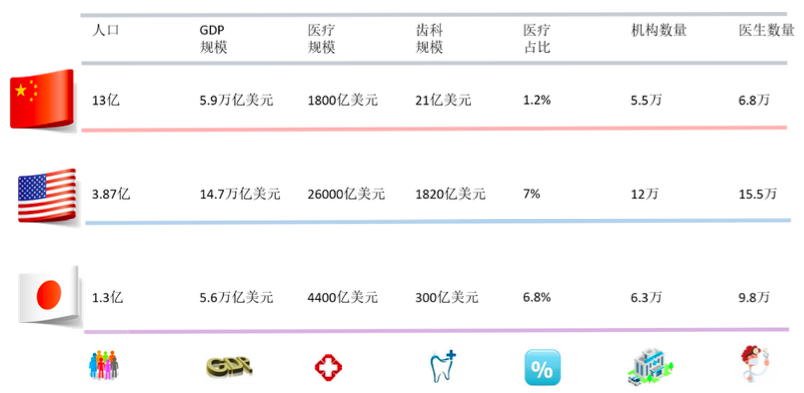

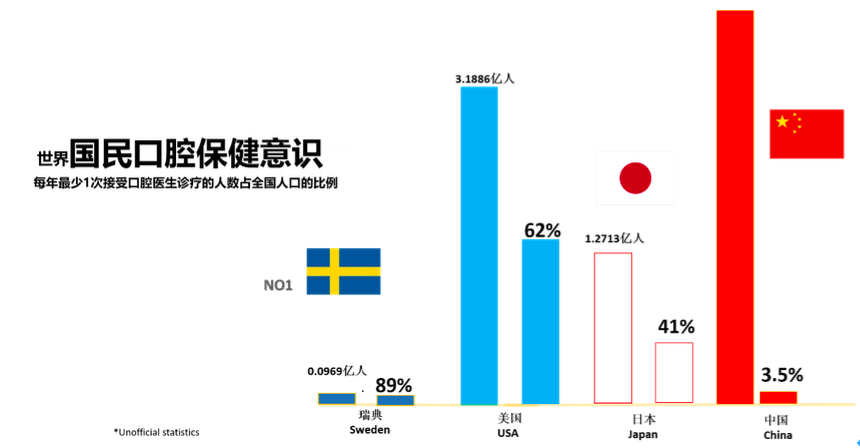

以下是2010年中,日,美三国的经济以及口腔市场规模对比数据:

据不完全统计,中国种植规模从2000年,每年不到5万颗发展到今天每年超过200万颗。而正畸病例也从每年不到3万例发展到今天每年超过150万例;洁牙的人群更是从每年不足1000万例发展到今天每年超过3亿例。

可以认为,中国口腔医疗市场的规模不仅没有停止发展,而且还在持续增长中。

中国口腔医疗市场的红利真的结束了吗?

评判一个市场的竞争(红海还是蓝海)程度,我们可以从以下几个维度去评估:

❶供需市场的变化:

虽然整个市场已经增长至1000多亿的规模,但是和总人口中看牙的人口比例来看,和庞大的人口比起来,中国人的看牙意识和人数比例还是偏低的。

和美国的62%,日本的41%相比中国目前只有平均3.5%左右的水平。

但是今天中国的口腔医疗机构的数量并不少,据不完全统计中国口腔医疗的数量已经高达7万家左右,牙医数量约20万人,整体超过日本。在上,广,北一线以及部分二线城市,口腔医疗机构的密度也变得越来越大。所以和相对人口占比比较少的看牙人群相比,今天中国口腔医疗机构的数量已经不少。

并且,每年的增长速度也非常惊人。据不完全统计,2018年中国新增口腔医疗机构(以民营为主)为4230家。而每年毕业的口腔专业的大学生有22000人之多。

❷市场价格的变化:

虽然整体收费标准和20年前相比变化并不大,但是下降趋势还是非常的明显。特别是种植,正畸,修复项目,普遍和这些项目刚出现在市场的时候的价格相比普遍下降超过20-30%左右。而如洁牙这样的项目,基本沦落为导流项目,几乎和免费无异。如果再考虑这20年的收入和物价增长因素,对比后,价格下降基本都超过80%。

由于迫于竞争,今天绝大多数机构,都愿意以降价的方式吸引患者到店。特别是种植,正畸,修复等高价项目普遍呈现价格下降的趋势。

❸对口腔医疗机构影响最大的2个要素:

第一个是团队,第二个是客户。在谈这二个要素之前,首先必须面对的是和20年前相比,今天开设一家口腔门诊的难度(门槛)比以前要大的多。仅开设资金的投入就比20年前高出3-10倍之多。也就意味着口腔医疗行业的重投入,回收周期长的特点变得越来越明显。

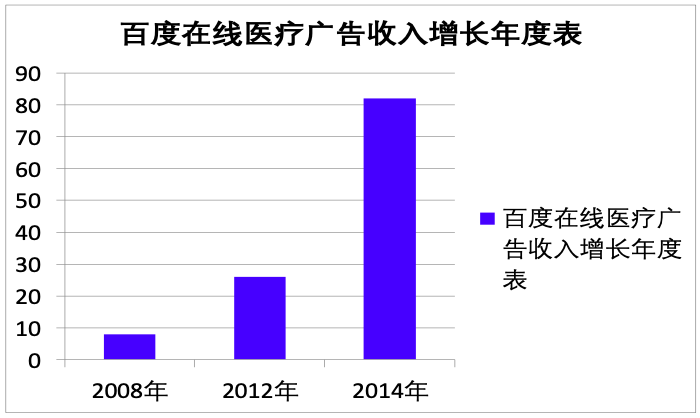

其次是广告市场投入也是每年节节上升。

人力投入:因为口腔医疗行业是劳动密集型产业,所以对一家机构而言团队几乎是最重要的要素。而今天几乎所有的民营口腔医疗机构在招聘医生和其他岗位人员方面多少都会遇到一些困难。

◆优秀的医生比较少。据不完全统计中国每年毕业的口腔专业学生虽然高达22000人之多,但是其中来自中国最优秀的口腔专业大学如北大,空军大学,武大,上海交通大学和川大的毕业生,每年不到1000人,即使加上其他知名大学,全部加在一起也不到所有毕业生人数的10%。

◆临床经验不足,医疗风险高。每年毕业后可以参加规范化培训的学生不到5000人。绝大多数的毕业生即使拿到执业医生的资格,也普遍存在技术差,临床经验不足的问题。

然而与其相反的是,由于市场发展快速,机构对医生的需求旺盛,在市场里即使没有经验,技术水平差的年轻医生,却也敢提出每月几万的保底要求。迫于业务需要,很多机构只能高薪聘请一些水平低劣的医生。也直接推高了机构的用人成本的同时,造成的医疗风险高涨的问题。

◆其他服务型人力支出高。民营机构不仅在医疗方面,在服务方面也需要投入大量的人力,比如前台,咨询,客服,护士等,而这些人群也都以没有任何经验,没有接受过任何专业培训的行外人为主。即使招募进机构,也需要投入大量的时间和精力进行培训,因此也直接推高了机构的用人成本,直接阻碍了机构的发展。

组建一个优秀的团队,对今天任何一个经营者而言都是最重要,也是最困难的一件事情。

◆客户来源,和20年前相比机构的客户来源开始变得非常多样。因为民营机构规模的和互联网的快速发展,今天绝大多数患者在选择一个口腔医疗机构的时候,都面临巨大的信息过滤的问题。在患者和机构之间出现了各种各样的信息平台,而这些信息平台直接影响这个患者对一家机构的选择。

比如美团点评今天已经成为中国最大的洁牙患者的来源平台,每天有超过10万单的洁牙在平台上交易。

即使是一家经营超过10年以上的老店,如果不做任何营销,渠道,活动,其新患者的来源仅靠口碑转介绍和路过到店的话,初诊增长速度基本很难支撑这家门诊去开设新店或者扩张规模。

因此今天,绝大多数的民营口腔医疗机构都需要通过营销,渠道,活动的方式获取新客户。

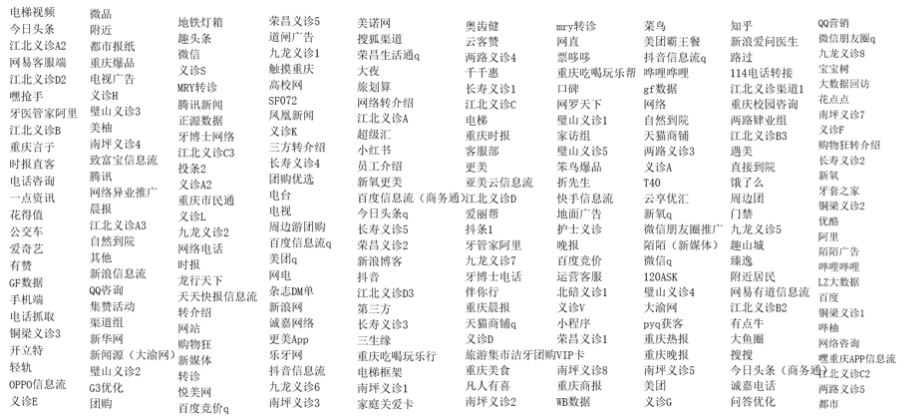

以下是重庆的一家连锁口腔机构的获客渠道总和,所有的获客渠道加在一起多达275个之多。

维护275个渠道,所需要投入的人力,财力,对一家机构而言将是一笔天文数字的费用。

过多的市场投入也会造成机构的利润减少甚至是亏损。

今天在中国任何一个地方开设一家口腔医疗机构,无论是投资人还是经营者都会面临来自同城的口腔医疗机构的价格竞争,以及招募团队,和获取新客的巨大压力。和20年前相比,只要开门,好好做医疗看患者就能有发展,就能获得高额利润的时代已经一去不复返。

特别是这次疫情的突发,更是对那些对红利还心存妄想,长期处在亏损靠资本续命,或者是在团队管理和市场获客方面能力薄弱的机构造成了致命的打击。很多机构因此被迫关门,歇业,或者是转让。

因此这次疫情也可以被看做是彻底宣布了口腔医疗市场的红利时代的结束!

未来的中国口腔医疗市场是利润时代

笔者认为未来10年的中国口腔医疗市场将是利润时代!一个拥有平均20%净利润的行业,无论是利润比例还是行业规模,都是一个非常值得长期投入和坚持的行业。但是如何获取20%,甚至更高的净利润。在这个时代,更需要每一位经营者凭借自己的实力,而不是运气。

只有做到别人做不到的,才能获取最大的利润。这个法则在任何一种商业模式中都适用。

也许口腔医疗行业已经到了需要拼搏经营管理能力的时候了。

本篇文章来源于微信公众号:诊锁界

相关文章

“小而美”门诊部或诊所成为民营医疗主流业态,光“小”而不“美”的机构批量被淘汰。来源:林掌柜作者:林掌柜编辑:宗正封面来源:pexels近期,“历史垃...

2024-07-11 1588

人才供需间的鸿沟非但没有缩小,反而愈发扩大,形成了康复医疗行业发展中的一大痛点,也打击了新血液想要投身康复领域的积极性。来源:诊锁界作者:棂星封面来源...

2024-07-09 1642

疫情以来,在国家重视公共卫生体系建设、加大防疫拨款、支持设备更新换代之下,多地政府开始新建大型二级三级医院、知名公立三级医院也以“一院多区”大兴分院区...

2024-07-09 1523

6月17日,高州市人民政府官网公布了一则《注销高州一通医院<医疗机构执业许可证>》信息公示来源:高州市政府编辑:太白封面来源:pixaba...

2024-06-26 1207

源:谈医说馆作者:蒋小富编辑:宗正封面来源:pexels2024已经过半,相比其它行业深刻体验大环境带来的“冰点”时刻外,中医行业却迎来了“小阳春”。...

2024-06-26 1552

民营医疗机构医生打造自己的IP,核心是以自己掌握的医疗专业知识来为非医疗领域的产品和服务做增值服务,进而达到变现的目的,而不是直接通过医疗健康服务做变...

2024-06-07 1412

消费医疗浪潮已来!这5类机构将制胜未来疫情以来,无论是基本医疗到消费医疗,整个医疗行业生态渐趋内卷,尽管面临着内外部环境变化和客户的消费预期和信心下降...

2024-04-23 1254

经常睡不着睡不好,可以找失眠门诊,让专业医师对症下药;孩子好动、学习困难,儿童多动症学习障碍门诊可以精准解忧;出现伤口愈合慢、长不好等症状,伤口门诊直...

2023-07-12 1360

发表评论