中国康复医学相比发达国家起步较晚,但随着社会经济水平的提高,对康复医学重视程度也不断提高。如今,康复行业更是成为医疗投资市场最受关注的领域之一。来源:...

2023-02-17 6750

接下来的一年内,将会看到越来越多为了整合扩张而发起的头部交易,更多优质医疗服务企业即将登陆二级市场。

本文来源:浩悦资本

作者:浩悦行研

编辑:勾陈

先后经历新冠疫情冲击、医保控费、经济下行等外部压力重重考验后,2020年医疗服务行业迎来洗牌,一方面许多线下医疗服务机构业绩大幅回退甚至难以为继,另一方面龙头医疗服务公司加速了在资本市场的冲刺节奏。

浩悦资本相信,包括医疗服务IPO通道有望开放的曙光、一批优秀医疗服务上市公司在二级市场的良好表现、龙头品牌获得资本输血后加速扩张等,未来2-3年必将迎来一波医院集团和专科连锁龙头的IPO潮和整合热潮,医疗服务市场将迎来历史性重大机遇。

本文导读

▷ 一、融资交易:专科龙头交易备受瞩目

01 回顾

02 核心专科医院集团

03 消费属性连锁医疗

▷ 二、并购交易:二级市场热度攀升引爆整合需求激增

▷ 三、上市公司:确定性升级,医疗服务重拾信心

1

融资交易:医疗服务专科龙头交易备受瞩目

01

回顾

“两极分化”的趋势在2020年继续加剧:在众多初创和中小型医疗服务企业挣扎求生的同时,巨头企业在融资路上则一路高歌猛进,包含陆道培医疗、三博脑科、美中嘉和等多个在细分领域龙头公司,在上半年各自都完成了金额数亿元的股权融资,据浩悦资本了解,其中大部分均已在筹备上市。

考虑到2018年起完成融资的一批医疗服务龙头品牌,预计在未来两年内随着A股逐步对医疗服务企业降低IPO准入门槛,将有更多医疗服务公司在A成功实现IPO,从而带动港股行业估值提升。

从交易的行业分布上看,专科医疗服务占上半年医疗服务融资案例近七成,其中既包括偏消费属性的口腔、妇产等赛道项目,也囊括了脑科、肿瘤等核心专科赛道项目。在消费医疗方面,第一季度普遍受到疫情影响,但进入5月后的报复性反弹反映用户对消费医疗强韧的刚性需求和品牌忠诚度;而深挖护城河、打造硬核专业基础的核心专科领域则进入了稀缺龙头品牌大步前进的“下半场”。

02

核心专科医院集团

大型核心专科医院集团赛道大交易依然相对集中,共三桩头部交易金额之和超过20亿元人民币,贡献了服务行业总交易金额的三分之一,可谓全行业最吸引眼球的细分赛道。

肿瘤、神经及血液病都是技术门槛高、投入大、周期长的核心科室,在这一领域,标的“稀缺性”、医教研综合实力、稳健的发展路径、巨大的后续发展空间使得核心专科龙头公司在资本市场上继续炙手可热。

中国工程院院士陆道培创立的陆道培医疗集团是全球最活跃的的造血干细胞移植中心之一,是血液病领域中国第一、世界领先的医疗集团。2019陆道培医院成功完成1,081例造血干细胞移植,成为全世界最大的移植中心,其中70%为半相合移植,大大提高了血液肿瘤患者找到供者的机会。

美中嘉和是泰和诚控股(CCM.NYSE)在中国的医疗服务平台,专注于投资、建设、运营肿瘤专科医院、影像诊断中心及放疗中心的全国性医院管理集团,目前在国内核心城市已经布局10家医疗机构,未来美中嘉和将继续完善北、上、广等核心城市的医院、门诊部及影像诊断中心的网络化布局。

三博脑科成立于2004年,是中国首家和截止目前规模最大的民营神经科医疗集团。2014年至今,三博脑科通过自建等方式新增6家医疗机构,目前床位已超过2,000张。

1、优秀的品牌来自时间的积累:对于医疗服务而言,无论是学科建设、人才体系搭建、运营能力提升还是品牌的建立都需要经历时间的磨砺,没有其他捷径可言,目前已上市医疗服务机构普遍成立8年以上,三家公司成立至今更是均已超过15年。

2、完善的人才培养体系是品牌发展的保障:美中嘉和与美国德克萨斯大学MD安德森癌症中心在人才培养方面长期合作;三博创始团队皆师从我国神经外科泰斗王忠诚院士;而陆道培医疗更是直接由我国血液病学泰斗陆道培院士创立。人才培养是公司核心竞争力持续发展的动力源泉。

3、现代化管理经验是品牌发展的基石:无数案例证明相对于专家资源,中国民营医疗发展的关键更多在于管理团队的水平。三家公司均具备多年稳定的核心管理团队,这是未来进一步扩张的坚实基础。

03

消费属性连锁医疗

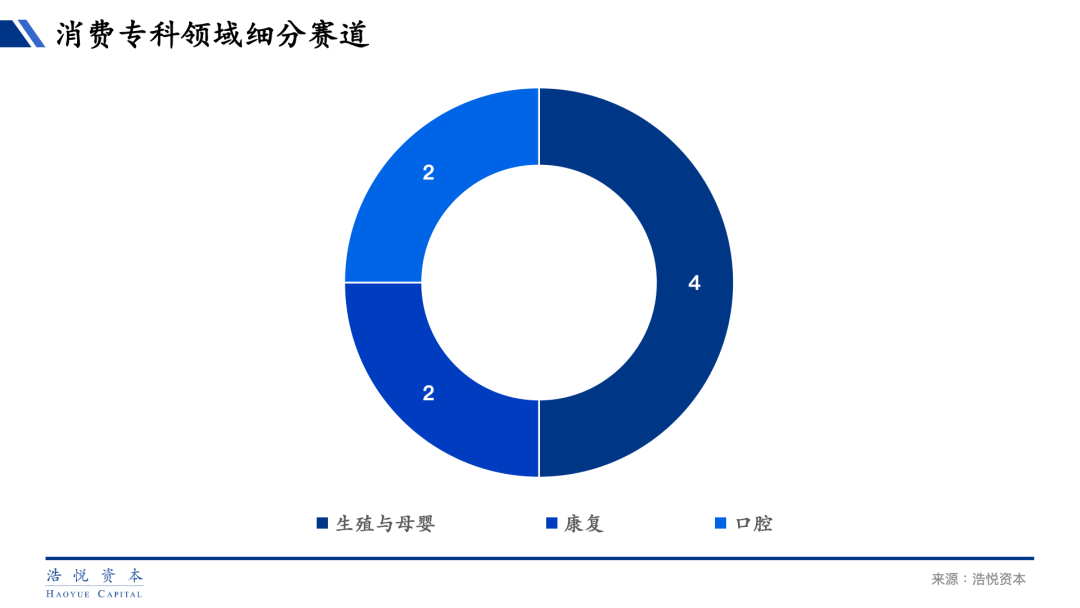

2020年上半年疫情期间,绝大部分消费医疗专科机构受到冲击明显,更有部分区域出现诊所“倒闭潮”。受疫情影响消费医疗领域上半年融资交易数量较去年同期明显下降:

「妇幼生殖」圣贝拉|好孕帮|好孕妈妈|安心欧孕

妇幼生殖领域上半年共完成4起交易,总交易金额约10亿元,服务品类从孕期相关服务到母婴护理等。随着辅助生殖技术的提升和消费者对于高品质服务的需求增强,近年来妇幼生殖行业仍然保持快速发展,中国辅助生殖技术渗透率已由2016年的6.1%提升至2019年的7.4%,预计未来三年还将进一步提高至9%,母婴照护领域市场规模也持续保持15%以上的年均增速(弗若斯特沙利文)。而投资者在看好这一赛道的背后,更是看好每一个生育家庭背后长期健康管理的长尾市场。

「口腔」赛德阳光|恒伦口腔

口腔医疗服务市场年均增速接近15%,2019年市场规模已经突破千亿元,除了一批龙头品牌外,近年来也涌现出一批主打细分品类特色的后起之秀。赛德阳光口腔主打正畸与种植,目前已在北、上、深等中心城市布局;而恒伦口腔连锁则集中在山西省内,以省会太原为中心,向周边城市扩张。

「康复」颐家康宁|达尔健

中国未来康复床位缺口预计将达到数十万张,且相应的康复医师及康复治疗师更是远远不足,各类财务投资和产业资本近年都聚焦这一下个十年的黄金赛道。颐家康宁和达尔健分别主打神经康复和肿瘤康复,并结合用户体验进行深度价值挖掘,推出线上线下相结合的新型康复治疗模式,反映有学科特色的康复品牌更容易脱颖而出。

赛道观察:

在大部分地区疫情得到了有效控制,大量消费医疗服务企业逐渐恢复营业。据浩悦资本统计,行业内头部机构经营上不但迎来强力反弹,数据相比去年同期更呈现不同程度的提升,市场对母婴护理、口腔、康复等高品质消费医疗服务的需求已形成刚性市场。长期来看,消费医疗属性带来的几大优势令其在仍然具备投资价值:

行业整体不受医保政策变动影响

对于垂直细分领域需求的持续挖掘空间广大

从流量模式到会员模式转变带来的长期价值

04

小结

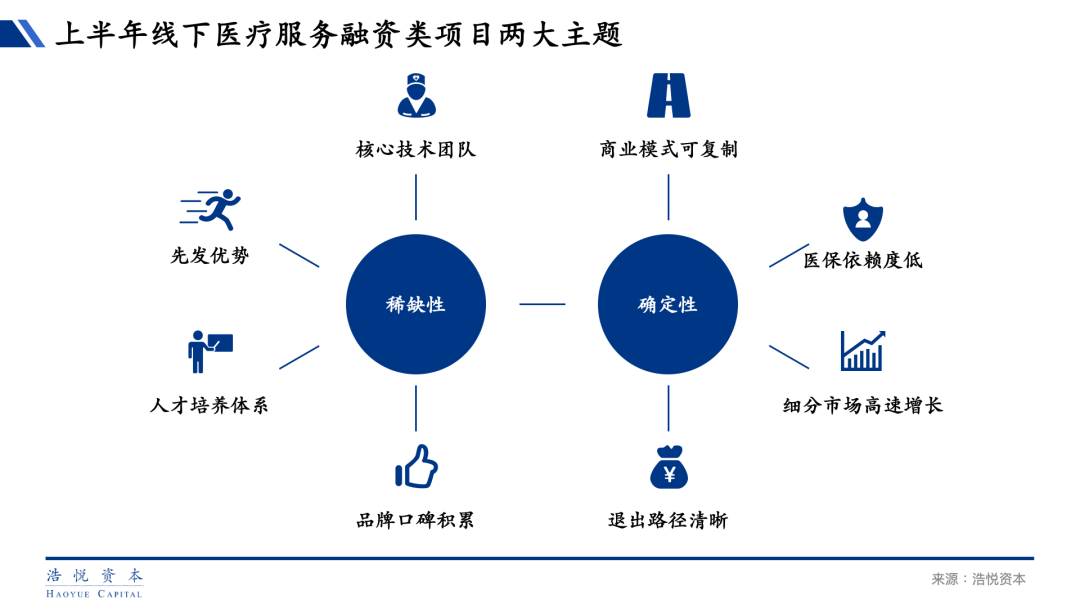

纵观上半年线下医疗服务融资类项目,无外乎围绕标的“稀缺性”和“确定性”两大主题进行:

丨 稀缺性:更多体现在严肃医疗领域,凭借优秀技术团队经过多年探索与运营,培养优势品牌与人才梯队,逐渐在细分赛道中高筑竞争壁垒,增加重置难度,做大做强。

丨 确定性:在高速增长的细分赛道中,通过运营能力提升开发出适合自身且可复制推广的商业模式,并借助资本助力不断扩张,打造成长性高、对资本而言退出确定性强的商业版图。

2

并购交易:二级市场热度攀升引爆整合需求激增

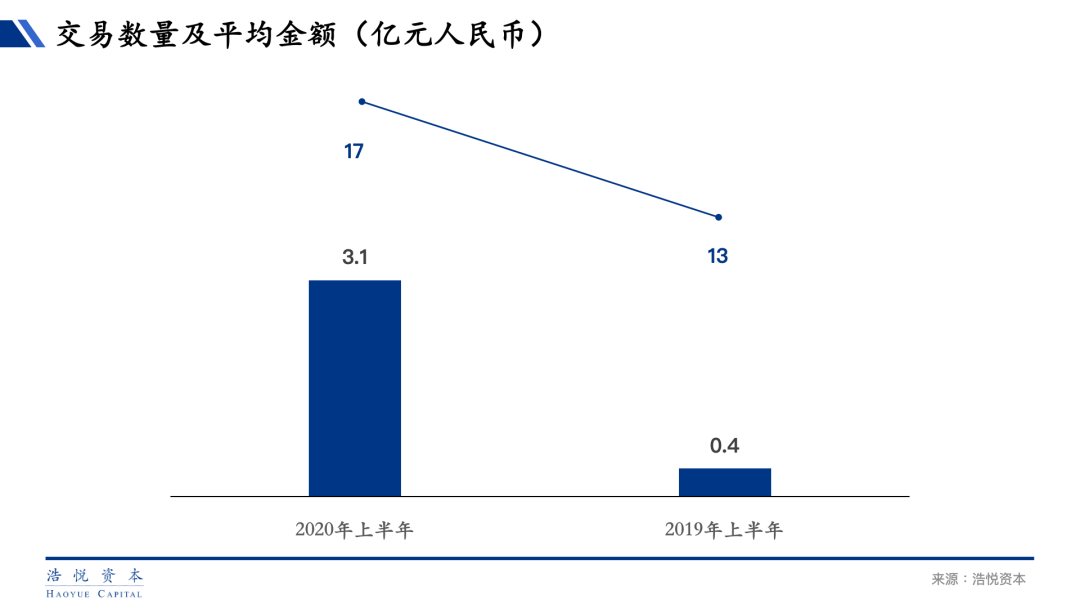

上半年线下医疗服务并购市场热度继续攀升,其中2/3的交易由上市公司主导完成,两类交易虽然最大的触发动因是市场行情向好,但呈现出的内在逻辑却不尽相同:

上市公司并购:爱尔眼科(300015.SZ)、通策医疗(600763.SH)等A股上市公司股价达到历史高位,二级市场高企的市值大幅增强了公司募资能力,变相降低了收购代价;同时,上市公司通过外延整合加强主营业务在行情较好、投资者热情高涨的当下,将吸引更多目光,并直观反映在股价上。

准IPO军团的冲刺:海吉亚医疗(06078.HK)成功上市的盛况无疑再次点燃了一级市场医疗服务投资者们的热情,随着港交所吸引资金能力进一步提升、A股降低服务类企业准入门槛的消息不时传出,越来越多非上市公司将选择通过并购扩大规模,加快IPO的步伐。

3

上市公司:确定性升级,医疗服务重拾信心

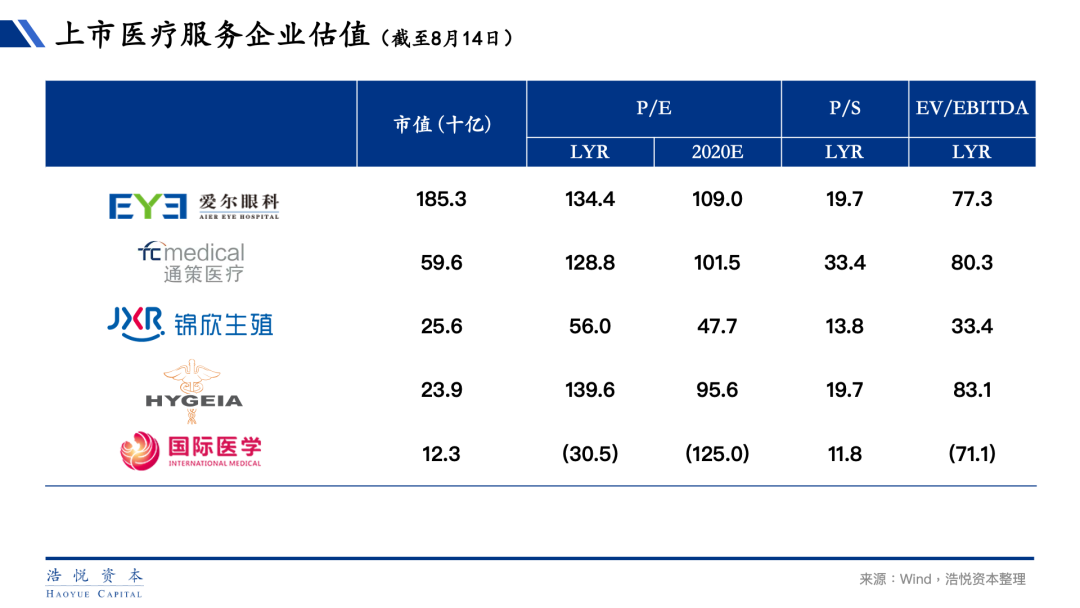

线下医疗服务机构赛道由于医保控费大趋势及医疗机构本身合规等问题,近年来上市公司数量稀少。在经历了两年前行业低谷后,虽然疫情短暂影响了业绩数字,但投资人信心正在逐渐回暖,自2019年起行业估值逐步上升,截至目前,A股、H股上市线下医疗服务机构平均P/E、P/S及EV/EBITDA均已到达两年内新高。

同时,我们发现不论A股还是H股,医疗服务板块的估值体系都是由头部专科医疗机构支撑。市值前5的上市公司估值基础超过其他公司,资本集中度较高,“二八原则”显示的淋漓尽致。

在二级市场表现继续向好的前提下,医疗服务类企业在仍能为PE投资人带来不俗回报。以刚刚上市的海吉亚医疗(06078.HK)为例,据招股书信息显示,2016年投资进入的华平资本,预计浮盈在9倍以上,紧随其后的博裕资本、中信资本等一众投资机构均都收获5倍以上盈利。我们看到,医疗服务投资周期虽长,但头部项目仍然能够为有耐心的投资人带来稳健而丰厚的回报,越来越多长期投资者正在将目光重新投回医疗服务这片沃土。

4

总 结

二级市场始终是行业动态的风向标,在疫情对医疗服务行业影响尚未结束的今天,无论是细分龙头企业上市的风光,还是已上市企业估值体系向好的现状,无不说明市场对医疗服务企业——尤其是具备稀缺性的头部企业的信心在攀升。我们大胆预测,接下来的一年内,这一趋势将持续蔓延至一级市场,相信将会看到越来越多为了整合扩张而发起的头部交易,更多优质医疗服务企业即将登陆二级市场。

本篇文章来源于微信公众号:诊锁界

相关文章

中国康复医学相比发达国家起步较晚,但随着社会经济水平的提高,对康复医学重视程度也不断提高。如今,康复行业更是成为医疗投资市场最受关注的领域之一。来源:...

2023-02-17 6750

随着疫情防控新常态的到来,医药行业整体呈现原生需求回弹、市场推广产品创新、估值切换、投融资行为升温等迹象,我们有理由相信2023年是中国市场向“后疫情...

2023-02-07 6519

亿欧智库发布2022年中国康复医疗行业报告,报告从中国康复医疗行业:发展背景、发展现状、行业细分市场、科技赋能行业创新、康复医疗企业案例分析、以及行业...

2023-02-04 6682

随着健康消费意识提升和老龄化趋势加剧,国内口腔医疗服务机构在近5年内迅猛增长,根据弗若斯特沙利文分析,民营口腔医疗市场规模已于2021年突破1000亿...

2023-01-30 6534

据海外经验,防疫管控放松后,短期内门诊量会因新冠确诊病例大幅增加而有所下滑, 但恢复迅速,尤其是眼科门诊,同比增速比刚需科室增速平均高12%。来源:眼...

2023-01-24 5633

中国医院领域正在迎来“超级并购”的时代。来源:泰合资本在宏观环境动荡加剧的2022年,资本开始趋向两极化发展:一方面,资本愈发向以新一代技术革命为代表...

2022-08-14 13856

导语:近日,由深圳市创新投资集团有限公司(简称:深创投)领投,创业团队和睿泽创投继续跟投的唯嘉儿科宣布完成A轮融资。据悉,本轮融资完成后,唯嘉儿科总体...

2021-11-01 10753

导语:2021年10月15日,广州康立明生物科技股份有限公司(简称“康立明生物”)正式宣布完成5.6亿元规模D轮融资。本轮融资再次获得顶级投资机构青睐...

2021-10-15 10181

发表评论