中国康复医学相比发达国家起步较晚,但随着社会经济水平的提高,对康复医学重视程度也不断提高。如今,康复行业更是成为医疗投资市场最受关注的领域之一。来源:...

2023-02-17 6750

诊锁界" data-miniprogram-type="image" data-miniprogram-servicetype="" href style="letter-spacing: 0.544px;outline: 0px;-webkit-tap-highlight-color: rgba(0, 0, 0, 0);cursor: pointer;line-height: 0;user-select: none;visibility: visible;">

诊锁界" data-miniprogram-type="image" data-miniprogram-servicetype="" href style="letter-spacing: 0.544px;outline: 0px;-webkit-tap-highlight-color: rgba(0, 0, 0, 0);cursor: pointer;line-height: 0;user-select: none;visibility: visible;">

01|康复医疗的定义及实际价值

02|中国康复行业需求现状

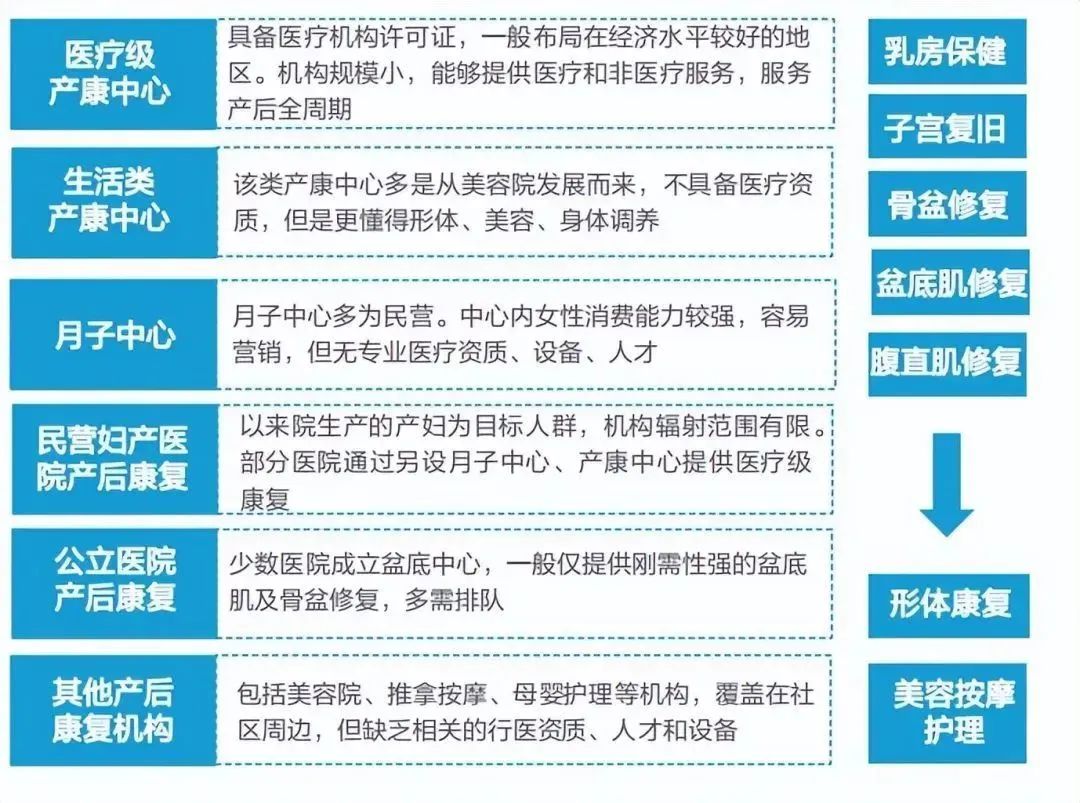

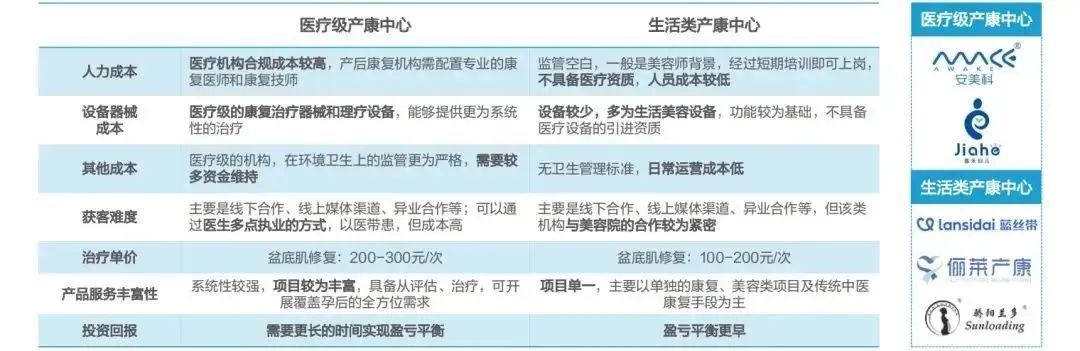

03|产后、运动康复细分市场分析

04|康复医疗行业发展趋势

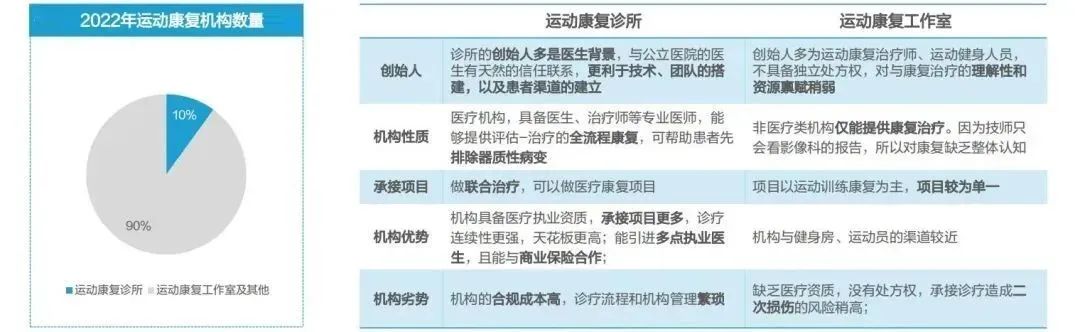

◆ 民营医疗发挥协同作用,不同于公立医疗机构,民营机构难以真正加入三级体系,在基础康复领域缺乏竞争力,而将集中补充高端、专科化病种的康复需求。

/ END /

/ 大会预告 /

诊所行业开年大会,沉寂三年后的相聚

点击下方图片了解 2023中国诊博会

▼点击“阅读原文”,进入诊锁界甄选

本篇文章来源于微信公众号: 诊锁界

相关文章

中国康复医学相比发达国家起步较晚,但随着社会经济水平的提高,对康复医学重视程度也不断提高。如今,康复行业更是成为医疗投资市场最受关注的领域之一。来源:...

2023-02-17 6750

随着疫情防控新常态的到来,医药行业整体呈现原生需求回弹、市场推广产品创新、估值切换、投融资行为升温等迹象,我们有理由相信2023年是中国市场向“后疫情...

2023-02-07 6517

亿欧智库发布2022年中国康复医疗行业报告,报告从中国康复医疗行业:发展背景、发展现状、行业细分市场、科技赋能行业创新、康复医疗企业案例分析、以及行业...

2023-02-04 6682

随着健康消费意识提升和老龄化趋势加剧,国内口腔医疗服务机构在近5年内迅猛增长,根据弗若斯特沙利文分析,民营口腔医疗市场规模已于2021年突破1000亿...

2023-01-30 6534

据海外经验,防疫管控放松后,短期内门诊量会因新冠确诊病例大幅增加而有所下滑, 但恢复迅速,尤其是眼科门诊,同比增速比刚需科室增速平均高12%。来源:眼...

2023-01-24 5632

中国医院领域正在迎来“超级并购”的时代。来源:泰合资本在宏观环境动荡加剧的2022年,资本开始趋向两极化发展:一方面,资本愈发向以新一代技术革命为代表...

2022-08-14 13856

导语:近日,由深圳市创新投资集团有限公司(简称:深创投)领投,创业团队和睿泽创投继续跟投的唯嘉儿科宣布完成A轮融资。据悉,本轮融资完成后,唯嘉儿科总体...

2021-11-01 10752

导语:2021年10月15日,广州康立明生物科技股份有限公司(简称“康立明生物”)正式宣布完成5.6亿元规模D轮融资。本轮融资再次获得顶级投资机构青睐...

2021-10-15 10180

发表评论