近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1689

在国内颇具雄心的投资者和产业集团来看,诊所行业市场似乎足够诞生孵化拥有庞大连锁数量的规模化集团品牌,但作为一项以“治愈”“时间”“生命”“陪伴”“美好”的健康解决方案服务形态,摆平心态,以时间制胜和效率内功去磨平一切障碍,似乎才是能“笑到最后”的第一信条。

在国内颇具雄心的投资者和产业集团来看,诊所行业市场似乎足够诞生孵化拥有庞大连锁数量的规模化集团品牌,但作为一项以“治愈”“时间”“生命”“陪伴”“美好”的健康解决方案服务形态,摆平心态,以时间制胜和效率内功去磨平一切障碍,似乎才是能“笑到最后”的第一信条。

12月多家诊所、门诊被收购并购

12月多家诊所、门诊被收购并购 诊所行业“新军”热,还需要冷思考

诊所行业“新军”热,还需要冷思考 过去几年,民营医疗面临着来自疫情影响、政策变动、上级监管、内部经营等多个层面的挑战,民营医院倒闭转让洗牌潮趋向明显,另一方面,受诊所备案制全面落地、鼓励多点执业、鼓励全职兼职创业、医疗深化反腐、鼓励基层医疗、鼓励中医医疗发展等积极信号、诊所数量迎来突飞猛进的增长。从新增长的来源看,一方面是原有从公立医疗体系主治以上的医生办医、活跃医生集团、退休医生个人执业、乡村医生考证转型等原有医生群体,另一方面来自社会资本的组合,如新兴国资、风投资本、央企医疗集团、来自地产、能源、互联网、保险、美容业、教育培训、养生理疗、医药制造、医药零售、信息大数据等各产业资本的投入。

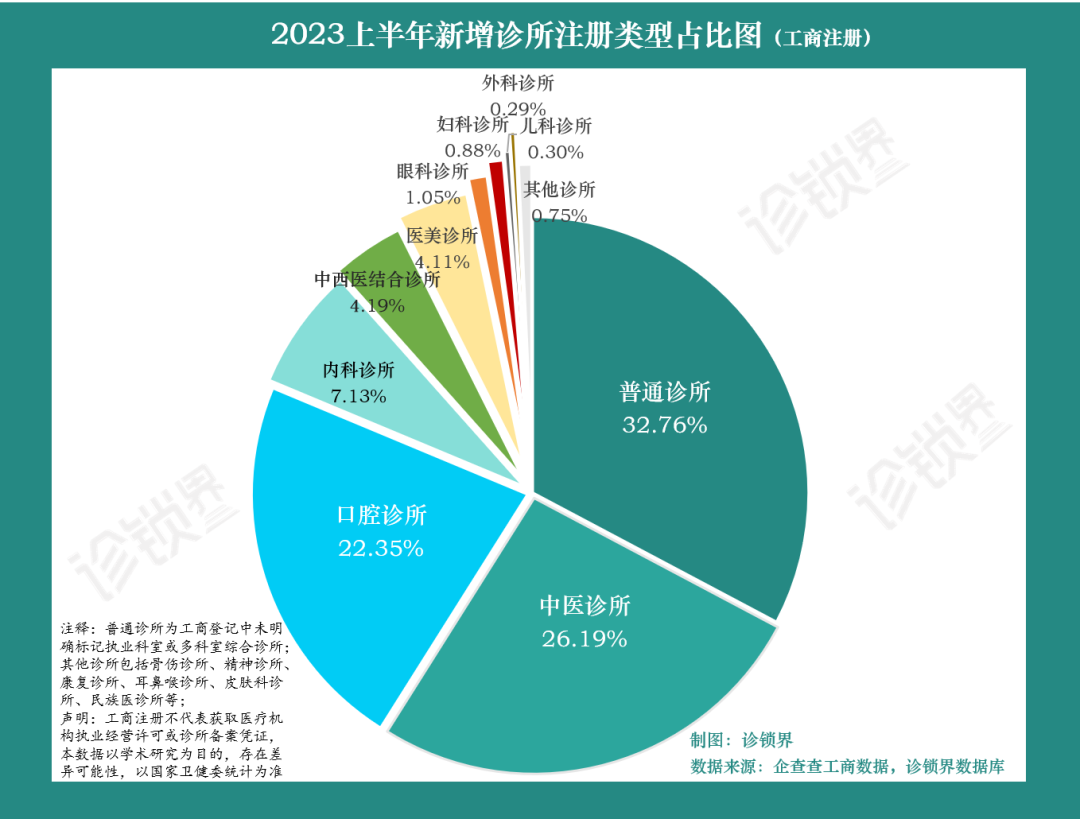

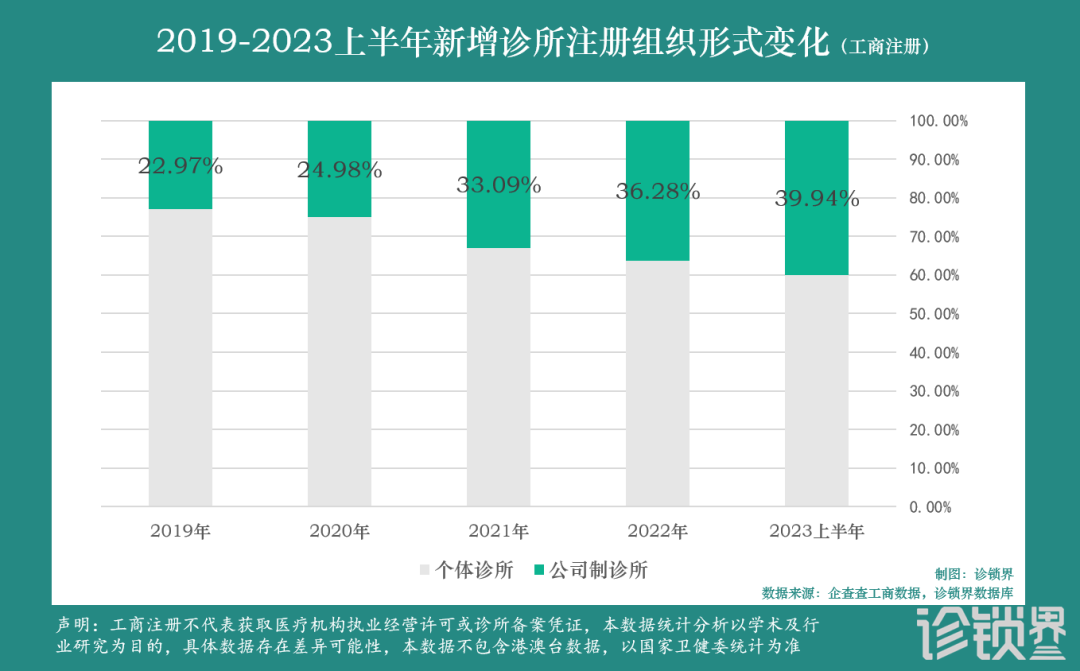

过去几年,民营医疗面临着来自疫情影响、政策变动、上级监管、内部经营等多个层面的挑战,民营医院倒闭转让洗牌潮趋向明显,另一方面,受诊所备案制全面落地、鼓励多点执业、鼓励全职兼职创业、医疗深化反腐、鼓励基层医疗、鼓励中医医疗发展等积极信号、诊所数量迎来突飞猛进的增长。从新增长的来源看,一方面是原有从公立医疗体系主治以上的医生办医、活跃医生集团、退休医生个人执业、乡村医生考证转型等原有医生群体,另一方面来自社会资本的组合,如新兴国资、风投资本、央企医疗集团、来自地产、能源、互联网、保险、美容业、教育培训、养生理疗、医药制造、医药零售、信息大数据等各产业资本的投入。 同样我们从过去几年的诊所注册主体变化来看,也能明确看到一些端倪。传统的个人注册诊所比例从2019年的约77%下降至约60%,新增大量诊所的注册呈现公司化、连锁化的趋势。在行业涌入大量参与者的同时,诊锁界也注意到,今年部分传统消费医疗专科诊所、中高端医疗机构增长乏力,如一二线城市口腔诊所、轻医美诊所业绩普遍下滑,到店初诊用户量下降,产品套餐价格“价格战”频频发生。在消费被抑制的2023年,传统消费医疗门诊面临着有形无形的竞争内卷加剧,利润下降明显。

同样我们从过去几年的诊所注册主体变化来看,也能明确看到一些端倪。传统的个人注册诊所比例从2019年的约77%下降至约60%,新增大量诊所的注册呈现公司化、连锁化的趋势。在行业涌入大量参与者的同时,诊锁界也注意到,今年部分传统消费医疗专科诊所、中高端医疗机构增长乏力,如一二线城市口腔诊所、轻医美诊所业绩普遍下滑,到店初诊用户量下降,产品套餐价格“价格战”频频发生。在消费被抑制的2023年,传统消费医疗门诊面临着有形无形的竞争内卷加剧,利润下降明显。 / END /

/ END /

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1689

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 1984

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4080

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1407

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1094

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 926

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 987

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1196

发表评论