近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1794

来源:诊锁界

来源:诊锁界

2022上半年西安、上海等地疫情多点爆发,未来医疗最新业绩报告显示,其控股的上海国瑞怡康、西安未睦门诊两家取得了395万的营收,处于较为严重的亏损(-1757万)中,受此影响未来医疗对疫情之下跨界办医的信心似乎受到影响,又抛出了投资新能源锂电池企业的信号。

跨界医疗,最大的仰仗是资本,但医疗最稀缺的却不是资本,这样的矛盾贯穿了诸多跨界产业高调入场、大举招募、脱手退场的始终。

01|跨界办医:地产保险药企起早,矿业化工制造赶晚潮

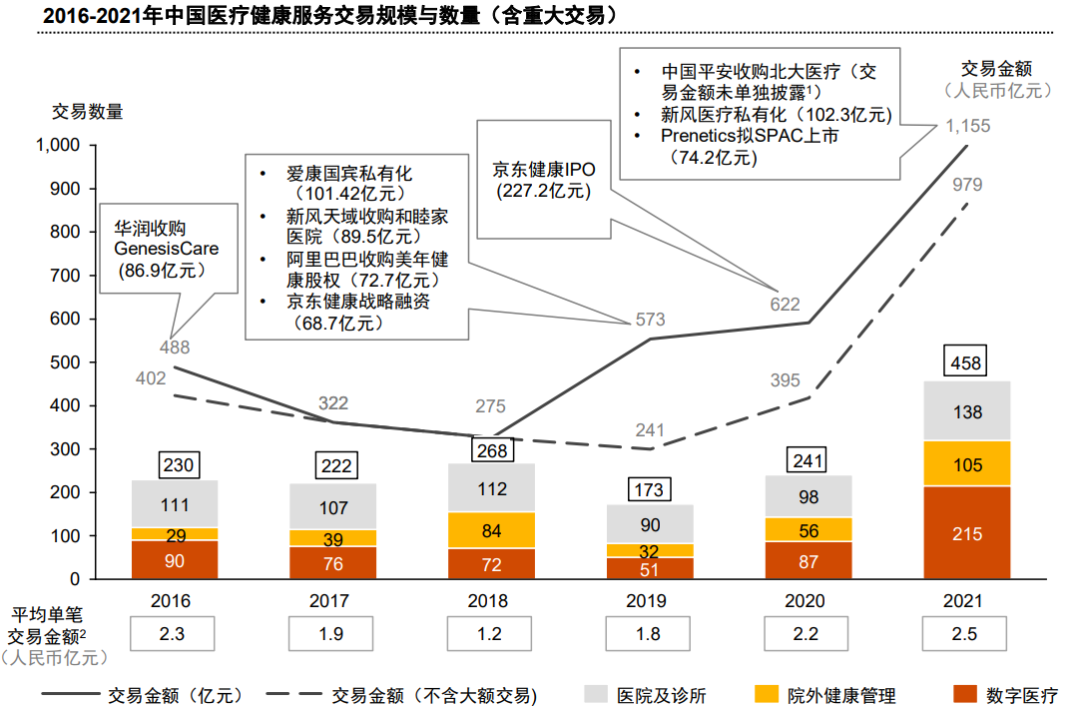

医疗资源供需不平衡是我国医疗行业的突出现状,自2009年新医改以来,中央持续鼓励社会办医,引导社会资本向稀缺薄弱专科、高水平高端医疗、集团化连锁化发展,“民营医疗作为公立体系定位的补充”已经成为行业的共识,据普华永道统计,在过去5年间,医疗健康服务行业的的投资交易额累计超过3000亿元,交易数量超过1500笔,以医院、诊所为主体的社会办医发展空间仍有巨大潜力。

数据来源:私募通、汤森路透、公开信息及普华永道分析[1]

数据来源:私募通、汤森路透、公开信息及普华永道分析[1]

据《2021年中国卫生健康统计年鉴》显示,当前我国以个人身份登记创立的民营医院17689家,占民营医院总量的75%,近5年来,以社会企业为创办主体的医院以每年新开270家的速度,增长至6570家。

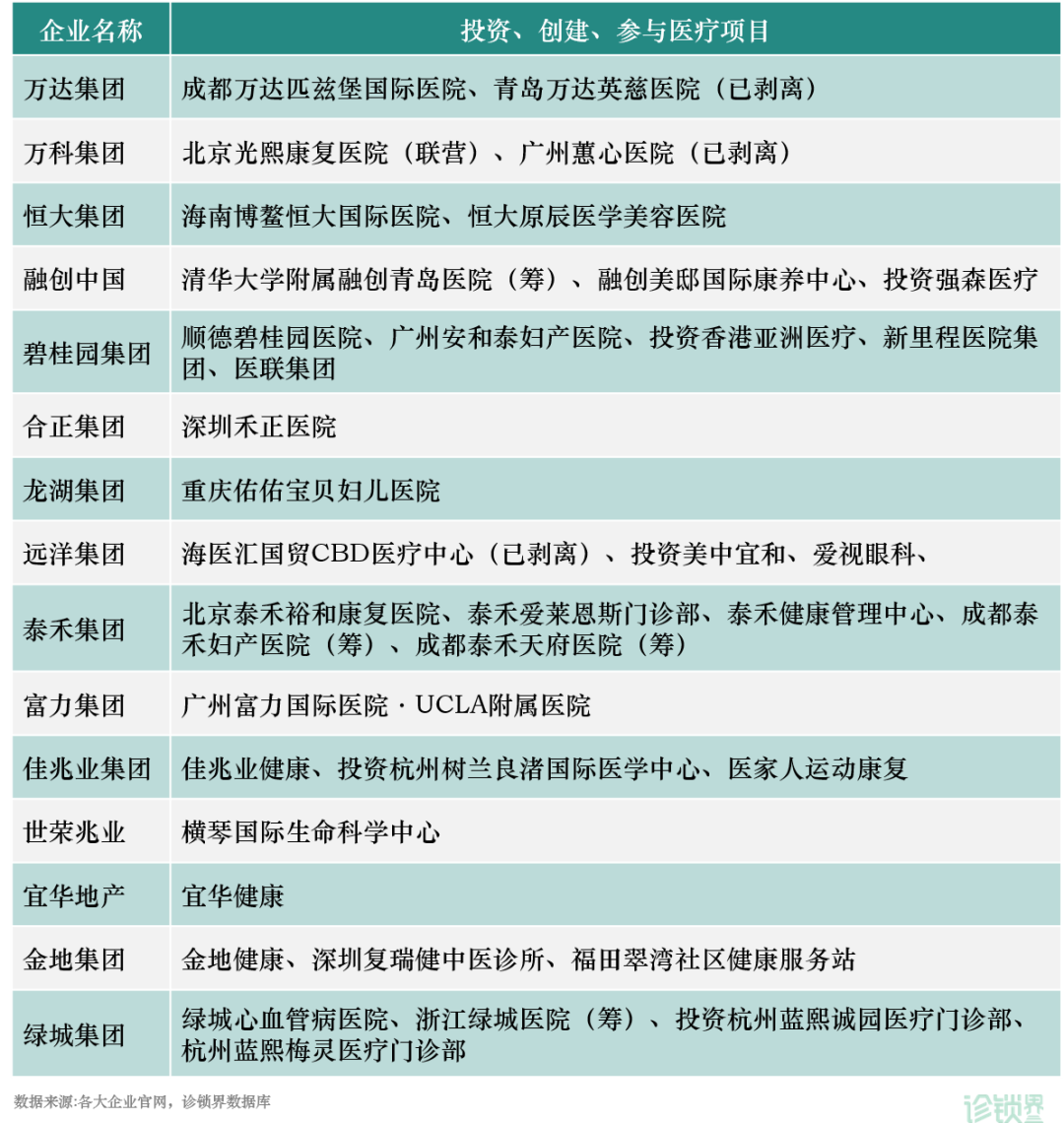

据不完全统计,我国已有数百家房地产集团发展医疗业务,人们耳熟能详的万达、恒大、万科、绿景、融创、碧桂园、龙湖、合正、远洋等均有涉猎,自建医院大多数采取与国内外知名学术医院、本地医院联合建设管理为主,即“地产出钱、医院出人、分建共管”的模式,另一种则是直接投资并购成为医院集团股东。

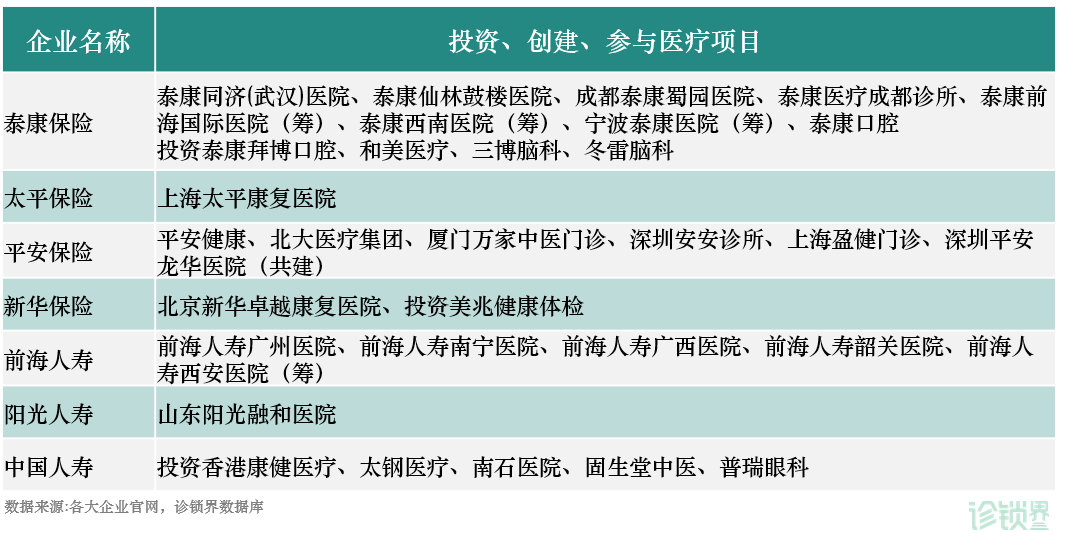

在房地产企业转型之余,保险公司也不甘示弱,在国际医疗市场,健康管理是保险体系中非常重要的一部分,被认为能有效地降低投保者健康风险、降低医疗开支、减少保险理赔。国内如泰康保险、中国太平、中国平安、中国人寿、新华保险、前海人寿、阳光保险等企业在健管体检中心、综合医疗集团、单体康复医院、中大连锁诊所上均有投资。

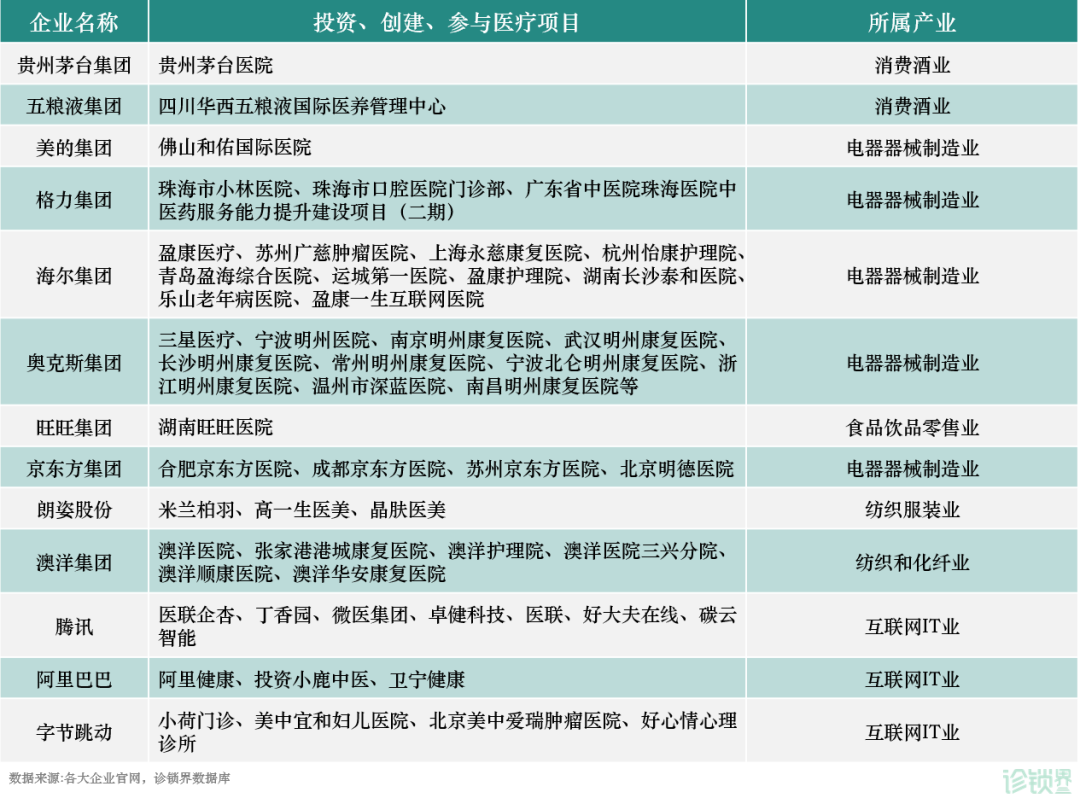

此外,如酒企(茅台、五粮液)、零售公司(旺旺、拉芳、朗姿、国际医学)、煤炭冶金纺织轻重工业(澳洋健康、融钰集团)、电器制造企业(格力、美的、海尔、奥克斯、京东方)、互联网科技巨头(腾讯、阿里、字节)等其他产业背景,纷纷通过自建、投资、并购等形式参与到医疗实体的运作中。

经济学家宋清辉表示,“疫情后,不少上市公司布局医药健康领域,是顺应消费升级和医疗健康意识觉醒的大趋势。”

广州艾力彼医院管理中心主任庄一强博士认为,上市公司跨界医疗有另一套逻辑,“自建医院有一个过程,而在这个过程中,即使医院还没有落成营业,上市公司的股票也都在不断上涨。从宣布进入健康产业,到拿地、开始建院、建设完毕、医院开业。哪怕最终经营得不好,那也是十年之后的事情。而此前的利好消息在不断帮助企业获得好的市场预期,以提高股价。”[2]

“为了转型而转型”已有些见怪不怪,许多产业本身就难为医疗实体赋能,反而会被长期运营的成本和跨行的思维给拖垮,一家民营医院从筹建期到运营成熟需要5-7年之久,当前来看跨界后运营优秀的机构并不多。诊锁界观察到,新华保险在2017年自建的“卓越康复医院”,到2021年底仍处于每年净亏4000万的状态,万科集团也在2021年彻底剥离了旗下首个医疗项目广州蕙心医院,老牌服装企业雅戈尔甚至今年上演“悔捐门”事件,在医疗圈一时间炸开了锅。

当然也有一些跨界以来运营尚佳的机构,如阳光保险旗下的阳光融合医院、泰康保险旗下的泰康同济(武汉)医院、泰康仙林鼓楼医院、平安收购的部分北大医疗资产、中国人寿参与投资的南石医院等已经呈现区域龙头的特点,在庄一强眼中,保险企业是众多跨界医疗中最具备潜力的[2],国外也有在HMO模式上比较成功的凯撒医疗和联合健康等机构的商业案例借鉴。

反观另一大主力房地产,腰缠万贯之时挥臂动辄千家百亿,疫情寒冬之下黯然剥离资产断舍离。

02|轻资产后来居上,大手笔地产办医退出江湖?

2020年以来,国内地产商似乎已经不再热衷建医院,疫情下房地产行业成为冲击最大的产业之一,一方面是土地财政的弊端与不可持续性初显,另一方面,疫情下各行业经济预期下行伴随着消费降级,烂尾楼和空置率攀升,地产主业大都自顾不暇,某种意义上,自2013年以来房企扎堆投资高、大、上医院热潮进入了低谷期。

一位资深医院项目筹建人士向诊锁界表示,今年许多来自地产甲方的医院内装工程都停滞,还有大量的尾款没有收回,“许多地产圈来做医疗的,空有热情和数据规划,但在具体运营细节上并没有太多想法,合作下来味道不太对”。

万达曾经打算用120亿在成都、青岛、上海三个地区建医院,最后只有成都万达匹兹堡医院成功开业,50多亿的投资额却只设立了500张床位,从经济效益上来说,仅靠一些高端重点科室与这些床位回本,道路还很漫长。

近年来国民参保比例提升,公立医疗整体覆盖率提高,加上在飞检、医保基金违规使用、医疗广告等严格规范,综合型民营医疗机构传统的竞争优势正在缩小,眼病专科、精神专科、康复专科类医院成为增速最快的门类。

中国医学会的数据显示,医院的平均投资回报周期在8-10年以上,综合性医院发展顺利的话投资回报周期在5年左右,康复医院平均只需要3年,且净利率能达到15%以上,因而许多跨界资本将目光瞄向了二三级康复医院,澳洋健康、奥克斯等企业都在大举收购康复医疗标的。

在大医院之外,小而精的连锁诊所和社区医疗机构变成当下为数不多的出手,2020年西安“强森医疗”获得融创中国的近亿元人民币投资,2022年初杭州“邻家好医”获得世纪金源集团旗下腾云生命科学的近亿元投资,今年6月广州“诺亚医疗”被香港新世界集团收购。

华美牙科创始人荣长根曾表示,连锁的本质是一种快速实现盈利的商业模式,相比高门槛、重学科、重科研的医院形态,许多贴近社区的中小型连锁诊所有更多元化的商业价值和风险周期。不少社区诊所和地产公司已经开始了深层次的医疗上服务、社区活动等联动,这也是大多地产集团努力打造的一个理想模式,并不是诊所建好了,业主和客户就会乖乖上门,这其中仍然有许多门道。

自1984年我国内地首家民营医院“益寿医院”创办,社会办医已经经历近40年的风风雨雨,中途经历了外资、国资、莆系、产业资本、金融资本的多方参与,不少跨界资本想趁着时代红利“分一杯羹”,却常常陷入管理、战略、思维的误区,在政策或者环境的变动之下,打退堂、止损剥离鼓成为常态,除了奢华、昂贵之外,又让外界给社会办医贴上不被信任的标签。

资本市场中将“在高点抛售导致股市大跌,进而新买入建仓”的行为称作“割韭菜”,跨界办医资本经历了2013-2019的急速繁荣,在泡沫被戳破后迅速逃离,在新的低谷中,不少企业再次尝试“抄底”等候新的成长周期,当我们沉思回顾国内外实力派的成长路径,真正的勇者是在瞻望过高山、踏过波谷,身后贴着“长期主义”隐形标签的那帮人。

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1794

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2084

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4198

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1485

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1137

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 978

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1016

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1235

发表评论