“金眼”赛道上市企业再添一员,“一超多强”的眼科医疗竞争格局加速形成。7月5日,普瑞眼科正式在深交所A股创业板上市,发行股价为33.65元/股,当日开盘股价上涨48%,为50.1元/股,截止发稿时间涨幅超过60%,市值有望突破百亿大关。本次上市普瑞拟募资10.99亿元用于长春、哈尔滨院区建设与信息化管理系统升级。

自上海解封,笼罩国内持续3个月的疫情阴霾得以消解,资本市场信心开始膨胀,反应在股市上,多个领域和板块龙头股持续涨停,“A股风向标”上证指数也从3000点涨回3400点,大量资金回流医疗板块上市企业。

眼科一直被业内认为是高毛利消费医疗的代表,爱尔眼科自2009年上市以来领跑眼科医院扩张的黄金十年,后疫情时代,眼科医疗服务市场迎来IPO潮,2021年朝聚眼科港股上市,2022年辽宁何氏眼科今年3月首发上市,此后成都普瑞眼科、厦门华厦眼科也紧锣密鼓IPO排队。普瑞眼科成立于2005年,主营医疗业务包括基础眼病诊疗、屈光治疗、医学视光等项目,其中屈光治疗贡献超五成营收。通过自建直营医院的经营模式,普瑞眼科在全国20个城市开有23家眼科医院与3家眼科门诊,眼科医疗服务团队超过1000人。若华厦眼科在今年同样顺利登临A股,国内民营眼科市场将正式形成爱尔眼科、何氏眼科、朝聚眼科、普瑞眼科、华厦眼科、光正眼科“一超多强”的上市眼科医疗竞争格局,眼科医疗服务也将成为国内民营医疗上市企业最多的赛道。

与爱尔眼科创始人陈邦履历相似,普瑞眼科创始人徐旭阳也曾做眼科器械的生意,不同的是,徐旭阳起初在黄山医院担任临床医生,半路“改道”开始研究眼科器械销售。在20世纪末放开社会资本进驻医疗领域的历史机遇下,两人一前一后进军民营眼科医疗领域。这里还有一个人不得不提,即后来的普瑞眼科总经理叶朝红。他之前在爱尔眼科供职6年,曾任投资部经理一职,在2004年加入刚成立的普瑞眼科。如此丰富的爱尔眼科从业经验,对于当时主要搞销售的徐旭阳而言,可谓是绝佳拍档。或正是受叶朝红过往的从业经历影响,普瑞眼科的业务拓展思路与爱尔眼科是颇为相似的,爱尔眼科源起于湖南长沙,后快速拓展了成都、武汉、上海市场,普瑞眼科也是大力布局省会类中心城市,横跨了华东、西南、西北地区,这一点与华厦眼科集中在福建、何氏眼科集中在辽宁布局思路是迥然不同。到上市前,普瑞眼科约有17家医院位于省会城市或直辖市,其未来战略也在主打省会城市。如此安排意味着,普瑞眼科在大型城市分散布局的程度更甚、更加扁平化,这与许多消费品企业的布局思路一致,看中的是相近的消费等级。不过,眼科医疗服务是不同于餐饮、超市、酒店等普通连锁服务的,患者医疗需求有缓有急,且会发生动态变化,不同医疗服务的技术难度也有高有低,过于扁平化的布局,劣势不仅在于缺乏对不同需求患者的吸引力,且还会导致各院之间缺乏协同。而这也是爱尔眼科在经历多年发展后,形成了“中心城市医院——省会城市医院——地市级医院”的三级连锁模式,并受到市场青睐的重要原因。这种模式下,中心医院被定位为科研医疗中心和品牌中心,省会城市医院“承上启下”,是其利润中心,而地市医院被定位为一般诊疗中心,这不仅建立了通畅的优质医疗资源及患者的流通机制,能提高整体运营效率,还壮大了品牌优势,触及更多患者。显然,就普瑞眼科目前的布局来看,尚未形成类似爱尔眼科这样的清晰分层。多年以来,其瞄准的是常规消费群体的常规诊疗需求,向上缺乏具有品牌和技术影响力的大型医院,而向下则缺乏深入基层的市场开拓能力。或是已经意识到这样的问题,普瑞眼科2020年以来也在做改变。譬如在上海就设立了两家眼科医院,以及经营范围为医院管理、医疗科技的上海昶灵,加上早已设立的上海普瑞,公司在上海已拥有4家子公司,超过了以上海为一级中心的爱尔眼科。此外,普瑞眼科的新建项目还遍及东北、华东、华南多地,目前公司纳入报表的30余家眼科医疗机构中,有19家设立/收购于2017年及以后、8家设立/收购于2020年及以后,扩张速度显著加快。

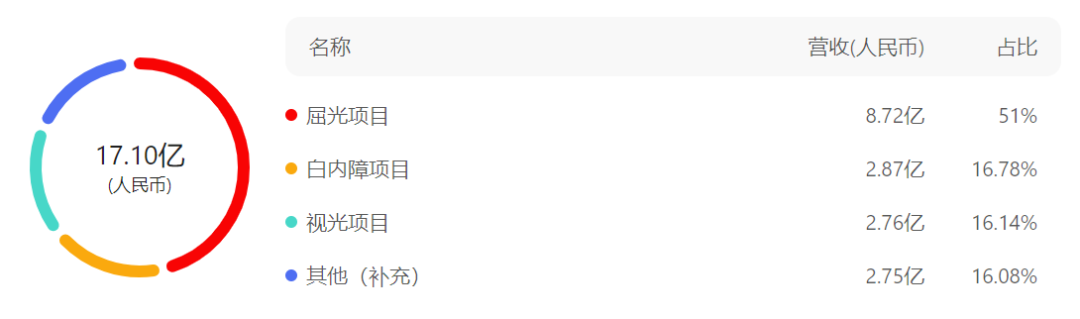

招股书显示,普瑞眼科主要诊疗服务项目包括白内障项目、屈光项目、视光服务项目和综合眼病项目。2021年普瑞眼科营收为17.1亿元,近三年营收保持了12%的复合增长率,营收虽然扩大,但疫情之下各种成本开支增加,使得利润增速十分缓慢。自2018年起,屈光项目已成为普瑞眼科主营业务的第一大收入来源。

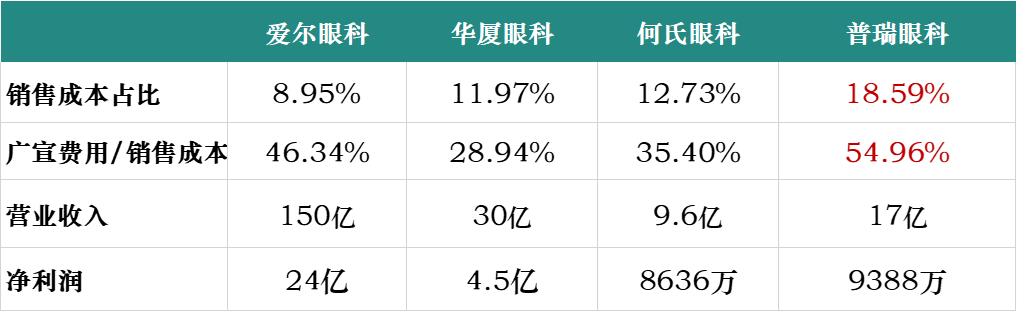

自2018年起,普瑞眼科屈光项目收入从3.88亿增加到8.72亿,屈光矫正板块的创收占比也从38%上升至51%。屈光项目不仅占总营收比例高,毛利率也在逐年上升成为普瑞眼科第一大毛利来源,占总毛利的64.29%。2019年普瑞眼科在屈光矫正项目的营收增速超过了同期的爱尔、华厦等机构,普瑞眼科对外解释道,这归因于近年来电子设备高使用率,使得近视等屈光不正的患病率呈上升趋势。近视矫正技术和设备趋于成熟,消费者对于视力矫正和颜值消费需求增加,支付能力在增强。此外一个小插曲是,普瑞眼科创始人徐旭阳还通过个人财务投资入股眼科医疗上市公司德视佳,德视佳眼科99%的收入都来自屈光矫治,可见其对屈光赛道的看好和重视。既有高收入,也有高支出。随着市场竞争的火热,获客成本也在不断增加,普瑞眼科较为人诟病的是其营销成本支出过高。据北京商报报道,普瑞眼科每年花费超1亿元用于广告宣传推广,但却连续3年研发费用都为0,被媒体认为“重营销而轻研发”。详细来看,近三年普瑞眼科销售成本开支在下降(18.59%)但广告宣传费用逐年递增至1.39亿元,广告推广占了销售成本的大头(54.96%)。

普瑞眼科销售费用率、广告宣传费用占销售费用的比例均远高于同行业其他眼科医院。数据显示,2020年,华厦眼科、何氏眼科、爱尔眼科的销售费用率分别为11.97%、12.73%、8.95%,广告宣传推广费占销售费用的比重分别为28.94%、35.4%、46.34%。

业内人士分析,销售费用过高,也一定程度上反映公司的研发能力不足,产品不具备核心竞争力。若销售费用持续过高,且公司没有研发费用,不利于公司的长期发展。

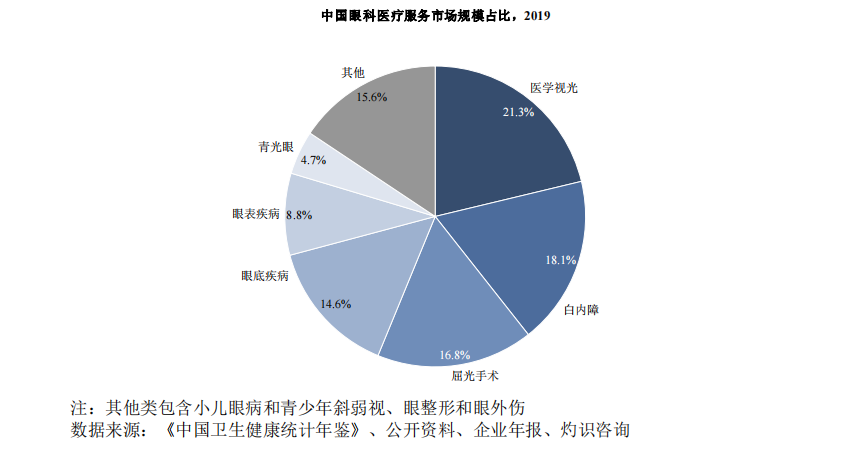

进入2021年以后,眼科行业是迎来了高光时刻,朝聚眼科、何氏眼科、普瑞眼科接连上市,华厦眼科也在排队IPO,距A股上市只差一步之遥,眼科IPO市场竞逐渐趋“白热化”。随着人口老龄化及青少年眼健康状况日趋严峻,我国眼科医疗服务需求持续膨胀。旺盛的需求之下,眼科医疗服务的市场规模迅速扩大,行业持续高景气。根据国家卫健委及弗若斯特沙利的数据,2019年中国眼科医疗服务市场规模达1275 亿元,预计2024 年市场规模预计将达到 2231 亿元。2019 年占据眼科医疗服务细分市场的前三位分别是医学视光、白内障、屈光手术,占比分别达到 21.3%、18.1%和 16.8%。就目前行业发展趋势看,视光、屈光、白内障及干眼业务将是行业内主要竞争方向。尤其是视光领域,眼病患者需求已经逐步从治疗向预防转变。就目前而言,眼科医院已然内卷到极致了。2009年,我国民营眼科专科医院184家,公立眼科专科医院58家,民营眼科专科医院占比76.03%;仅仅十年过去,我国民营眼科专科医院就增长到890家,公立眼科专科医院55家,民营眼科专科医院占比94.18%。 最先走向全国的爱尔眼科,在眼科医院这一版图上已经独占鳌头,其他几家加起来也很难赶不上爱尔的体量。机会在更下沉、更轻体量的地方。随着我国“强基层”方针不断强化、分级诊疗体制、医联体制度、医师多点执业制度、诊所设置备案制的推进以及对社会资本办医准入门槛和总量规划的放开,预计我国之后将出现大量眼科诊所和社区医院,眼科医疗机构去中心化趋势逐步突显。眼科巨头们也都纷纷转入视光诊所赛道了,但谁能拔得头筹呢?参考资料:

·艾美达医药咨询《极具前景的千亿赛道,民营眼科医院“竞速赛”打响》

·普瑞眼科招股书

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,本文图中图片基于CC0协议,已获取授权,如有疑问请联系编辑。本篇文章来源于微信公众号: 诊锁界

发表评论