近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1774

这一改革方向的确定,并不会利好所有的医院。

来源:瞪羚社

5月25日,印发深化医药卫生体制改革2022年重点工作任务,将推进医疗服务价格改革。各省份2022年6月底前印发建立医疗服务价格动态调整机制相关文件,年底前将医疗服务价格调出成本监审和价格听证目录。

敏锐的投资者察觉到了一丝确定性的机会。

医疗服务价格改革,近两年来政策暖风频吹,但市场对于上层的政策解读处于一个非常暧昧氛围,这些改革机制对于公立医院、民营医院而言,利大于弊还是弊大于利?医疗项目价格到底会不会上涨?

虽然整体的服务改革机制是动态的,我们更对于整体的医疗服务价格提升持乐观态度,今天带大家从三个角度进行论证和判断,分别是顶层设计、市场调研反馈和改革的实际成效。

首先是顶层设计。

2021年8月31日,国家医保局等八部委联合颁发《深化医疗服务价格改革试点方案》旨在建立医耗分开、医疗服务科学定价的价格体系。

医保局在其中明确提到:药品耗材集采所腾出来的改革空间红利,并不是把这部分空间直接转导到医疗服务价格上,药耗集采和医疗价格服务改革是两个独立事件,将首先将改革红利向患者释放。另外将腾挪出来的空间合理运用调整医疗服务价格,完成公立医院补偿机制转轨。

这里可以明确,顶层显然认为原有的公立医院收入体系不健康,过去公立医院靠药耗差价赚钱,但这部分差价收入没掉后,也要保障公立医院正常运作,所以启动补偿机制,一方面提升医疗服务价格,另一方面通过建立一套机制保障医护人员的合理收入和主观能动价值。

其次是市场对于现有医疗价格体系的反馈。

实际上,国内过去的医疗服务定价机制并不科学完善,对于人员成本较高如诊疗费和护理费等项目服务的价格过低。

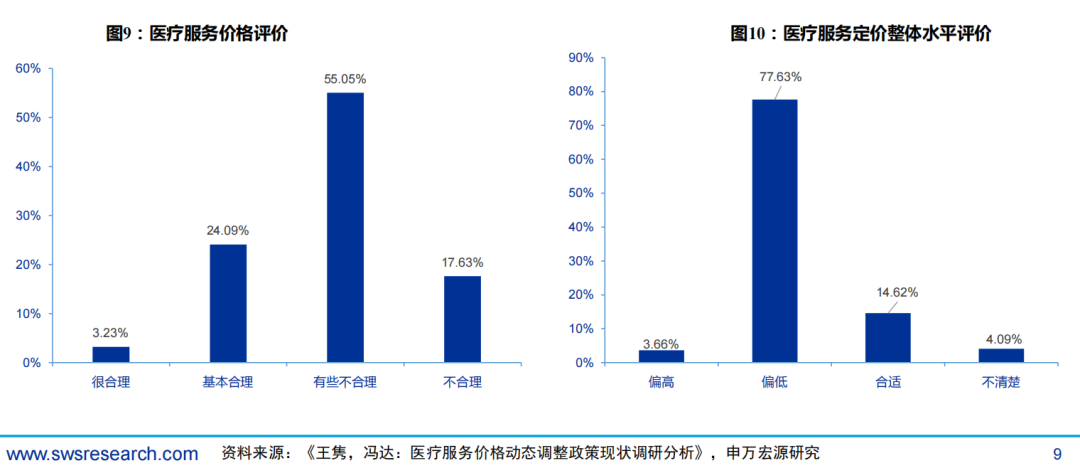

据2020年《王隽,冯达:医疗服务价格动态调整政策现状调研分析》显示,对于现有的医疗服务价格,只有27.32%的调查对象认为很合理及基本合理,72.68%的调查对象则认为有些不合理及很不合理;对于医院医疗服务定价整体,77.63%的调查对象认为偏低。

最后是试点医院改革成效。

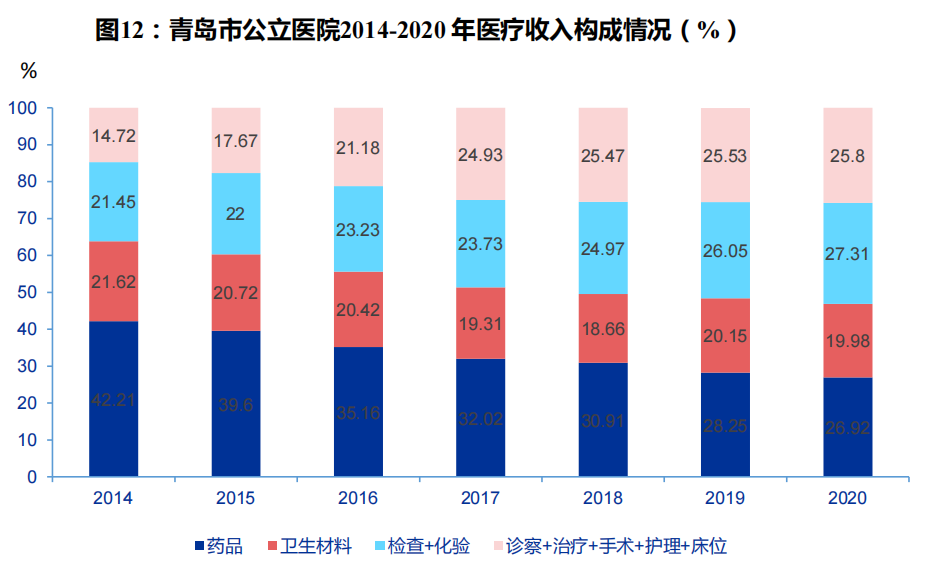

以青岛市某公立医院为例,该院采取了药耗零加成、动态结构性调整(有升有降)改革策略,尤其提高了可体现医务人员技术劳务价值的医疗服务价格,如手术诊疗、中医、康复等项目。

可以明显看到,该院的医疗服务收入占比获得明显提升,从2014年的13.55%上升至2020年的24.30%。

(来源:申万宏源)

实际上,这一改革方向的确定,因为主题是腾笼换鸟,所以并不会利好所有的医院,尤其是专科医院会出现明显分化,比如过去以药品、耗材为主要收入来源的骨科、心血管专科医院受到较大影响;而以服务收入为主的肿瘤放疗医院、康复医院等可能将有更大的发展空间。

01|医疗服务板块迎来转折拐点

2021年民办教培双减政策出台,加剧了市场对民营医疗服务行业政策端风险的担忧;同时,国内疫情反复,也导致市场对于医疗服务上市公司业绩持悲观态度。

目前,压制医疗服务板块短、中、长期逻辑都存在向好的趋势。

短期在于上海将在明天(6月1号)恢复正常生活秩序,上海是全国百强医院、诊疗人数最多的城市之一,其重要的地理位置可影响长三角几个重要城市,江浙也有大量有竞争力的医院,上海的解封,或许能够解决短期的情绪问题。

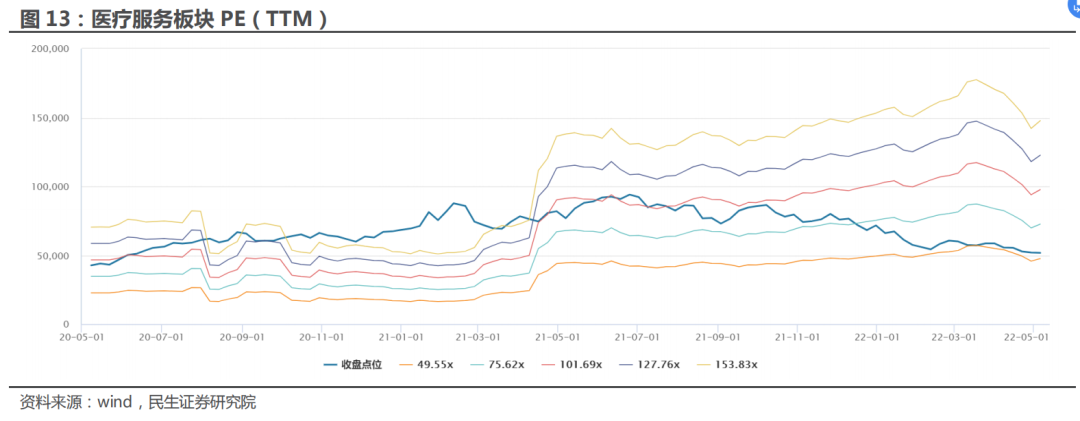

中期在于,民营医疗服务板块近年持续承压,参照医疗服务指数的PE区间,目前医疗服务板块处于近5年来历史低位水平,安全边际较高,存在反弹补涨需求。

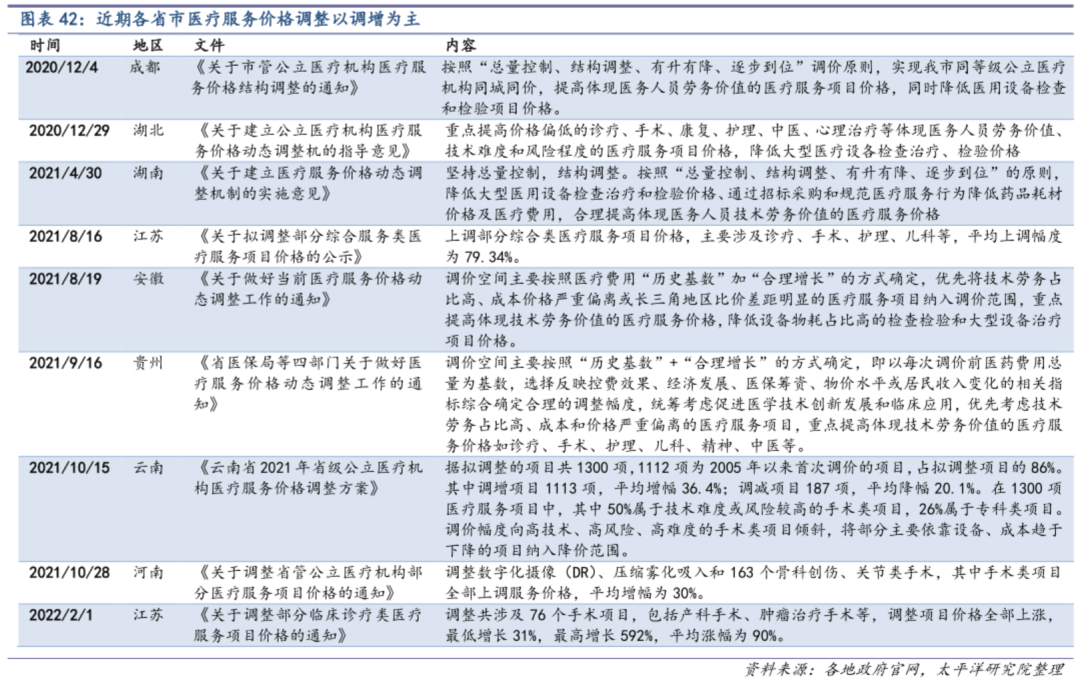

长期则是基于前文阐述的政策改革,各地响应医疗服务价格调整,据太平洋统计数据显示,2021年多省市服务价格以调增为主。

以2021年5月,云南省拟调整的医疗服务项目共1300项,其中调增项目1113项,平均增幅36.4%;调减项目187项,平均降幅20.1%。在1300项医疗服务项目中,其中50%属于技术难度或风险较高的手术类项目,26%属于专科类项目。

通策医疗、爱尔眼科等龙头的复苏固然确定性较高,但海吉亚、三星医疗等小而美的龙头公司或许更具备弹性和差异化的机会。

02|海吉亚医疗:精细化管理领军者

对于一般肿瘤专科医院而言,往往住院收入占比收入较高,并且可能过度医疗现象较为严重。海吉亚差异化定位,不仅立足于三线之后的高线城市,同时凭借着在放疗设备领域的优势,将自己打造成“国内最大民营肿瘤专科连锁”。

海吉亚管理层在调研中提到:公司药占比不到25%,服务收入超过50%,这意味着公司或能受益于医疗服务价格项目改革,同时放疗收入占营收近20%。

值得注意的是,从肿瘤治疗收费的角度看,放疗治疗收费由国家发改委决定,民营医院与公立医院并无具体区别。但一些特殊、中高端放疗手段(如质子放疗),上层没有作做明确的规定,所以具备相关资质的民营医院可按照市场化定价机制运作,也给海吉亚这种放疗设备研发起家的医院集团提供了契机。

另外在DRGs/DIP政策、医疗价格体系改革双背景下,医院的精细化管理能力问题凸显。

海吉亚费用率近几年呈现下降趋势,并且显著低于民营医院同行。

再以公司旗下贺州广济医院为例,该院并购前存在过度医疗情况,实行DRGs后客单价出现下滑,并购后海吉亚对其进行精细化管理,扭转了颓势,收入创出单月历史新高。

03|三星医疗:新晋康复医院龙头的价值

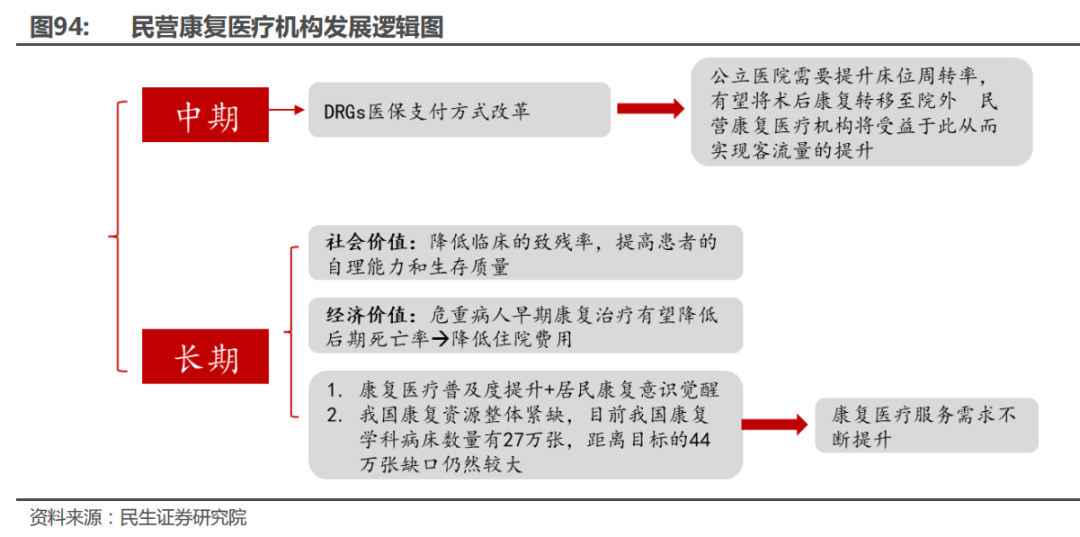

三星医疗作为国内新兴的康复医院连锁龙头,显著受益于DRGs/DIP、医疗服务价格改革等政策。

目前我国康复学科病床量有27万张,距离目标的44万张缺口较大。

公立医院在DRGs/DIP政策背景下,为了提升病床周转率,很大一部分术后康复服务将导流至合作民营医院进行。

康复医疗机构的收费项目其实对医保的依赖度很高,医保内收费项目由医保局定价,标外产品由医院自行定价。

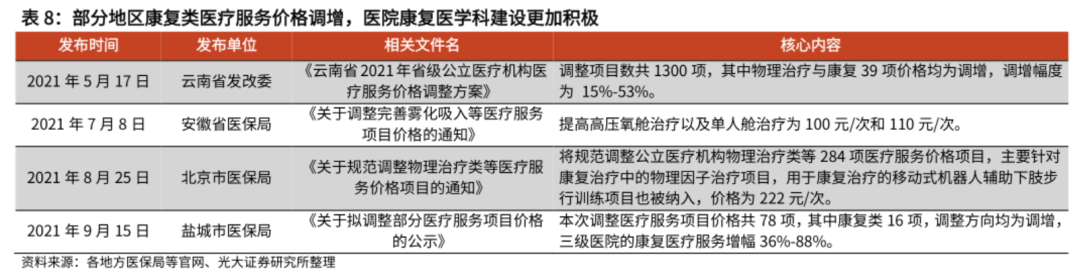

可以明显感觉到,近来更多的康复项目被纳入医保,实现了量价齐升。

以四川为例,在3月4日省医保局印发《关于正式公布144项新增和修订医疗服务价格项目及价格的通知》中,新增康复项目25项纳入医保支付范围,今年4月5日实施。

以江苏盐城和安徽省为例,盐城地区三级医院康复医疗服务调增36%-88%,安徽省在高压氧治疗项目价格调增58%-67%。

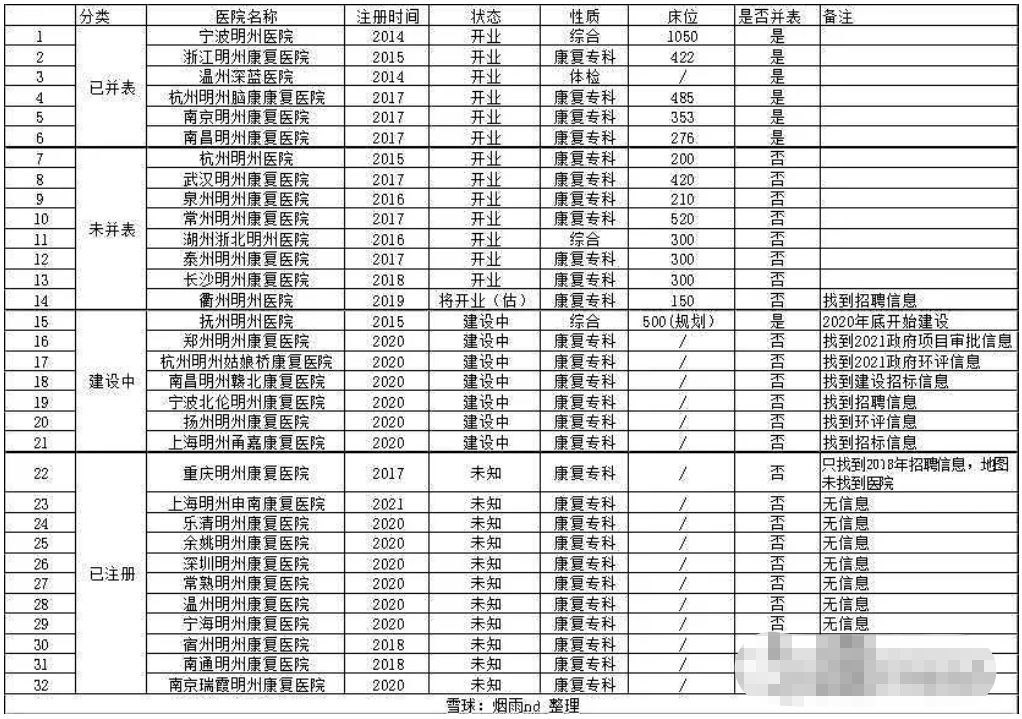

尽管三星医疗体内的康复医院资产是并购而来,公司打出了一套组合拳:1)抛出了年复合增速30%的股权激励计划(2022-2024年);2)从收购浙江明州康复医院的运营数据观察,展现了公司较好的运营管理能力;3)体外通过奥克斯开云医疗投资关联医院超过30家,已运营近15家,后续有望陆续并入体内。

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1774

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2059

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4168

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1469

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1130

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 966

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1009

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1224

发表评论