中国康复医学相比发达国家起步较晚,但随着社会经济水平的提高,对康复医学重视程度也不断提高。如今,康复行业更是成为医疗投资市场最受关注的领域之一。来源:...

2023-02-17 6716

据港交所2月26日消息,中国口腔医疗集团再次向港交所递交主板上市申请,这是近2年内其第三次递交IPO申请,除了超8456万的年营收,招股书还透露出其跨地区布局7家新品牌口腔诊所的布局动向。

看这家“国字头”民营企业的发展,跨区域连锁终将是资本化和全国市场品牌化的必然选择,面对口腔行业的“店越开越多,利润越来越低”的魔咒,中国口腔医疗集团又会走出怎样一条异于通策的口腔上市之路?

本文来源:诊锁界

作者:太白

据港交所2月26日消息,中国口腔医疗集团再次向港交所递交主板上市申请,这是近2年内其第三次递交IPO申请。同时这份招股书也披露了中国口腔医疗集团2020年的业绩,尽管受疫情影响,营收与2019年基本持平,达8455.6万元人民币。

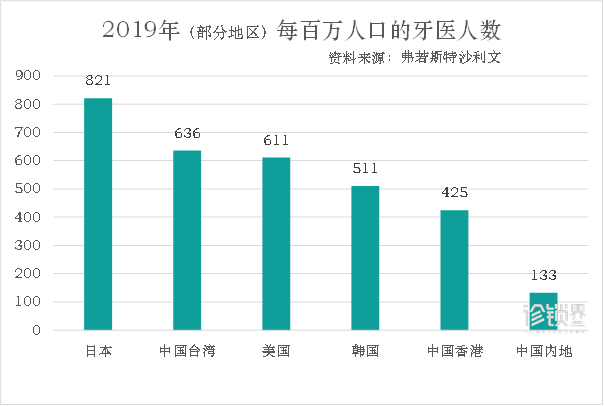

从弗若斯特沙利文的市场研究来看,中国口腔医疗集团是温州最大的私立口腔医疗服务商,在温州民营牙科服务市场占有率为23.5%。

疫后大回血:利润从33万到超1000万

2020年初,和许多口腔医疗机构一样,来自温州的中国口腔医疗集团(德鸿医疗)也受疫情影响严重,虽然不至于亏损,在去年前5个月营收2256.3万,但防疫、人资等行政成本暴增,让旗下4家医院前5个月的净利润只有32.9万。

至9月份,4家口腔医院的综合医疗、正畸、口腔修复等业绩逐渐恢复至同期,但相比同期种植牙项目仍有近300万元的差距,整体利润恢复至590万。

招股书显示,2019年“中国口腔医疗”营收为8316万元,2020全年营收已经超越疫情前的2019年,达8455万元(财报初步披露未经审核),经推测计算,其2020全年净利润预计超过1000万元。

来源:中国口腔医疗集团招股书 诊锁界制图

疫情后,一方面是消费医疗的刚需反弹,明显可见的是常见综合口腔治疗服务收入相较2017年已经翻一番;另一个原因可以归功于其老患者回购,从2017年起,复购率保持每年5%的增长,2020年其患者复购率已超过40%。

10年老店扛起四分之三业绩

新建医院回血周期长

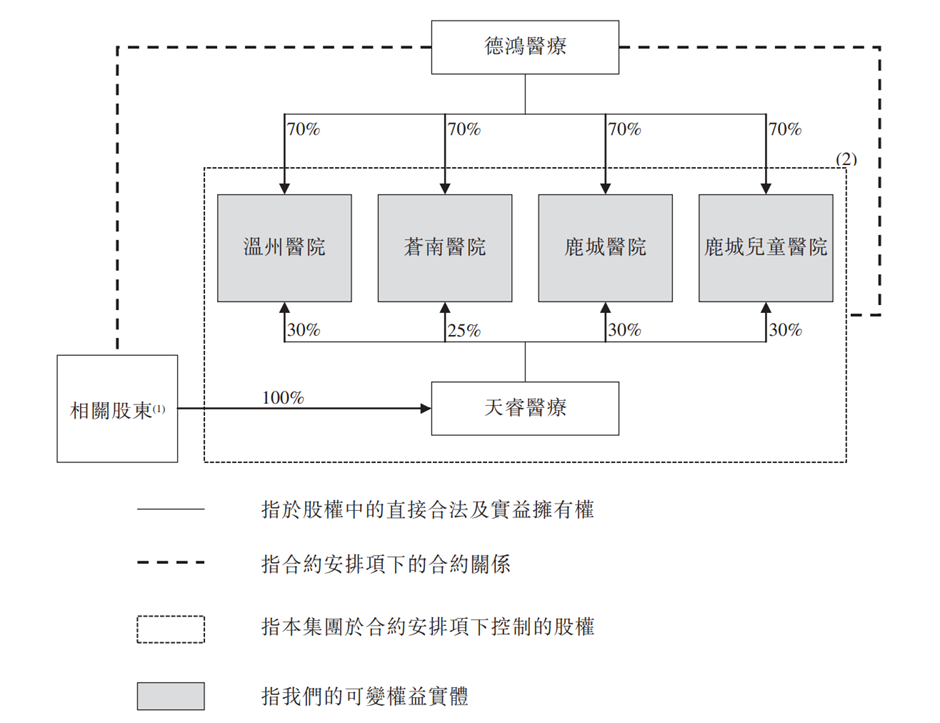

“中国口腔医疗”旗下4家口腔医院都在浙江温州,主要通过“德鸿医疗”为主体控制4家医院股权。最早的医院是2011年成立的温州医院(前身为中央牙科诊所),同样的累计超过75%的营收都是由这家老牌口腔医院贡献,在2020年这家医院的就诊患者累计超过100万人。

而如苍南医院、瑞安分院两地的利用率还不到50%,尤其是瑞安分院,无论是人力还是,仍有较大突破空间(弗若斯特沙利文数据温州口腔医院平均利用率为45%)。

来源:中国口腔医疗集团招股书 诊锁界制图

中国口腔医疗集团创始人王晓敏是口腔医生出身,在2004年就独立执业,开了一家“中央牙科诊所”,2011年创办了旗下第一家温州医院。除了王晓敏本人,德鸿医疗也引入了陈海兵、郑晓峰等均超过14年牙科行医经验的高级管理层。医生团队主导的发展基因对中国口腔医疗集团吸引人才和人才培训起到了一定的助力作用。

创始人 王晓敏

作为技术立身的团队,为了正畸业务的发展,中国口腔医疗集团最先将隐适美隐形牙套引入了温州,成为了温州第一家向患者提供隐适美隐形牙套的牙科服务供应商,随着健康保健意识的提升和市场开拓,正畸业务在集团的整体营收突飞猛涨,业务营收比也占到了25%以上。

IPO资金用途:

拟在广深蓉等地创办连锁口腔诊所

有咨询机构分析认为,2020年口腔医疗服务市场达到1700亿元规模,保持20%以上的符合增长率,预计2030年能达到4500亿规模。在整个民营医疗行业中,口腔市场品牌连锁化程度相对较高,除了早期的牙医创立单体口腔诊所,国内有近3000家是口腔都是品牌化、连锁化门诊。

同样,作为一家想在资本市场获得青睐的机构,必然是发展连锁和品牌,从招股书中,我们看出这次IPO募集资金有以下用途:

❶股权并购:用于潜在策略收购目标;并购策略更多是溢价收购,这意味短期有比自建医院付出更多成本,招股书显示其计划用6600万元在浙江杭州、宁波、临近上海地区收购成熟的医院。

❷医院自建:用于在温州新设牙科医院建设和早期运营;为在温州设立鹿城儿童口腔医院拨资;

❸新建口腔诊所品牌:在温州以外地区成立7家口腔诊所,范围包括浙江省内(义务、金华等)到广州、深圳、成都等一线或新一线城市;因为中国口腔医疗集团的常用品牌名“温州鹿城口腔”等含有城市名称,难以注册成商标,影响到企业经营和品牌建立。

❹翻新扩容:用于翻新及扩充温州医院;

❺人才培养:在新温州主医院成立一家牙科培训中心,提供系统且一致的培训,举办行业会议及学术论坛以吸引牙科人才。

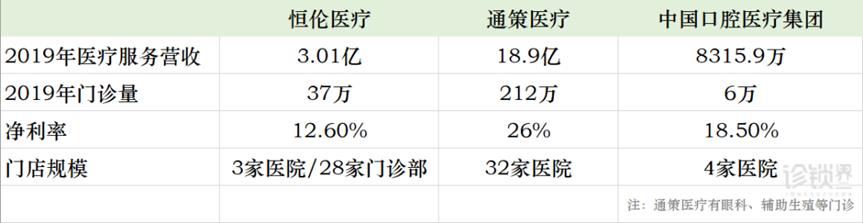

中国目前唯一的口腔医疗服务企业“通策医疗”市值850亿元,却有32家医院和其他辅助生殖、儿童口腔等业务给投资者以想象;年营收有3.7亿的恒伦医疗也在今年宣布创业板上市,但因上市审查、信批质疑及内部变动暂缓了IPO进程。

“一而再、再而三”锲而不舍的中国口腔医疗集团,虽然业绩逆风上扬,在疫情之年也有不错的表现,但旗下已有1家尚未营收平衡的医院,以及还拟建需要7年才能回本的2家新医院,即便有温州医院的标榜,从体量和业绩来看并非特别具有先发优势。

口腔连锁上市/拟上市的3家机构数据对比

作为一家拥有4家口腔连锁的区域性医疗机构,中国口腔医疗集团在2020年较为亮眼的财务数据,对整个口腔医疗行业是一种精神上的鼓舞,相比2020年初停诊3个多月,开诊又诸多限制的口腔行业,凭借7个月左右的苦心经营,总算恢复到了疫情前的水平。

看这家“国字头”民营企业的发展,跨区域连锁终将是资本化和全国市场品牌化的必然选择,面对口腔行业的“店越开越多,利润越来越低”的魔咒,中国口腔医疗集团又会走出怎样一条异于通策的口腔上市之路?

//来源:诊锁界

//编辑:太白(lzxx12580)

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑。

- 医界前瞻 -

- 推荐阅读 -

欢迎留言区讨论

▼

▼点击“阅读原文”,了解“大湾区社会办医年会详情”

本篇文章来源于微信公众号:诊锁界

相关文章

中国康复医学相比发达国家起步较晚,但随着社会经济水平的提高,对康复医学重视程度也不断提高。如今,康复行业更是成为医疗投资市场最受关注的领域之一。来源:...

2023-02-17 6716

随着疫情防控新常态的到来,医药行业整体呈现原生需求回弹、市场推广产品创新、估值切换、投融资行为升温等迹象,我们有理由相信2023年是中国市场向“后疫情...

2023-02-07 6469

亿欧智库发布2022年中国康复医疗行业报告,报告从中国康复医疗行业:发展背景、发展现状、行业细分市场、科技赋能行业创新、康复医疗企业案例分析、以及行业...

2023-02-04 6635

随着健康消费意识提升和老龄化趋势加剧,国内口腔医疗服务机构在近5年内迅猛增长,根据弗若斯特沙利文分析,民营口腔医疗市场规模已于2021年突破1000亿...

2023-01-30 6461

据海外经验,防疫管控放松后,短期内门诊量会因新冠确诊病例大幅增加而有所下滑, 但恢复迅速,尤其是眼科门诊,同比增速比刚需科室增速平均高12%。来源:眼...

2023-01-24 5570

中国医院领域正在迎来“超级并购”的时代。来源:泰合资本在宏观环境动荡加剧的2022年,资本开始趋向两极化发展:一方面,资本愈发向以新一代技术革命为代表...

2022-08-14 13813

导语:近日,由深圳市创新投资集团有限公司(简称:深创投)领投,创业团队和睿泽创投继续跟投的唯嘉儿科宣布完成A轮融资。据悉,本轮融资完成后,唯嘉儿科总体...

2021-11-01 10704

导语:2021年10月15日,广州康立明生物科技股份有限公司(简称“康立明生物”)正式宣布完成5.6亿元规模D轮融资。本轮融资再次获得顶级投资机构青睐...

2021-10-15 10143

发表评论