放下手中的“手术刀”,开拓小儿包皮健康管理新领域。来源:诊锁界编辑:宗正封面来源:pexels这是一家坐落上海浦东专注小儿包皮健康管理的外科诊所,创始...

2024-07-11 2090

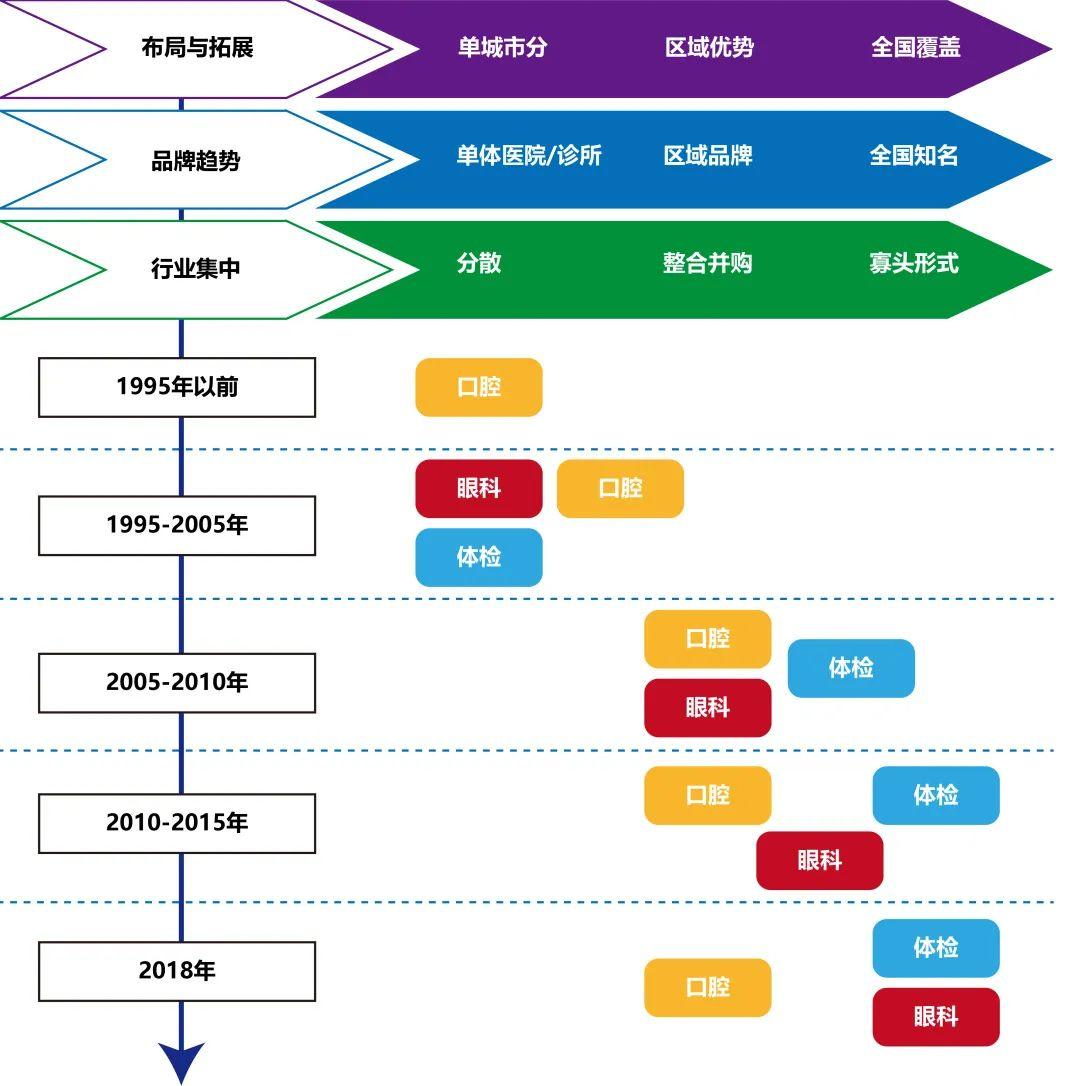

历经这次疫情,未来医疗行业的发展无疑将会更加利好。不仅是基础医疗领域,各个专科医疗领域在疫情完全结束后也将会迎来迅猛的发展。

特别是在民营占比较高,市场化较为充分的口腔,眼科,体检行业,这个趋势会更加明显。在市场新一轮的整合中,竞争会变得日趋激烈,大型连锁上市机构的优势就会得到充分的发挥。

来源:医涯学识

作者:朱可希

编辑:天相

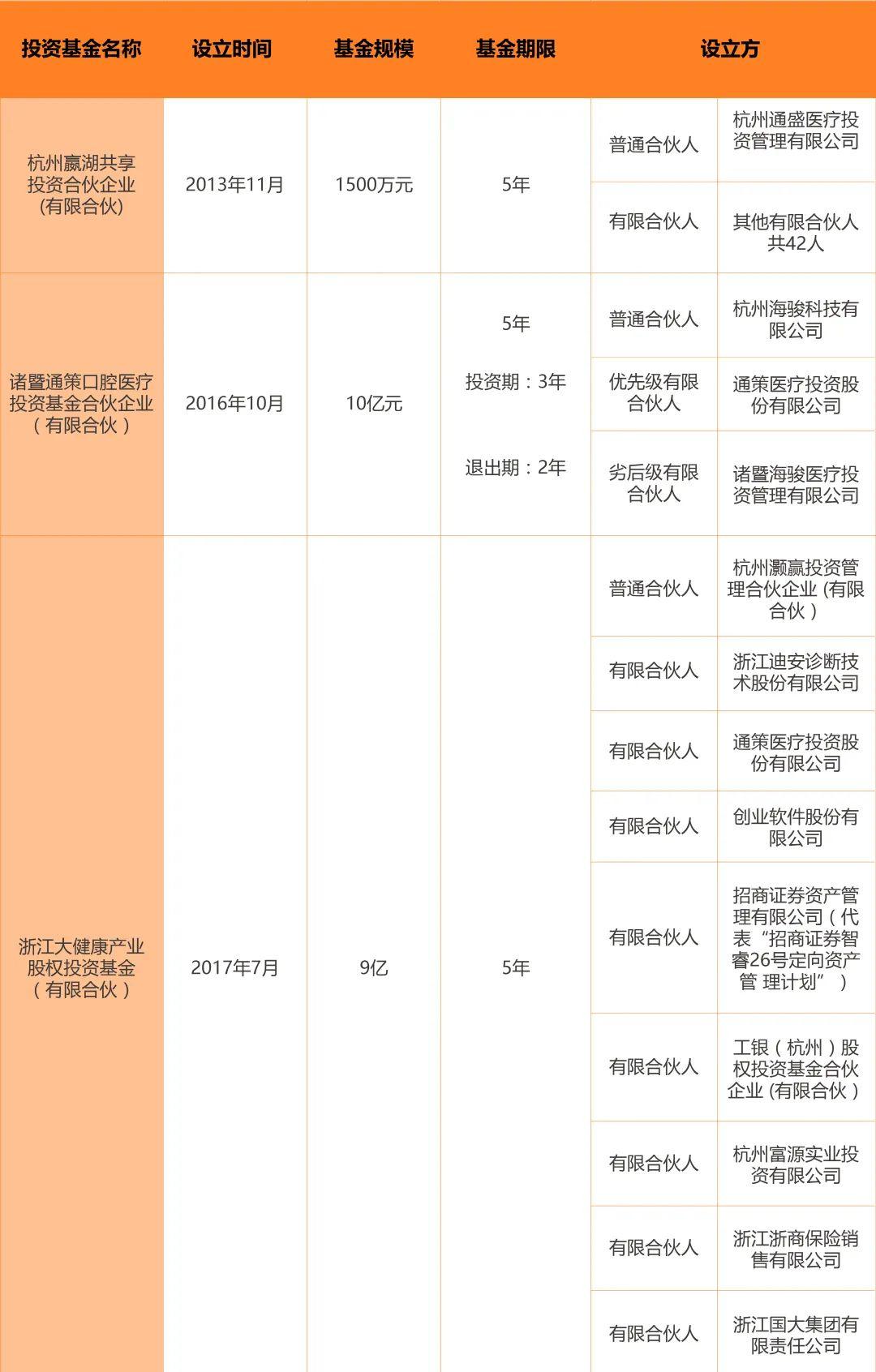

一、3家上市公司的基本情况

二、3家上市公司的横向对比

三、连锁经营的困境和三家上市公司的解决方法

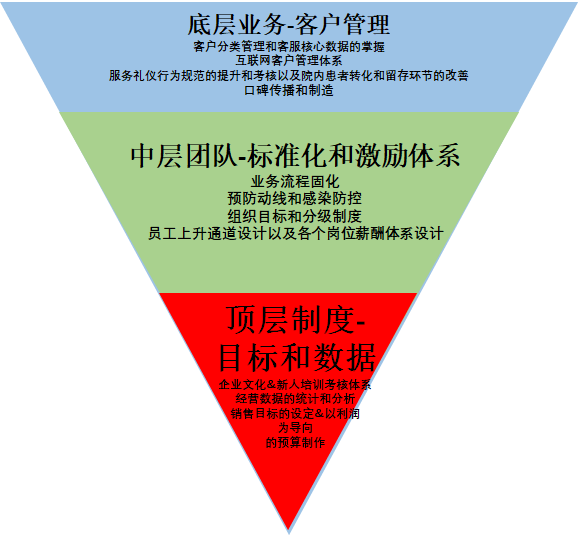

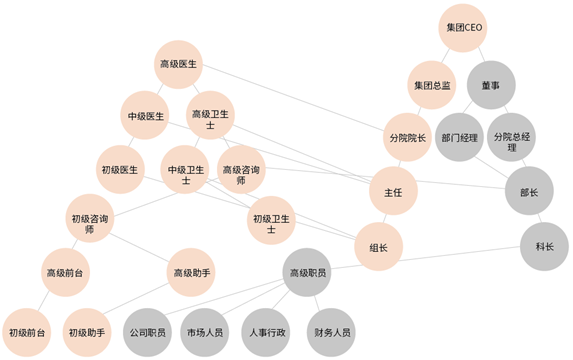

四、从三家公司学习如何做好口腔经营管理

1

丨1、通策集团

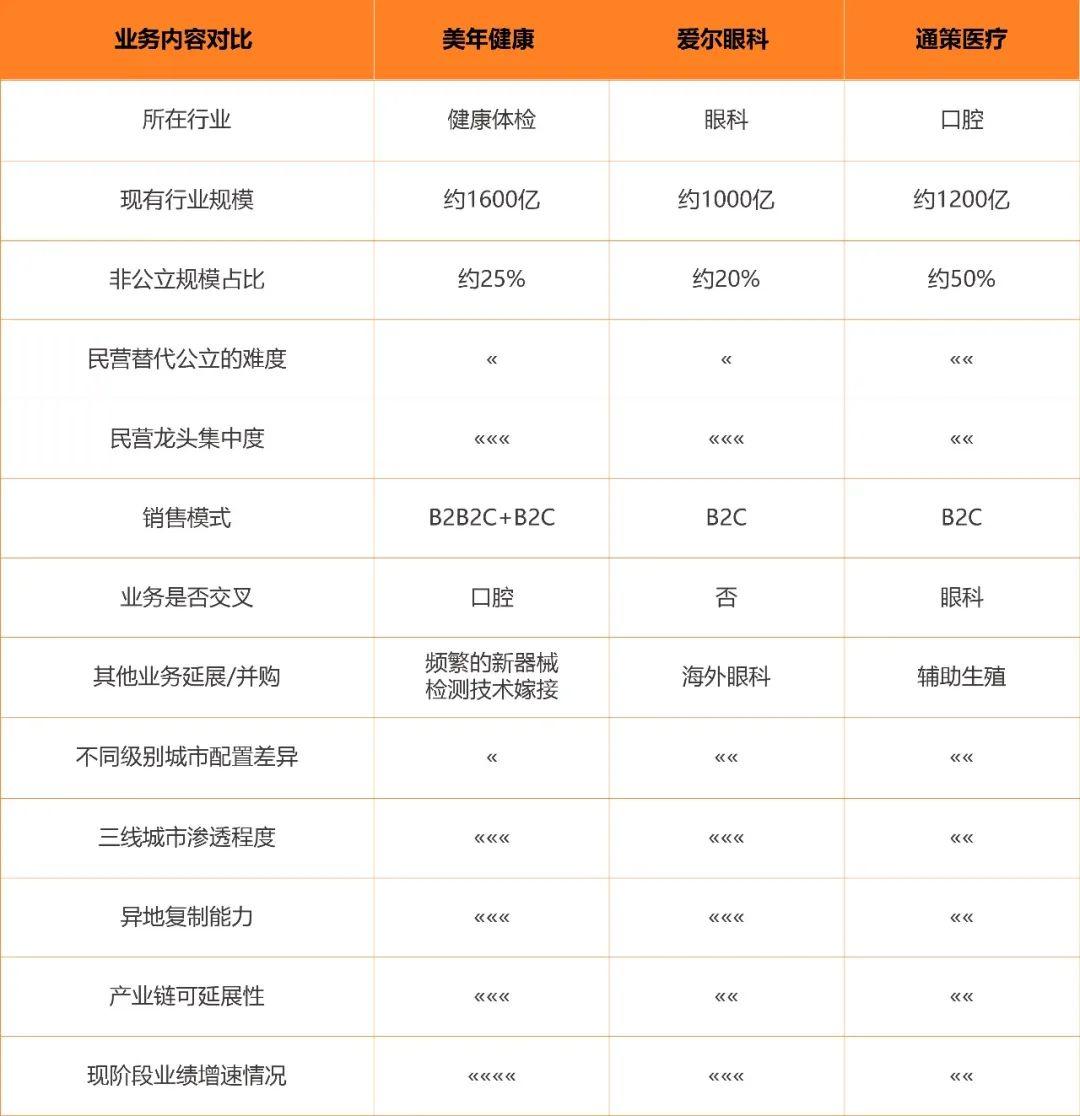

首先我们来看下通策医疗,目前市值在347亿元左右,2006年自重组更名后市值增长了46倍。2019年以来,通策医疗股价连创新高,走出牛市行情,涨幅高达132%。动态市盈率高达85倍,市净率高达33倍。

如此高的估值水平包含着投资者对其业绩持续高增长的预期。

作为目前国内唯一的一家主营来自口腔医疗服务的上市公司,目前通策医疗在全国拥有30多家口腔医院,年复合增长率平均达到20%以上。

集团的营收和利润长期处于双增长的状态

因为中国口腔医疗行业的发展还处于起步阶段,所以今天的通策无论是在规模还是行业影响力,都还不能达到引领行业龙头的程度,但是凭借其目前的领先优势,在未来行业快速发展的过程中,今天所积累的服务产能,品牌和二级市场的资本优势,势必可以助力其更有机会成为中国口腔行业的独霸企业。

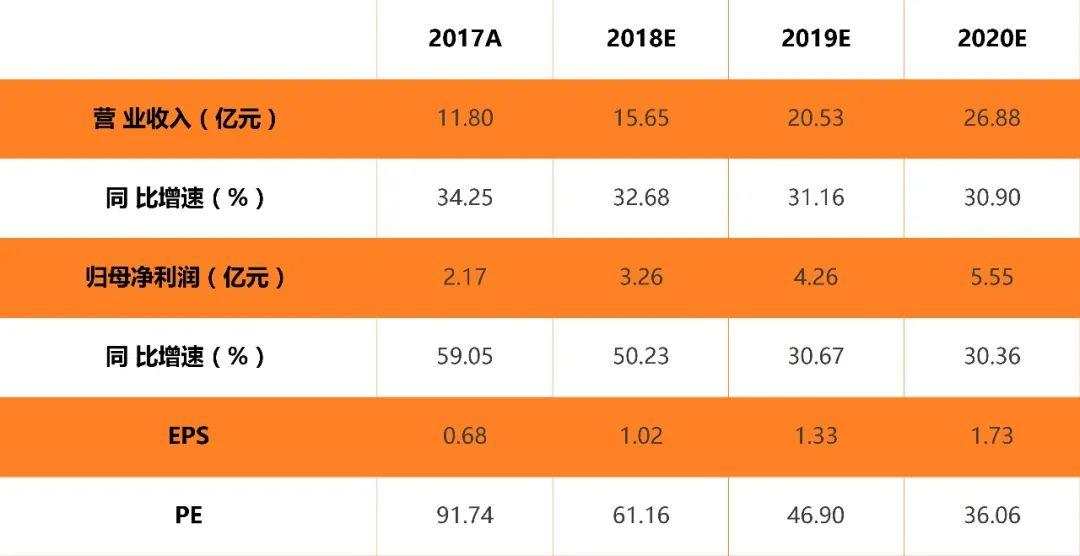

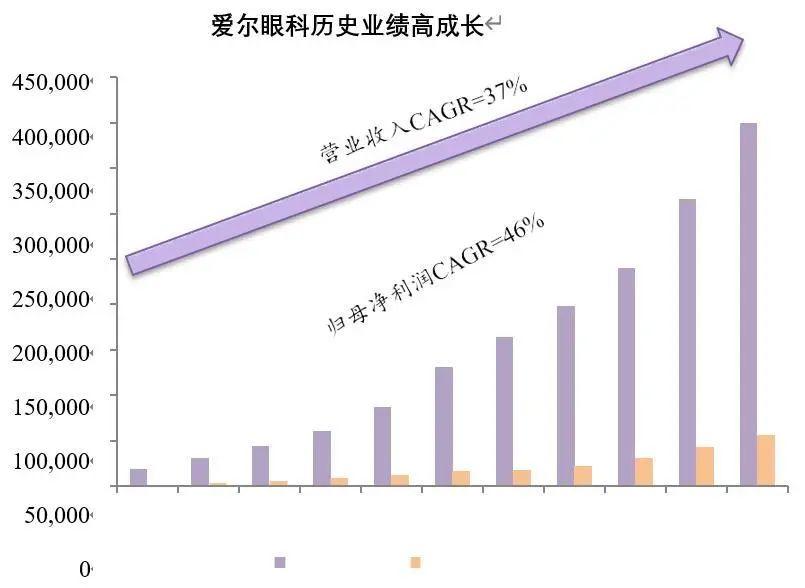

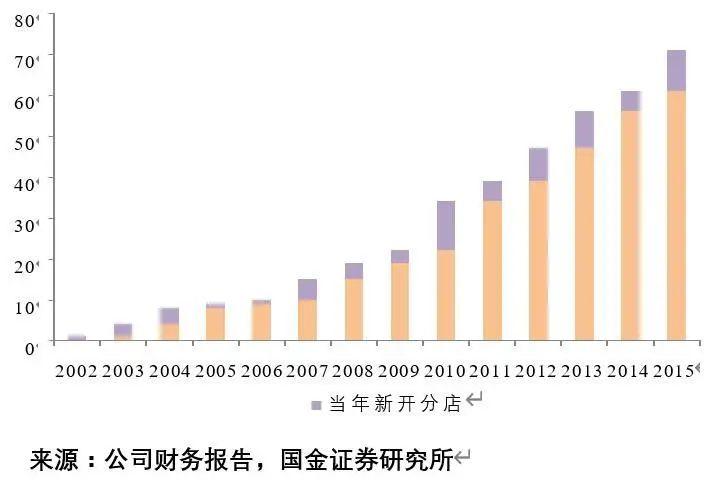

丨2、爱尔眼科

其次我们看下服务模式更加贴近于口腔,今天作为中国乃至世界上最大规模的眼科医疗服务连锁上市公司,爱尔眼科。

目前爱尔眼科及爱尔眼科产业并购基金拥有的医院已经超过400家,伴随着医院数量的膨胀,爱尔眼科的资产规模也急剧增长。目前其市值为1247亿元,较9年前同期增长了约17倍。

资产规模、医院数量的几何级增长也给公司带来了可观的经济效益。上市以来,公司营业收入和净利润的年均复合增长率达到30%。

作为眼科医疗服务业的绝对龙头企业,爱尔眼科基本完成了其在中国市场的布局,并已经基本完成了其在整个行业的绝对领先头地位的构建。随着中国市场的持续增长,未来不仅在中国,乃至全球市场,爱尔眼科都有机会进一步的增长价值,扩大规模。

三家上市公司的横向对比

连锁经营的困境和

三家公司的解决方法

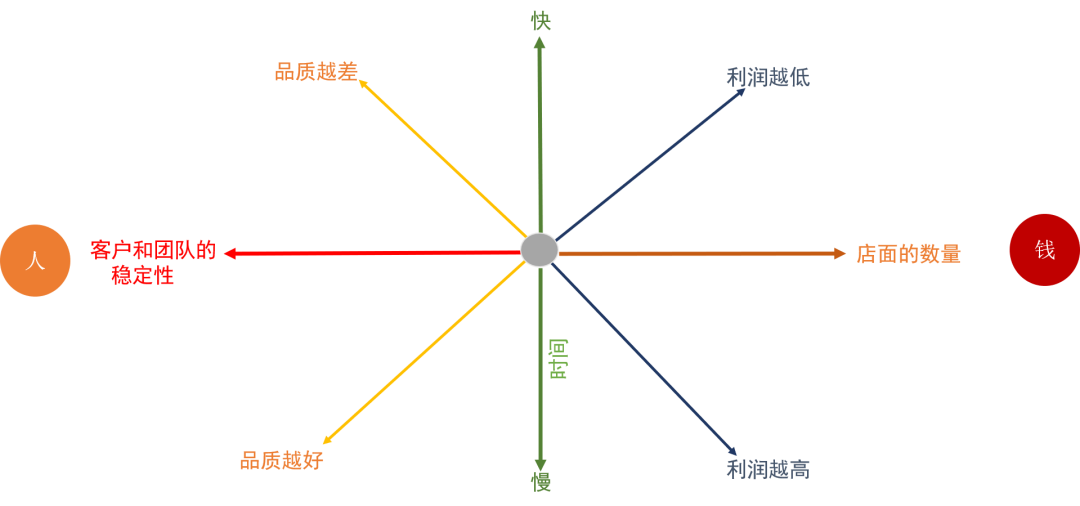

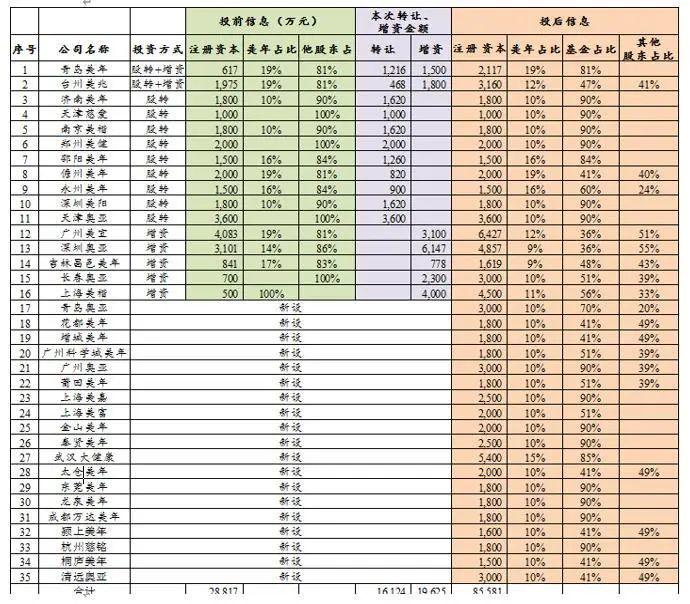

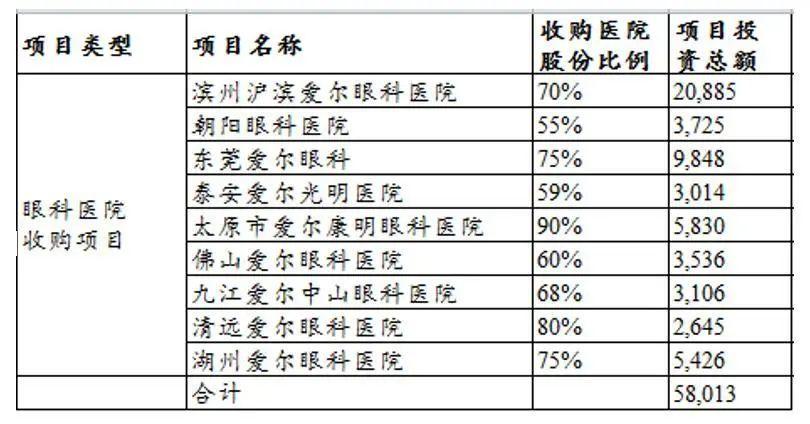

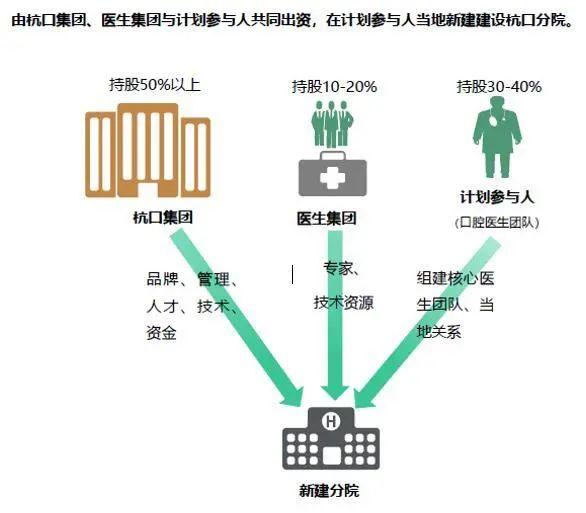

体外并购模式 也就是由上市公司出资10%(或者更少),在联合其他关联基金或者公司以及个人,共同出资组成投资基金,再由该基金定向的并购项目进行投入。并购后在2-3年的时间,让项目盈利并趋于进入稳定状态中后,再由上市公司回购的一种方式。

连锁经营的困境和

三家公司的应对方式

给予口腔经营者的启发

结语

//来源:医涯学识

//作者:朱可希

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑。

▼

活动前瞻

▼

- 推荐阅读 -

疫情以后的民营医疗行业如何化危为机?

欢迎留言区讨论

▼

▼点击“阅读原文”,了解诊所创业者必备的投融资知识

相关文章

放下手中的“手术刀”,开拓小儿包皮健康管理新领域。来源:诊锁界编辑:宗正封面来源:pexels这是一家坐落上海浦东专注小儿包皮健康管理的外科诊所,创始...

2024-07-11 2090

从疾病治疗到预防、从有创手术到非手术手法治疗,丁鸟集走在细分儿童健康创新领域的前列,近期,诊锁界对丁鸟集广州合伙人何小波医生进行了专访,何医生分享了他...

2024-07-10 1815

5月16日,卓正医疗正式向港交所递交了IPO申请招股书。在12年内从深圳南山一家不足100平米的小诊所起步,发展到2家医院、22家诊所的品质中高端私立...

2024-05-24 1237

医院康复—社区康复—家庭康复一体化服务模式。作为中南地区康复头部机构,三真社区康复真正做到以“一老一小+康复,以中医为主”。来源:诊锁界综合整理编辑:...

2023-02-13 3119

乡村风、咖啡馆风、东方意象……台湾的中医馆还有哪些惊喜设计?来源:综合整理01|乡村风改造中医诊所位于台湾省台北市士林区的欧彦君中医诊所是由约100平...

2023-02-05 3652

做难而正确的事,让慈脉中医成为行业“奇葩”来源:诊锁界作者: 蒋小富近两年来,笔者一直在关注和寻找医馆行业里的“异常者”和“破局者”,前后梳...

2023-02-02 4656

疫情三年,无数怀揣着热情的医生办医或是社会资本布局的儿科诊所,在运营和成本的多重压力下,千帆过尽,无奈关店。西安的佑贝医疗在2018年开始接诊,跨过了...

2022-11-08 6328

百年老字号求新求变,同仁堂知嘛健康探索出传统中医药企业发展的全新路径。来源:知嘛健康生活知嘛健康是同仁堂旗下的健康品牌,旗舰店分为“饮、食、象、养、颜...

2022-11-07 5681

发表评论