从杂草丛生到百花齐放、从野蛮生长到秩序合规、从锐意颠覆到走向协同,中国互联网医疗企业正一步一个脚印,在政府决策、医药产业、医生资源、医疗机构、患者/消费者多方生态中平衡,闯出一条通往互联网医疗新商业彼岸的康庄大道。

来源:

诊锁界作者:太白

封面:医博传人研究院

12月15日,来自深圳的互联网医疗老兵“健康160“向港交所递交了IPO招股书,拟申请在港股主板上市。这家诞生于2005年的互联网医疗企业,见证了国内线上医疗从杂草丛生到百花齐放、从野蛮生长到秩序合规、从锐意颠覆到走向协同,终闯出一条通往互联网医疗新商业彼岸的康庄大道。

健康160是一家连接医疗健康机构、医护人员和个人用户,构建线上和线下渠道衔接的医疗健康综合服务平台,提供多样化医疗健康服务。主营业务是通过面向医疗健康机构提供数字化管理系统、在线流量营销;面向个人患者、企业客户提供挂号预约、在线问诊、医药零售等服务;面向医生提供线上执业、患者管理和医生品牌服务。

截至2023年6月30日,健康160平台服务范围涵盖全国260余个城市。连接超过3万家医疗健康机构,其中包括超1.4万家医院、1.6万家基层医疗机构,约6600私立医疗机构提供口腔、眼科、体检等消费医疗服务。目前拥有4490万平台注册用户与300万月活用户,与72万注册医生展开线上执业合作。

互联网医疗过往:筚路蓝缕,从挂号问诊到医药融合

医疗服务是一个长周期的决策,医疗行业的信息透明度较低,患者对好医生、好机构、好内容的信息诉求和对便捷、优质、精准的体验诉求远远未被满足。

在投身互联网医疗之前,创始人罗宁政曾在

公立医院信息科任职主任7年。2004年,计算机专业出身的罗宁政认识到,未来中国医疗产业乃至整个社会的进步始终离不开互联网的参与,一个埋在内心多年的互联网创业梦想熊熊燃起,那年“就医160网(健康160前身)”的域名注册,次年健康160的主体公司深圳宁远科技注册成立,罗宁政组建了十几人的团队,开始了创业之路。

早期许多互联网医疗企业擅长用互联网手段来培养用户而忽略了医院端,而160更多想围绕怎么用好产品来服务医院来吸引用户。

2009年底,当时的卫健主管部门“卫生部”允许

公立医院与第三方中介平台合作,开展免费预约挂号服务,众多第三方互联网挂号平台这阵春风之下涌现,但起初挂号业务的开端并不顺利,许多院长担心存在黄牛导号的风险和投诉。健康160开始着手尝试推进医院挂号业务,之后又延伸到机构运营、医生问诊、科室品牌打造、数字化营销等业务。

在罗宁政看来,互联网医疗不可能通过挂号服务来盈利,否则就和“黄牛”无异,长远来看,有偿挂号不能提高医生的服务质量,也无法改变医疗资源的分配结构,只能加剧对稀缺资源的争抢。

2013-2015年,互联网医疗风头正盛,不完全统计仅2014年互联网医疗融资达到103起,不少老牌互联网医疗企业,如微医、丁香园、春雨医生、好大夫、医联等都迎着风口拿到了巨额融资。2015年底160还成为首个挂牌新三板的互联网医疗公司。

2016年轰动全国的“魏则西”事件,在舆论哗然和

政策收紧之中,整个移动医疗行业被迫进入冰点,许多企业都开始瘦身过冬。160团队内部也大刀阔斧变革,经历了团队减员和组织调整,将业务从原有就医服务扩展至C端大健康电商消费领域,公司品牌名从就医160升级为健康160。

2018年4月,国务院《关于促进“互联网+医疗健康”发展的意见》《互联网医院/诊疗管理办法》等一揽子

政策的发布,给”互联网+医疗健康“一针强心剂,互联网医院建设如火如荼开展,早期一些因盈利模式不清晰的先驱们也变成“先烈”黯然离场。当年健康160正式推出“健康商城”板块,接入了体检、口腔、医美等消费级专科服务,大幅度提升了营收和利润。

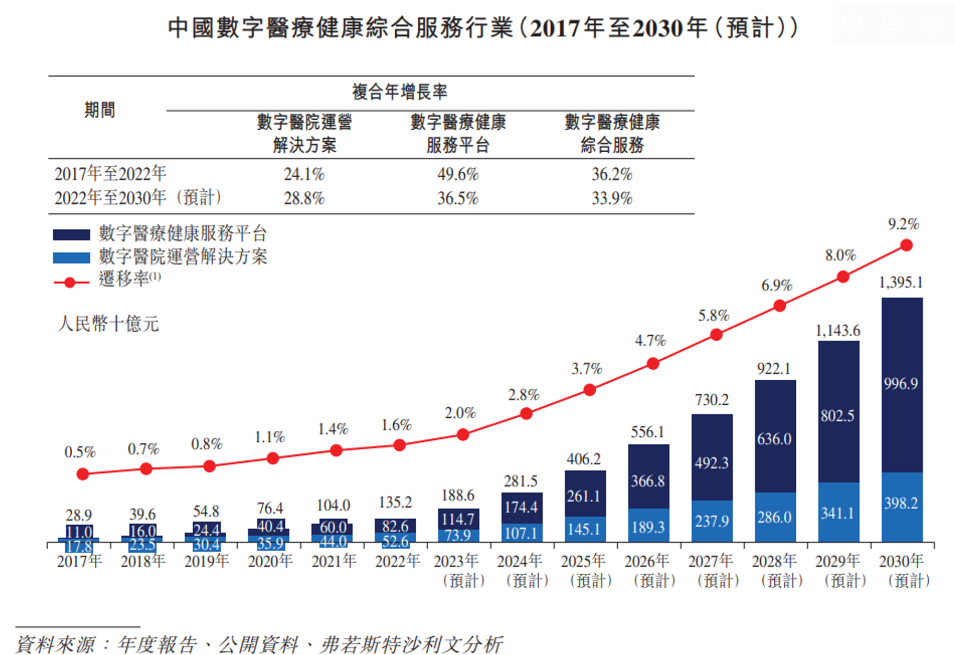

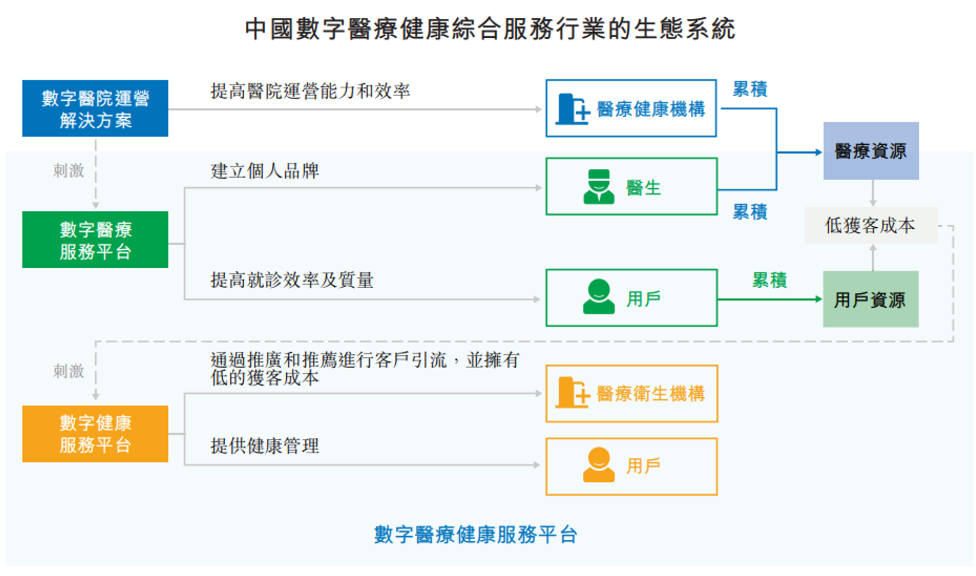

在2018年前后,健康160逐渐跑通并打磨了“健康深圳经验”,其核心主要是作为平台,健康160为当地大型三甲公立医院、民营医院、

诊所、药店等B端医疗机构提供完整的解决方案,比如提供IT能力、互联网医院运营服务等。据弗若斯特沙利文资料显示,中国数字医疗健康综合服务行业市场规模在2022年达到1352亿元,过去5年复合增长率为36.2%。

来源:弗若斯特沙利文

2020年蔓延全国的新冠疫情,让互联网医疗市场真正踏入了寻常患者和大众消费者视野,市场教育和行业渗透率得到空前提升,健康160在期间实现了每年近40%的跨越增长。

2022年3月,健康160上线了云医院业务,在一年与1700家医疗机构达成了医疗数字化建设和信息化系统合作。2023年8月,健康160启动了与科技巨头华为终端负一屏合作,共建基于鸿蒙生态的医疗健康服务分发业务,未来健康160将成为近4亿华为用户健康

资讯获取、预约就医查询、报告服务查看、个人健康数据跟踪等功能的窗口。

02互联网医疗服务悖论:在线医疗撑不起一个IPO

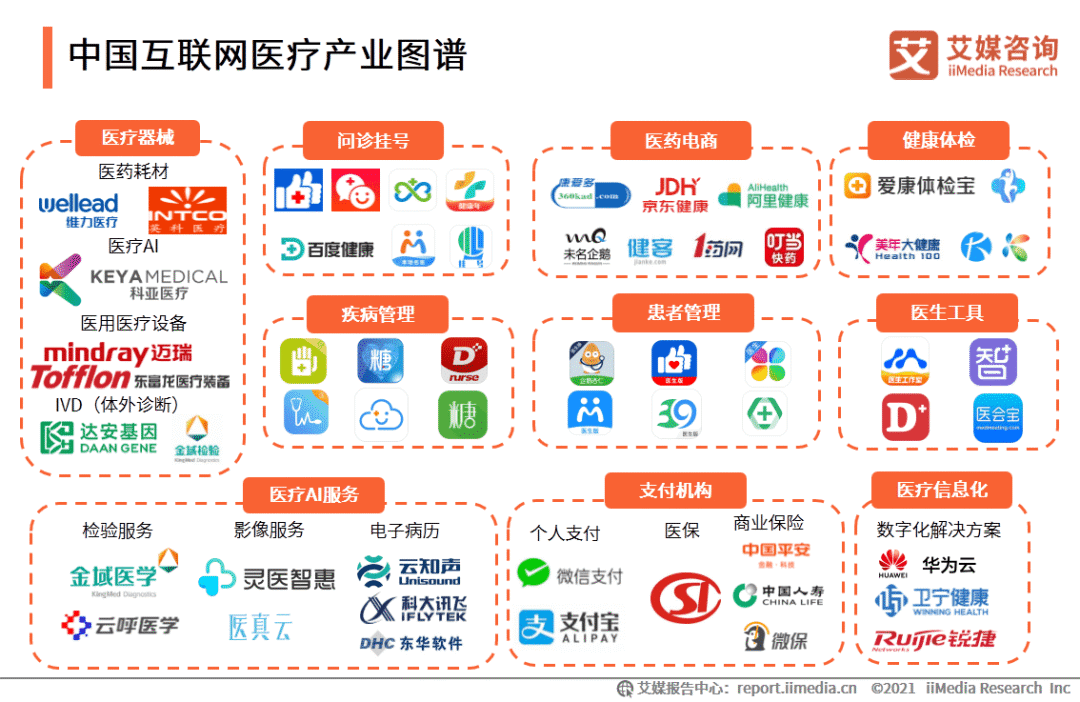

互联网医疗作为实体医疗、移动医疗、数字医疗等跨界融合产物,应人类对优质美好的医疗健康需求而生,同样背后也包罗着庞大的上下游产业链,互联网医疗的关联对象涵盖了B(医疗机构)C(患者)D(医护)G(政府医保),涉及到技术层(医疗数据、终端硬件、

人工智能)、供给层(医药制造、医疗器械、医药流通)、服务层(挂号问诊、体检筛查、影像检验、医疗实体、医药电商零售、患者管理、医护学术)、支付层(医保、商保、电子支付)等多个产业链。

来源:艾媒

咨询各大互联网医疗公司的

商业模式业务收入也不尽相同:有的提供底层数字化基建服务作为主要收入,有依靠慢病等处方外流和DTP药房等收入,有依靠互联网医院+药品器械零售+医用耗材的电商收入,有依靠在线诊疗服务+药品分成收入,有依靠保险杠杆收入服务,也有依靠O2O的医疗服务平台入驻费用和会员制收费……

但面向患者以在线问诊、在线

咨询等诊断、医疗等核心环节收入的堪称少之又少,脱手”卖药“逻辑的问诊平台企业大多处于亏损中。

曾跨过几重高峰低谷,经历过商业洗礼、监管更迭、市场认知变迁,可盈利的互联网医疗

商业模式仍然是稀缺和挑战。纵观各大头部企业,除了京东健康、阿里健康以医药电商、消费型医疗健康项目、企业营销服务等业务保证了盈利,春雨医生、丁香园保持业务与人力聚焦并在第二曲线上发力保持盈利,许多互联网医疗头部企业还面临亏损。

拥有国内首家互联网医院的微医累计融资超23.8亿美元仍难见盈利,业界良心名医平台好大夫刚经历裁员撤资风波,正重振旗鼓力求盈亏平衡;当年明星独角兽平安好医生在平安集团全力打造金融+健康HMO的势头下在2023上半年亏损才得以大幅收窄;同为挂号网起家的健康之路,其业务范围与健康160有诸多相似,但在百度注资后在医药数字化营销、科普采购等服务转型累计收入贡献超过一半,近3年亏损持续扩大(非国际财务报告准则计量下为3年盈利6500万元),在未来业务扩张之下仍难保盈利。

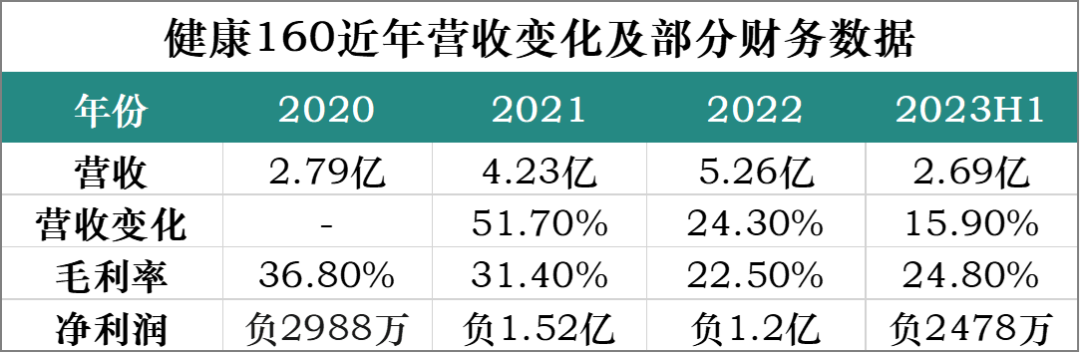

同样健康160曾在2020年5月实现过盈亏平衡,但在业务快速成长之下,亏损仍然难以避免。2022全年健康160年收入为人民币5.3亿元,净亏损1.2亿元,毛利率22.5%。

来源:弗若斯特沙利文

回归到医疗供给侧来看,公立医院、三甲医院掌握着大量优秀医生和学术至高话语权,许多大型医院并不缺少流量,因而对互联网医院并不算太重视,一些核心骨干

专家也大多未拿出在线牌面,许多还在第三方问诊平台上注册。

成为互联网医疗第三方平台的发展机遇,但制约互联网医疗发展的因素或许也在于此,医生始终是稀缺的核心资源。在经历了疫情在线问诊熏陶,以及改革方对公立医院高质量发展、DRGs/DIP医保支付改革控费、严格成本核算等政策期许之下,大量医院已经意识到要把散落在第三方平台的服务逐渐转移到自家平台。罗宁政曾表示,“医疗行业是一个非常复杂、“水”非常深的行业,绝不可能是一家独大,要有一个开放的心态。”

从全球互联网医疗头部企业Teladoc的发展经历来看,保险、企业和会员是互联网医疗盈利模式的基石,但中美的医生执业制度、医疗体制、支付能力都大为不同,中国互联网医疗的车轮与走向,很难再国外找到样本进行复制,只能一步一个脚印自己探索。

以挂号积累巨大流量入口,抓紧分级诊疗下优质医疗资源强供给的政策红利、把握医院信息化转型升级浪潮、紧随在线问诊与家庭健康消费需求、满足中小型医疗品牌营销获客与医生IP打造需求,为医药资源O2O流动提供决策赋能,健康160正在探索互联网医疗平台一种新商业的可能。

/ END /

// 本文来源:

诊锁界// 本文作者:太白❖ 慎重声明:本文内容仅供学习交流,

观点仅代表作者本人立场,版权归原作者所有,本文图中图片基于CC0协议,已获取授权,如有疑问请联系编辑。

更多运营干货欢迎关注▼

本篇文章来源于微信公众号: 诊锁界

发表评论