诊锁界" data-miniprogram-type="image" data-miniprogram-imageurl="https://mmbiz.qpic.cn/sz_mmbiz_jpg/Dm5HAQPyZDvpeeWmIjsT7PdQFtd6b4UcWZtw8C7UAe868PeCYlwibppnicNNdKk0NKTxGZ9fZicxzYP1SJlT40ic1A/0?wx_fmt=jpeg&from=appmsg" data-miniprogram-servicetype="" href="">

中国第二大肿瘤医疗集团美中嘉和于今日上市,收盘价低于发行价格,上市首日破发跌幅22.41%。在上市前美中嘉和的估值已达到72亿元,如今上市基本达到估值预期水平,因专科壁垒高,行业价值标的相对稀有,若在上市后实现扭亏为盈并持续盈利,后期在二级市场将有更多的增长表现。

来源:

诊锁界作者:太白

封面来源:美中嘉和招股书

1月9日,美中嘉和于港交所正式上市,截至今日收盘,美中嘉和报11.08港元,相比发行价格下跌22.41%,收盘总市值超79亿元。这家在中国肿瘤高端诊疗市场深耕十年的

社会办医机构,终于在医疗服务赛道的长跑中跨越IPO分水岭。在去年12月19日,美中嘉和通过港交所聆讯奠定上市基础。此前,它曾在2022年5月、2023年1月及9月三次向港交所递表。

图源:港交所

本次IPO融资后美中嘉和拟将所得款项净额用作以下用途:约59.4%用于偿还部分计息银行贷款;约30.6%用作上海医院建设资金;及约10.0%用作营运资金及其他一般公司用途。美中嘉和是泰和诚肿瘤集团(NYSE: CCM)的子品牌,泰和诚是中国最早一批赴美上市的

社会办医机构,在国内民营肿瘤医疗堪称第一梯队。根据弗若斯特沙利文的调研报告,以自建和托管肿瘤医疗机构规模来看,美中嘉和是国内排行第二的私立肿瘤医疗集团,旗下有8家自营医疗实体机构(1家在建),参与控股肿瘤医疗机构21家,规模仅次于2020年上市的海吉亚医疗。同时它也是唯一一家参与制定多项中国放射治疗行业标准的

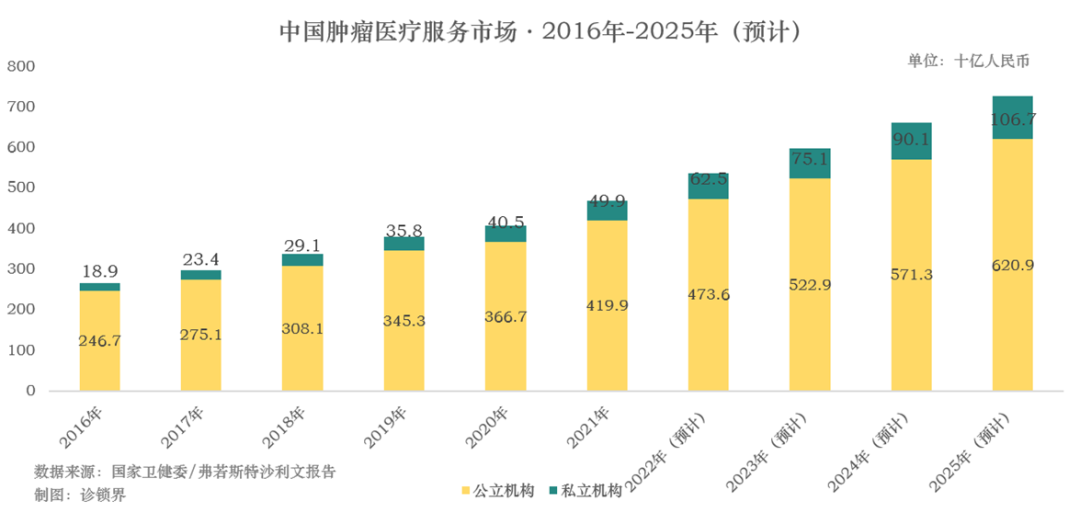

民营医疗机构。尽管有放疗中心网络效应、高端的品牌价值,也拥有全球技术前沿的诊疗团队,美中嘉和仍然面临成本增加,持续亏损的挑战。在当前医疗服务股整体估值低迷的市场情绪下选择逆风上市,一方面有着对未来业务的自信期许,另一方面当然也有急需注入更多流动资本的紧迫。我国癌症病发率极高,2022年我国新增确诊癌症患者占到全球病例的23%,每分钟有7.5人被确诊为癌症,癌症相关死亡病例280万例,约占全球相关数量的27%。但国内肿瘤医疗服务仍然处于行业早期,医疗资源稀缺且分配不均,标准化的MDT治疗方法在国内采用率仅有6%,而且另一项重要指标——恶性肿瘤五年生存率在我国为40.5%,相比美国(67.7%)日本(66.4%)等国还有较大差距。

肿瘤作为世界前沿的生命医学课题,在我国主要由

公立医院来提供服务,在国家鼓励社会办医和传统实体产业转型的大环境下,肿瘤医疗服务供应端处于快速增长期。据弗若斯特沙利文分析,2022年中国肿瘤医疗服务市场规模近4960亿元人民币,未来五年将保持11.6%的速度增长,其中私立肿瘤服务市场规模为530亿元,在整体肿瘤医疗市场占比仅为十分之一,但以高于整个肿瘤医疗服务市场的势头,每年保持18.7%的增长。尽管业界规模排行第二,收入规模第五,但美中嘉和在我国民营肿瘤医疗服务市场收入所占市场份额仅为0.5%。

放疗作为可广泛用于癌症治疗、症状缓解的手段,可覆盖约95%的癌症类型和50%的癌症患者。因放疗影像部门和外科手术部门之间缺乏协同、专业辐射物理师缺乏、尖端放疗设备稀缺等因素,我国放疗市场同样处于早期阶段,2021年全国放疗普及率为32%,精准放疗、质子治疗、癌症治疗赋能等业务具有极高的门槛,如质子治疗中心的建设成本在十亿元以上,质子放疗全国只有16家医疗机构获批,仅2家

民营医疗具备该资质,而美国在同年的数字为43家。

当前除了诊疗水平和学术团队强势的一二线综合医院外,一些专攻细分领域的肿瘤专科医院也在持续爆发,这些细分专科门槛和投入相对较低,同时在差异化服务和针对中高端客户的医疗解决方案上越发重视。

美中嘉和将自己定位为肿瘤医疗整体解决方案平台,主要提供肿瘤治疗与精准放疗服务,凭借着供应链与专业人才优势,与全球领先的肿瘤医院(如安德森、梅奥)以及肿瘤诊断治疗医疗器械产商有不同层次的合作。

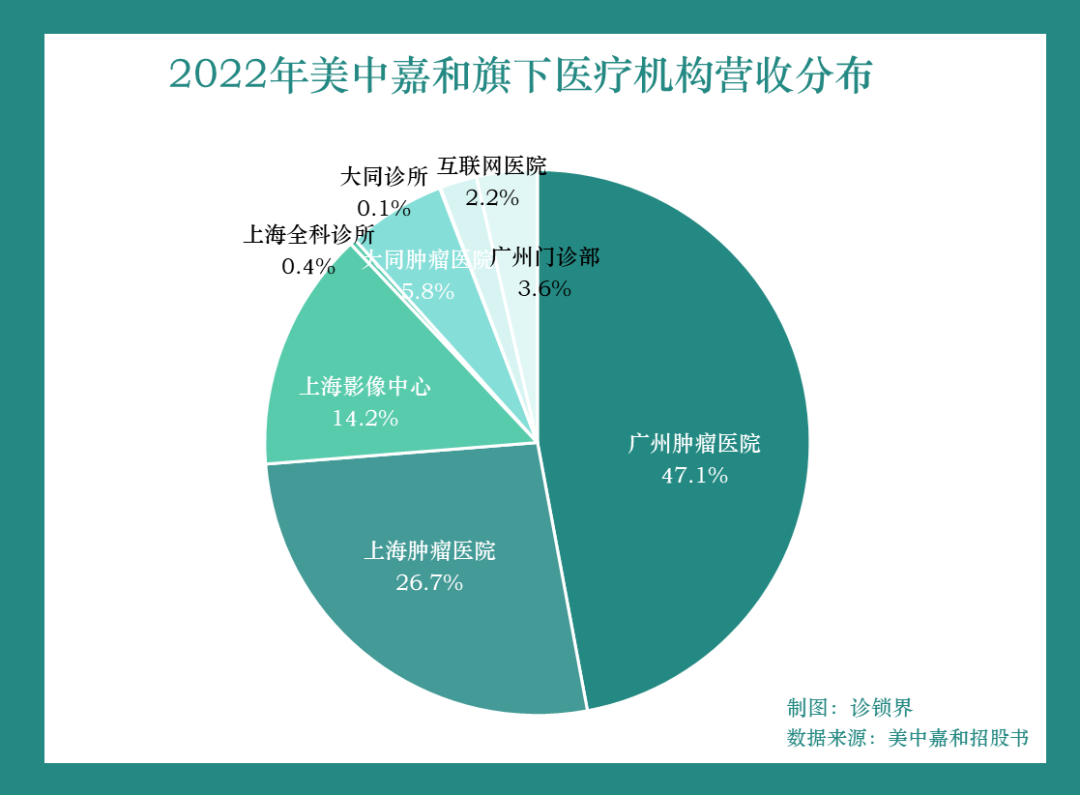

数据来源:美中嘉和招股书 制图:诊锁界

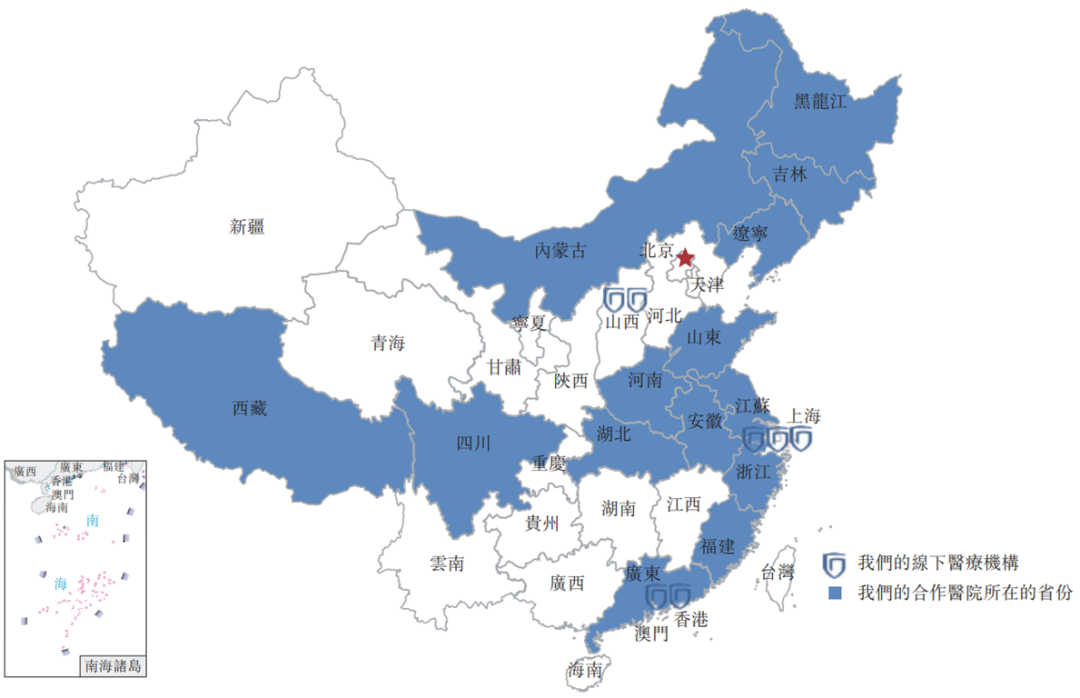

自2017年大同肿瘤专科医院起步,美中嘉和的业务矩阵已经形成,一方面以高端定位的三级肿瘤专科医院及质子医疗中心为重点,另外以二级肿瘤专科医院、肿瘤门诊部、独立影像中心及合作放疗中心作为医疗

连锁网络。

截止2021年底,美中嘉和拥有126套肿瘤诊断检测的医用设备,并配备了32位病理

专家和59位影像诊断

专家。MDT专科医师会诊和精准放疗是美中嘉和的肿瘤诊疗特色,如伽马刀、质子治疗以及PET-CT扫描仪等高端设备也应有尽有。

美中嘉和将其主营业务模式归纳为医院业务和网络业务两大类。与医院业务占营收大头的海吉亚医疗不同,美中嘉和的门诊和住院收入仅占46%,因为其麾下只有2家医院开业,其余都是

诊所和门诊部,住院人次偏少,2023年前10个月住院量为3086人次。

值得关注的是其赋能业务和放疗网络,凭借多年的积累,美中嘉和与47家企业客户、17家医院展开合作,提供放疗设备的租赁与耗材供应,临床治疗方案和医学培训等,2022全年旗下自建或托管的放疗中心与赋能业务营收占比超过53%。另一方面通过其2021年在银川设立的互联网医院,建立在线诊疗服务和放疗云平台,涵盖预约、

咨询、诊断、放疗模拟、定制治疗、供应链管理、培训等功能,在2019年疫情流动就医受限以来,其放疗网络和互联网医院的营收贡献率不断增加,2022年受疫情影响有所回缩,但其广州门诊抗住了下行压力,带动了实体医疗部分营收业绩的稳步增长。

图源:美中嘉和招股书

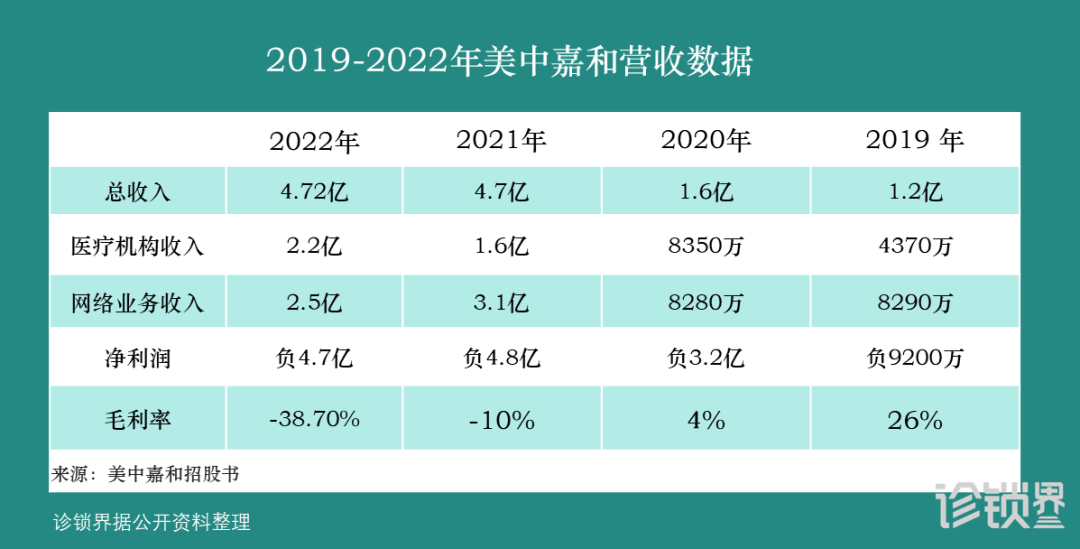

相比前沿的行业定位,高端的医疗配置,美中嘉和深深受制于其运营成本,长周期的建设使得集团处于持续亏损当中。一方面是在医疗专业人员的招聘和持续培养,另外是医院的扩建和设备的重资产投入,如上海院区从2017年开始修建,受制于疫情等因素原计划2021年竣工的项目将在2024年才可投入运营使用,过度拉长的建设周期需要持续的资金投入,达成收支平衡更需数年的良好运营,短期难以带来利润。

在2020年~2022年期间,随着上海、广州门店的业务量增加,美中嘉和总营收迅速增长,但如设备耗材成本、人工成本、销售成本、行政成本也大幅度增长,在三年内累计亏损超12亿(经调整净亏损),且亏损(调整前)在短期内有加大趋势。

数据来源:美中嘉和招股书

资本化运作是美中嘉和长期以来的战略,从第一家肿瘤专科医院运作开始,后续的上海、广州等门诊医院都有资本运作参与其中,包括在2016年登陆新三板,在2018年4月、2020年3月、2021年8月、2023年6月陆续融资,在完成最后一轮融资后,美中嘉和估值已经达到72亿元,如今上市基本达到估值水平,因专科壁垒高,行业价值标的相对稀有,后期还有更多增长可能。

数据来源:美中嘉和招股书

庞大的医疗市场能包容多种差异化的经营模式,“错位经营”的社会办医在高壁垒专科也有相当的竞业风险和市场运作逻辑。当下二级市场

投资者更看中短线交易变动和企业盈利能力,美中嘉和近年的快速增长,也得益于疫情后

公立医院科室扩张和设备采购的爆发式增长,单着并不足以为营收持续提供增长动力,是像海吉亚增加实体医疗机构扩大门诊、住院的基本盘,还是扩充赋能托管机构增加网点规模,美中嘉和集中高端路线和资本运作方式的肿瘤医疗服务模式,还需要时间来验证。

/ END /

// 本文来源:诊锁界// 作者:太白❖ 慎重声明:本文内容仅供学习交流,

观点仅代表作者本人立场,版权归原作者所有,本文图中图片基于CC0协议,已获取授权,如有疑问请联系编辑。

更多运营干货欢迎关注▼

本篇文章来源于微信公众号: 诊锁界

发表评论