近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1689

普华永道中国医疗服务行业交易主管合伙人、交易战略主管合伙人钱立强表示:“我们从2022年的并购交易看到,服务和技术仍是医疗价值不变的内核。在高质量发展、服务业扩大开放的形势下,技术创新和服务能力成为驱动医疗价值投资的主要考量因素。基于对医疗服务质量、技术先进性和服务效率关注度的提升,院内及院外机构借助多样化的数字技术实现降本、增效、提质,同时,按价值付费的方式将持续驱动医疗支付创新与改革。投资人在布局技术和模式创新的同时,也将通过投资数字医疗生态加速医疗资源整合。”

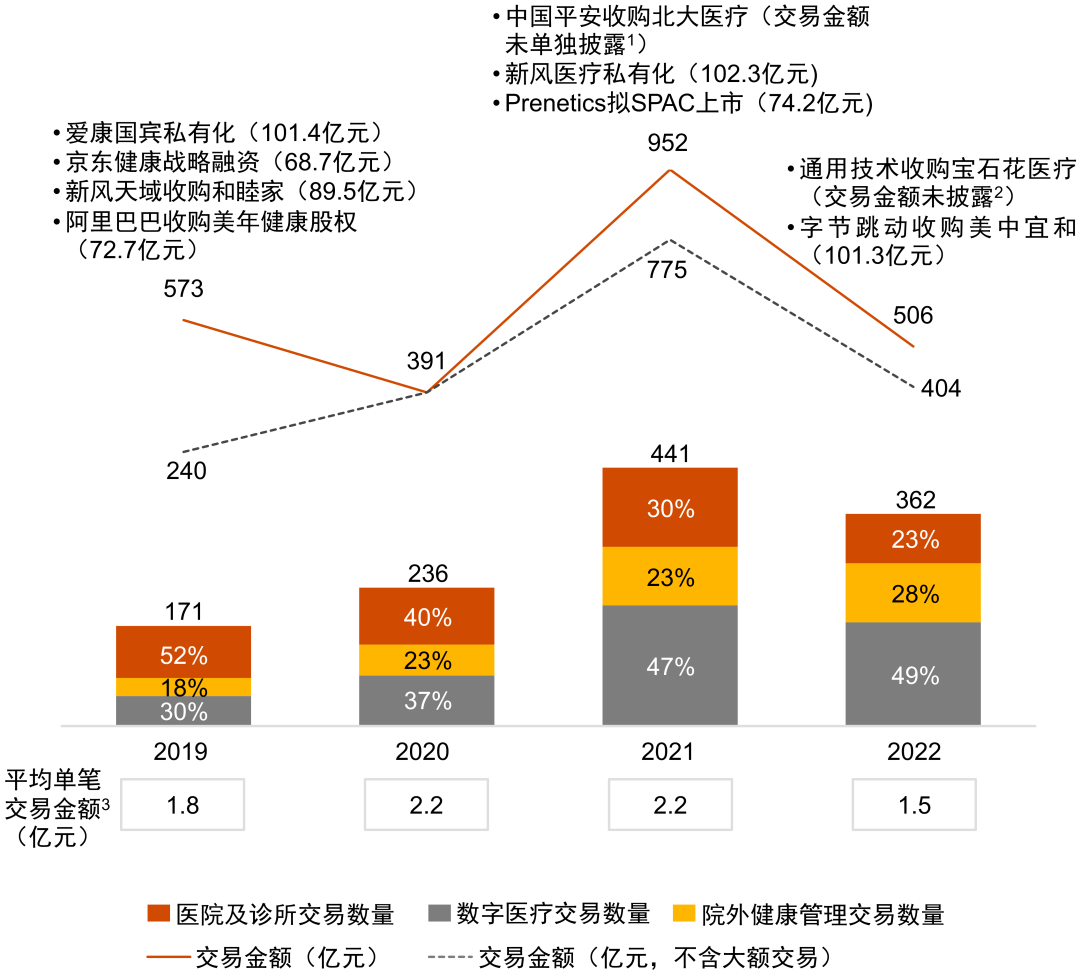

2019-2022年中国医疗健康服务

交易数量与披露金额

注:1. 2022年1月30日,银保监会正式批复中国平安人寿运用自有资金482.18亿元收购新方正集团约66.51%股权,此次平安收购旨在深化医疗健康产业战略布局;由于重整交易对价包含医疗、金融、信息技术、教育等板块的股权类、债权类及其他类资产,未单独披露医疗板块金额,因此交易金额未纳入统计;

2. 2022年2月28日,中国石油集团与通用技术集团关于宝石花医疗深化改革专业化整合正式签约,签约后,宝石花医疗被并入通用技术集团,交割完成后,通用技术将拥有医院330家,管理床位数约4.6万张,职工约5万人左右;

3. 平均单笔交易金额已剔除大型交易(60亿元以上)的影响。

信息来源:清科私募通数据库、汤森路透、投中数据库、公开信息及普华永道分析

01|交易标的特点:技术创新与生态圈构建、消费属性和政策鼓励

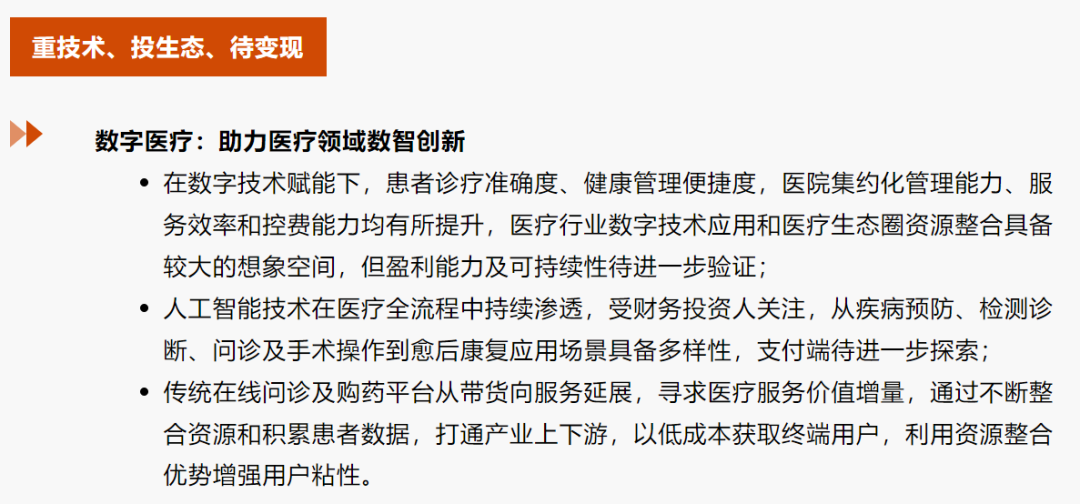

从企业竞争力来看,具备丰富医疗数据、强大技术能力、创新意识形态的数字医疗企业脱颖而出,包括人工智能、特色专科等技术创新能力、线上线下资源整合能力、生态圈构建能力成为不可替代的竞争优势;

2022年医疗健康并购交易十大热词

信息来源:公开信息及交易标的词频统计分析

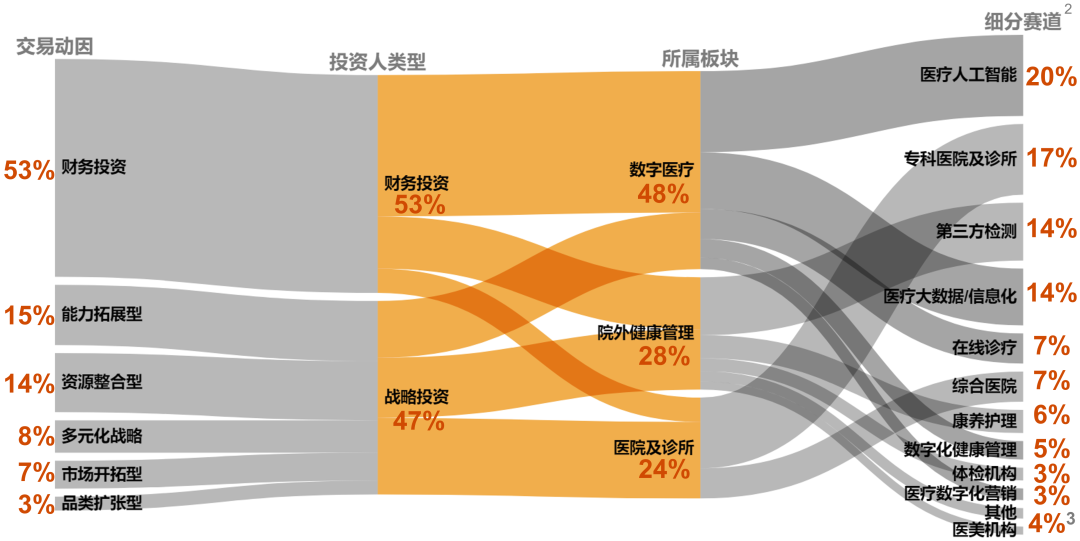

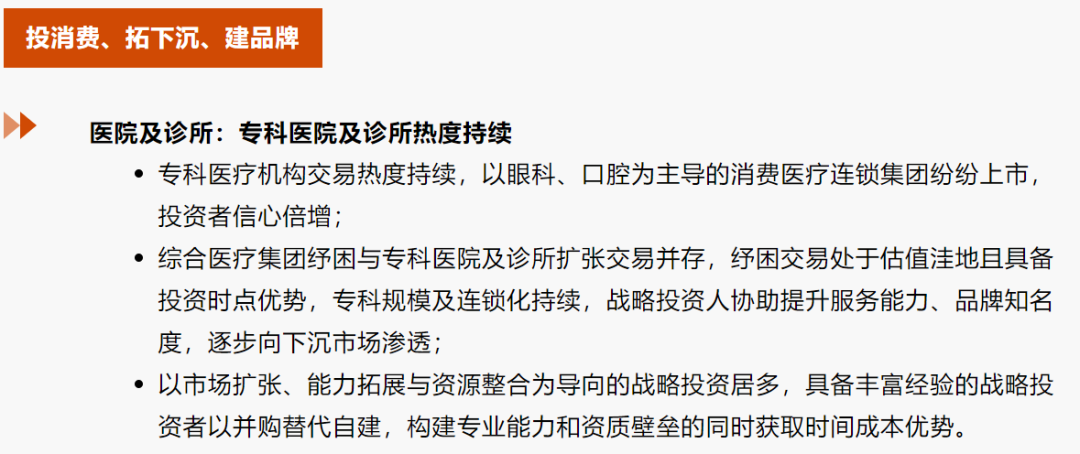

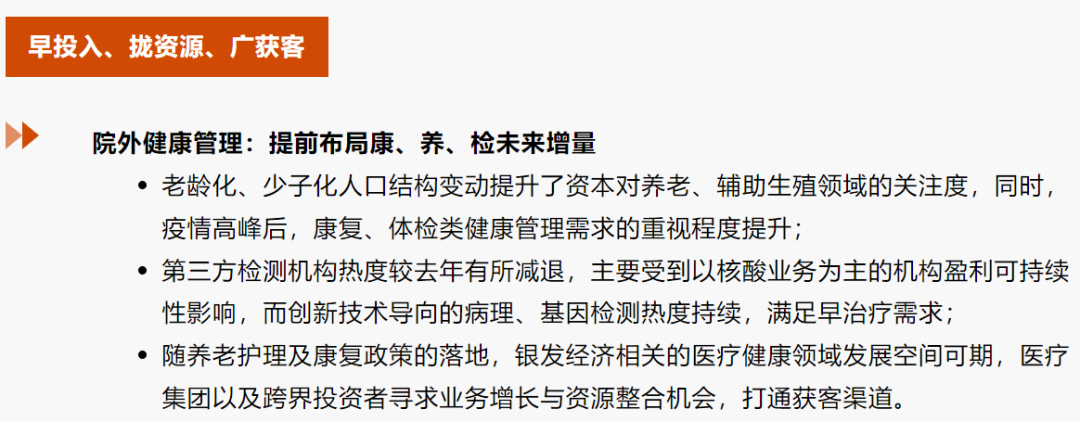

02|活跃投资领域:医疗人工智能和专科医院及诊所为本年两大热门交易领域

从细分领域看,本年两大热门投资领域分别为医疗人工智能和专科医院及诊所。其中,医疗人工智能包括辅助诊疗系统、人工智能影像和检测等领域,专科医院及诊所包括眼科、口腔、妇幼、康复、中医、辅助生殖、肿瘤等领域。

其中,医疗人工智能占总体交易数量约20%,专科医院及诊所交易占比约17%,第三方检测赛道与医疗大数据和信息化赛道并列,交易数量占比各约14%;其他交易数量占比超过5%的细分赛道按交易数量占比从大到小排序依次为在线诊疗、综合医院和康养护理机构。

随新技术落地、医疗服务场景多元化,投资人对于科技创新与医疗融合的领域持续关注,实体医疗机构和院外机构的服务能力沿着医疗价值链逐步延展,向预防、检测、康复以及健康管理覆盖,形成对于医院疾病救治有力的补充力量。

2022年财务及战略投资人交易动因及热门赛道1

<< 左右滑动查看更多 >>

注:1. 从机构类型的角度,主要以企业战略投资人、拥有产业背景或运营投后管理能力的投资机构为主体展开交易动因讨论,对于纯财务投资者而言,交易驱动因素均归类为为财务投资;交易驱动因素的分类依据普华永道全球交易咨询部门依据全球50家上市公司历史并购交易情况分析总结得出;

2. 细分赛道中,由于专科医院细分领域多而散,因此统一合并作为一个赛道与其他细分领域并列比较;医疗人工智能包括了人工智能医疗影像、人工智能检测诊断和机器人系统、辅助诊断系统(CDSS)等领域;分类标注为其他的细分赛道主要包括月子中心、心理咨询等领域,共计占比2%;

3. 因交易数量相对较少,其他和医美机构交易数量占比合并披露,两类交易数量共计占比4%。

信息来源:清科私募通数据库、汤森路透、投中数据库、公开信息及普华永道分析

03|交易趋势特点:“线上跑量”,数智医疗活跃;“线下求精”,医疗价值回归

以人工智能、远程诊疗和大数据为代表的数字医疗受资本关注

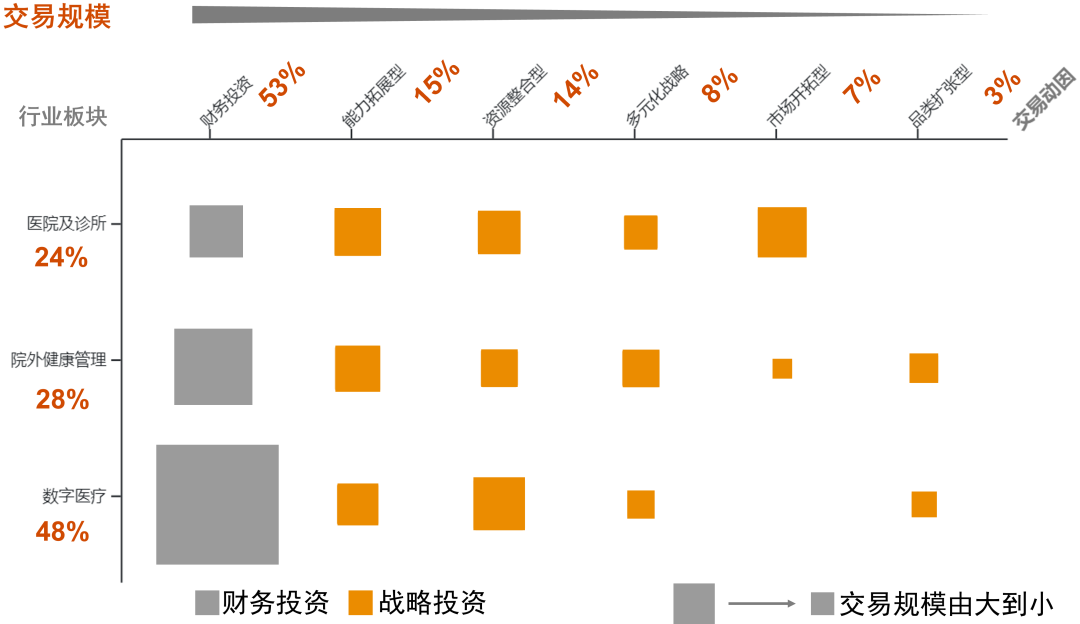

医院诊所战略投资人占比逐年递增

专科医院及诊所交易数量占比居首,平均交易金额增长

04|投资人类型及交易驱动因素

2022年中国医疗健康行业各板块交易驱动因素

<< 左右滑动查看更多 >>

信息来源:清科私募通数据库、汤森路透、投中数据库、公开信息及普华永道分析

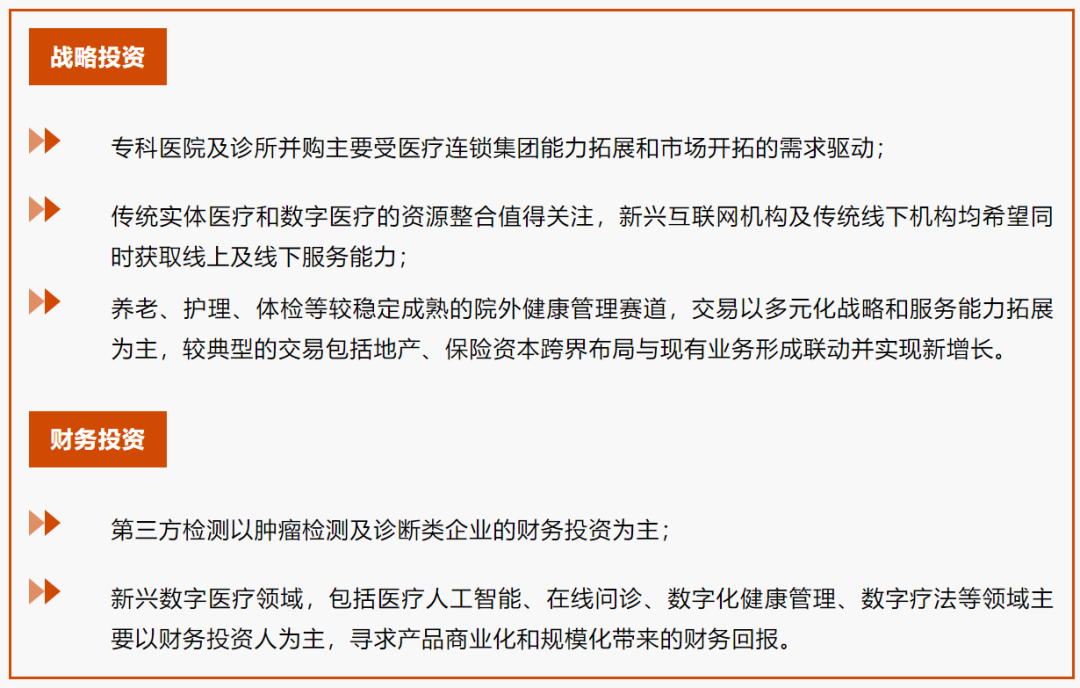

2022年财务投资人交易数量占比达53%,主要投向数字医疗领域和院外健康管理,略高于战略型投资人占比。值得一提的是,战略投资人交易在医院及诊所并购交易中占据主导,近年占比逐步提升,2022年首次超过80%。总体来看,前三大战略交易动因包括能力拓展、资源整合和多元化战略。

05|普华永道观察

2022年具代表性战略投资交易动因及观察1

注:1. 交易驱动因素的分类依据普华永道全球交易咨询部门依据全球50家上市公司历史并购交易情况分析总结得出;战略投资人主要以企业战略投资人、拥有产业背景或运营投后管理能力的投资机构为主体展开交易动因讨论,对于纯财务投资者而言,交易驱动因素均归类为为财务投资。

信息来源:清科私募通数据库、汤森路透、投中数据库、公开信息及普华永道分析

/ END /

/ 推荐阅读 /

(点击图片即可阅读)

欢迎留言区讨论

▼

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1689

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 1984

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4080

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1407

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1094

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 926

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 987

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1196

发表评论