诊锁界" data-miniprogram-type="image" data-miniprogram-servicetype="" href="" style="letter-spacing: 0.544px;outline: 0px;-webkit-tap-highlight-color: rgba(0, 0, 0, 0);cursor: pointer;max-width: 100%;line-height: 0;user-select: none;visibility: visible;box-sizing: border-box !important;overflow-wrap: break-word !important;">

联合健康以健康险业务为核心,延伸打造健康服务、信息技术服务、药品福利管理三大专业能力,值得本地想探索“HMO”模式的企业借鉴。

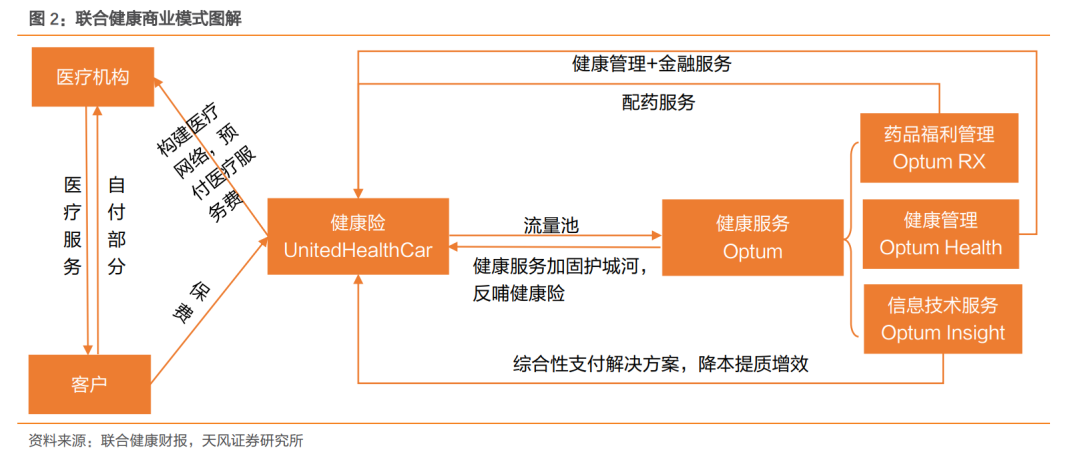

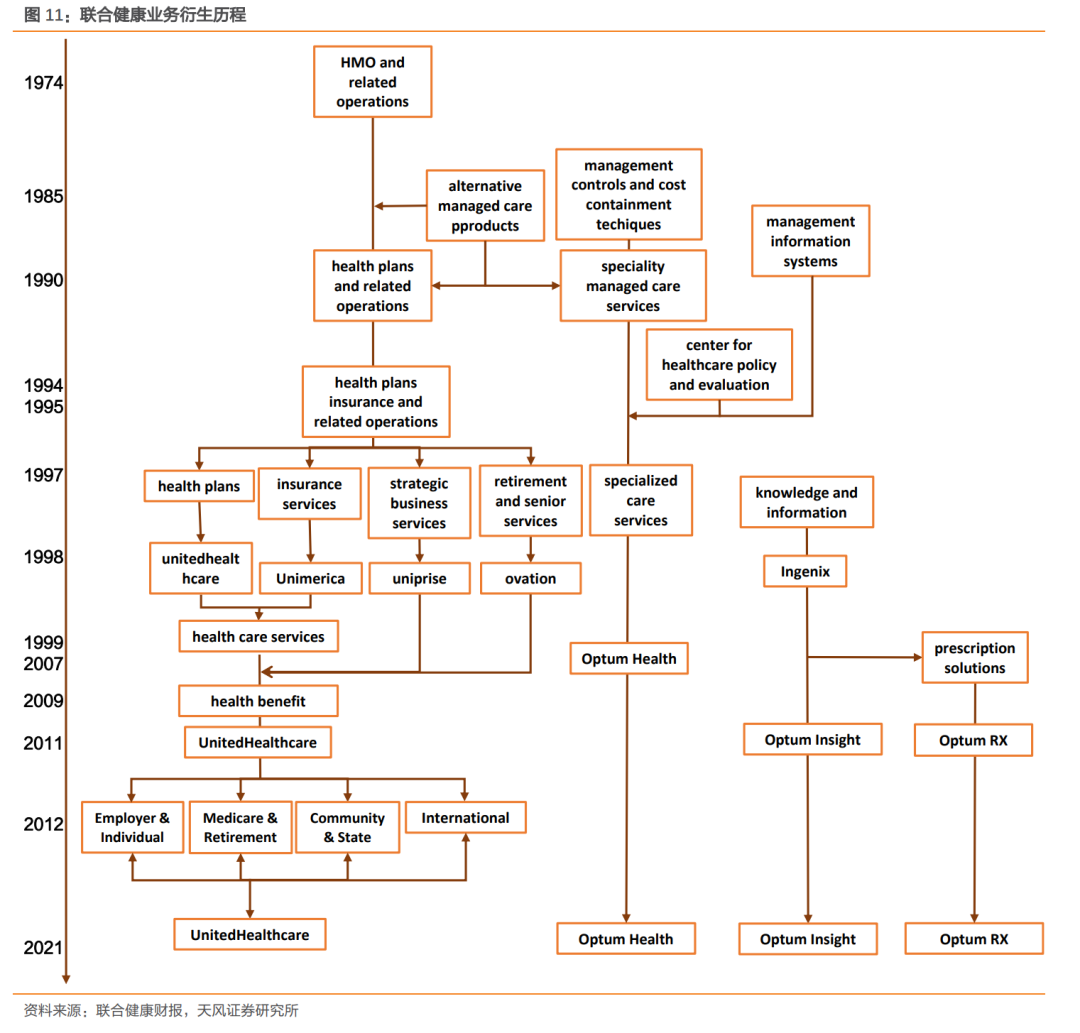

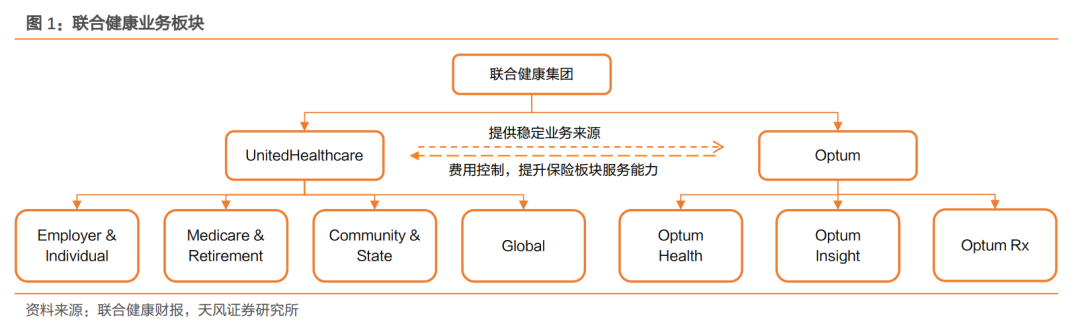

联合健康是全球领先的健康与福利管理公司,打造UnitedHealthcare(健康险)和Optum(健康服务)两大品牌, 链接保险与医药服务。一方面,健康险业务以管理式医疗为抓手,聚拢医疗资源,构建庞大的医疗网络形成护城河,快速吸引大批量流量(客户)成为会员,为营业利润率高的健康服务业务提供稳定客源;另一方面,健康服务业务在健康管理、信息技术服务和药品福利管理领域形成的专业能力进一步加固了健康险业务的护城河,同时协助保险公司加强医疗行为监控,有效降低成本,帮助保险主业实现风险控制,两者协同互补,打造“医药险”业务闭环。外延式并购聚拢核心资源,内生式增长拓展业务边界。公司大量收购HMOs、健康计划、PBM、团险业务、医疗信息化公司,快速聚拢医疗资源、打造专业能力,增强健康险业务核心竞争力;另一方面,公司围绕健康险业务纵深拓展,延伸出健康管理、信息技术服务、药品福利管理等业务,外延内生协同并进。政商合作是公司发展的主旋律,政保业务贡献近10年以来业务的主要增量。公司两大增量业务均为政保业务,Medicare Advantage(MA)方面,公司商业实践领先立法近20年,客户基础与实践经验深厚,优势明显;Medicare Plan D方面,凭借MA计划积累的客户和与美国退休协会的深厚关系,叠加PBM业务布局,先发优势明显。我们认为,“医药险”模式中“医”壁垒性最强,先后顺序决定难易程度。纵观联合健康的发展历程,其在医疗资源与保险业务的拓展上具有极其明显的先后顺序。公司成立之初,便积极收购HMOs、健康计划,快速拓展服务网络,积累高壁垒的医疗资源之后,顺理成章地吸引大批量客户加入服务体系成为“会员”,实现市场的快速扩张,而后基于市场研判,加大健康险公司收购力度,大力发展团险业务,完善支付方业务布局。当前,我国健康险仍需依托寿险、财产险经营,独立的医疗+保险产业生态始终未形成,这是我国为什么没有联合健康模式在公司商业模式层面的体现。01|联合健康:全球领先的健康与福利管理公司,链接保险与医药服务

联合健康集团(UnitedHealth Group)是一家多元化的健康和福利管理公司,成立于1977年,1984年在纽约证券交易所主板上市。2020年,公司营收2571亿美元,同比增长6.2%;归母净利润154亿美元,同比增长11.3%。公司业务范围以美国为主,辐射150多个国家,是美国最大的商业健康险公司,也是全球领先的商业健康险龙头企业,2021年位列《财富》世界500强第8名。公司打造UnitedHealthcare(健康险)和Optum(健康服务)两大品牌,链接保险与医药服务,两者协同互补,打造“医药险”业务闭环。一方面,健康险业务以管理式医疗为抓手,聚拢医疗资源,构建庞大的医疗网络形成护城河,快速吸引大批量流量(客户)成为会员,为营业利润率高的健康服务业务提供稳定客源;另一方面,健康服务业务在健康管理、系统建设和药品福利管理领域形成的专业能力进一步加固了健康险业务的护城河,同时协助保险公司加强医疗行为监控,有效降低成本,帮助保险主业实现风险控制。

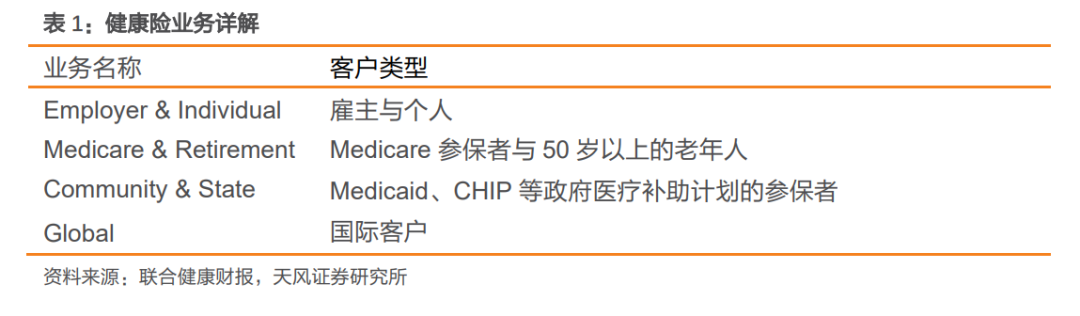

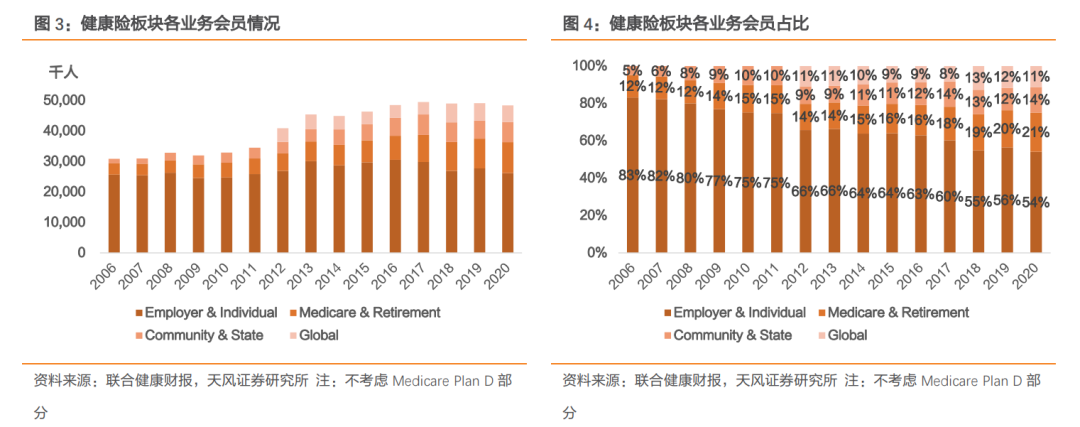

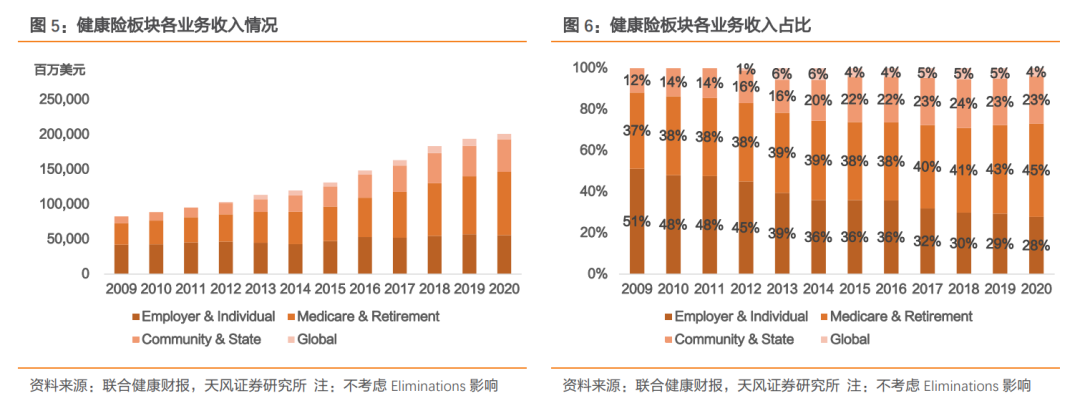

健康险业务客户以团险与个险业务为主,政保业务ARPU与会员数双升,推动保费持续增长。联合健康的健康险业务分为四个板块,分别为“雇主与个人”、“Medicare与退休客户”、“州与社区”以及“国际客户”提供健康保险。从会员结构看,公司客户仍以雇主与个人为主,比例维持在50%以上,但随着政府医保的推进,政保客户占比逐年提升,2020年已提升至35%。结合收入结构可以发现,政保业务ARPU显著高于雇主与个人业务,2020年,雇主与个人业务ARPU2131美元,政保业务ARPU为8175美元,后者是前者的近4倍。

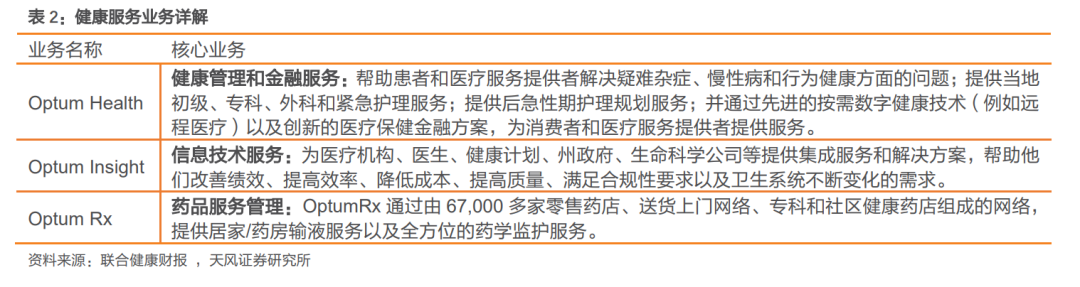

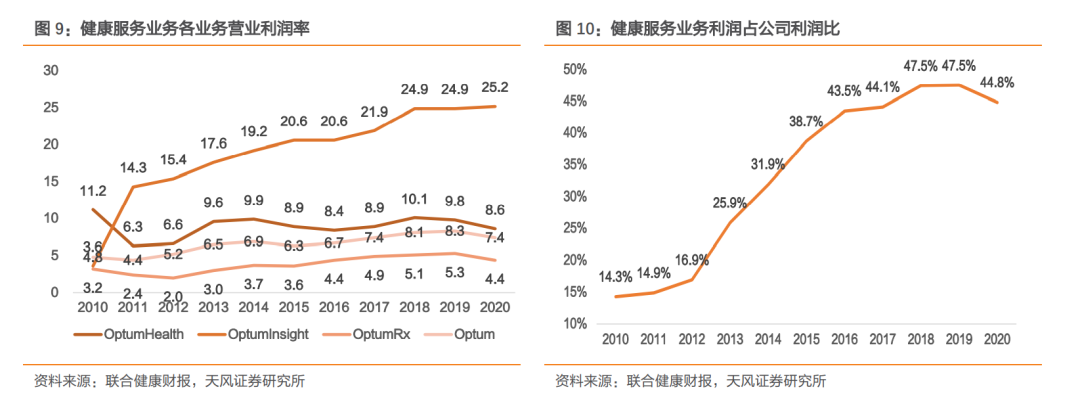

健康服务板块盈利能力持续加强,利润贡献占比持续提升。健康服务业务是联合健康为健康险客户提供延伸服务内容而创立的品牌,可分为Optum Health、Optum Insight以及Optum RX三个业务板块,分别开展健康管理、信息技术服务、药品福利管理等服务,服务于医疗服务的需方、供方、支付方。自2010年来,Optum业务营业利润率持续提升,对集团利润的贡献从14.3%增长至2020年的44.8%;其中,Optum RX对公司收入与利润贡献最高,分别为34%(不考虑Eliminations影响)、17%,Optum Insight利润率最高,2020年高达25%。

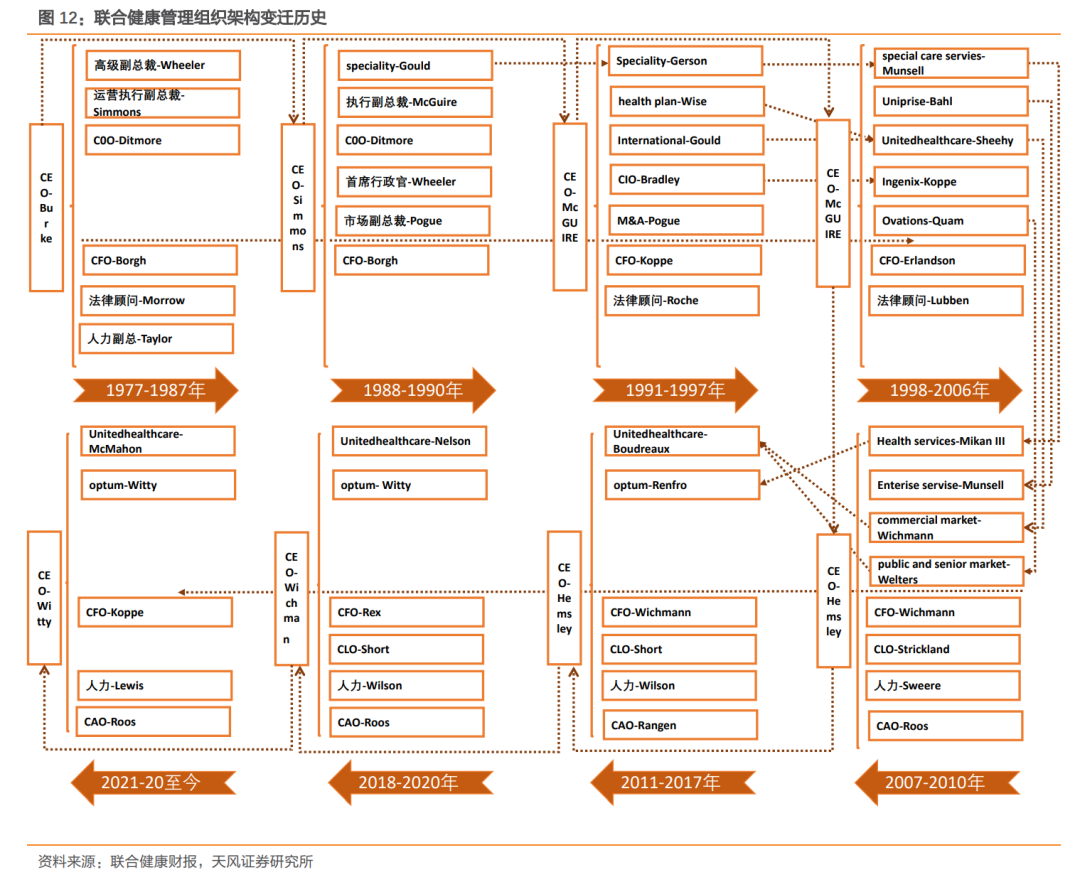

纵观联合健康的发展历程,我们认为可根据管理组织架构变迁及业务演变进程将其分为六个阶段。下文,我们将对联合健康每一发展阶段的美国医保体系特征及公司业务衍生方向进行总结,详解44年发展史中联合健康“医药险”闭环的构建历程,从商业模式上分析我国没有联合健康模式的原因。

02|1977-1987年:诞生于《HMO法案》出台之际,垂直集成战略铸就先发优势

2.1. 诞生于《HMO法案 》出台之际,HMO 注册人数快速增长

全民医疗保险制度改革下,医疗费用持续攀升。20世纪40年代,杜鲁门总统向国会提交《马瑞-瓦格纳-狄恩吉尔法案》,提议建立全民医疗保险体系。

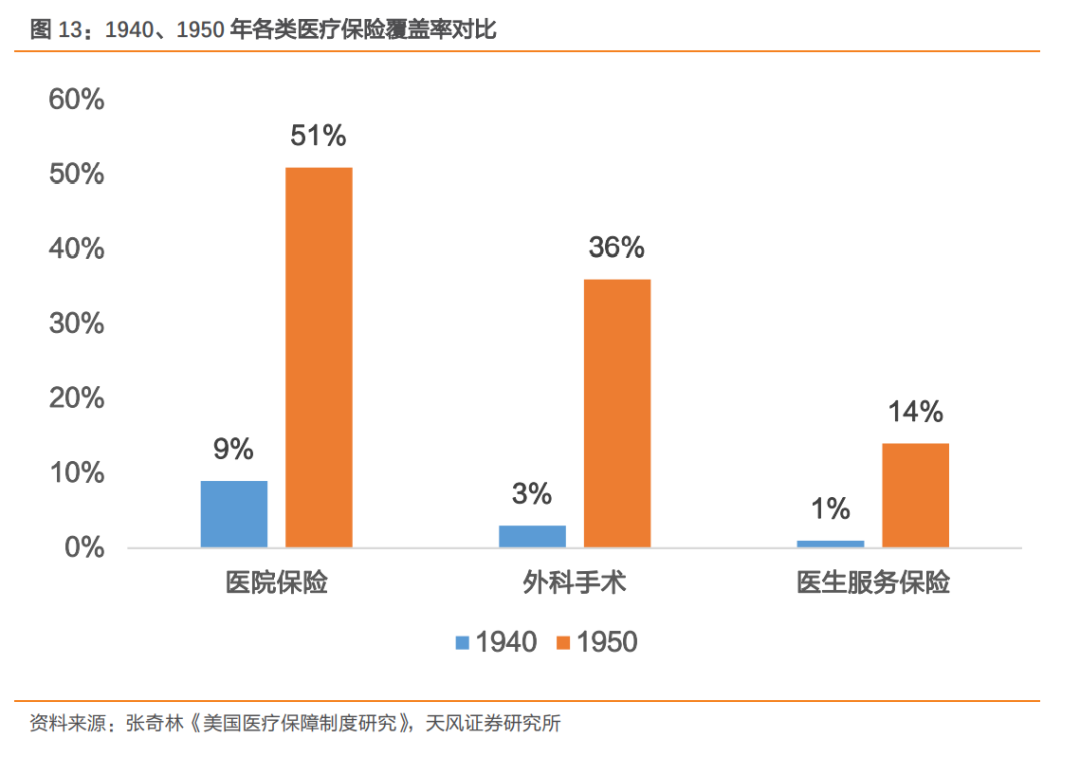

此后,全民健康保险制度改革成为卫生领域的工作重心,各项法案相继发布,医疗保险覆盖范围逐步扩大。1940-1950年,公众参加医院保险的比例由9%提升至51%,参加外科手术保险的比例由3%提升至36%,参加医生服务保险的比例由1%提升至14%。

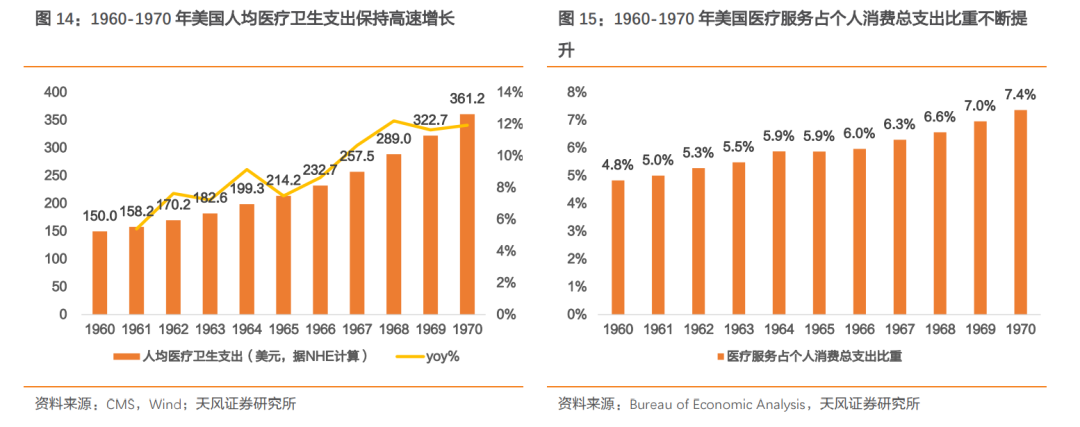

另一方面,美国医疗费用持续攀升,1960年至1970年,人均医疗卫生支出高速增长,CAGR高达9.2%(GDP为7.0%);医疗服务占个人消费总支出比重不断提升,十年内由4.8%升至7.4%。

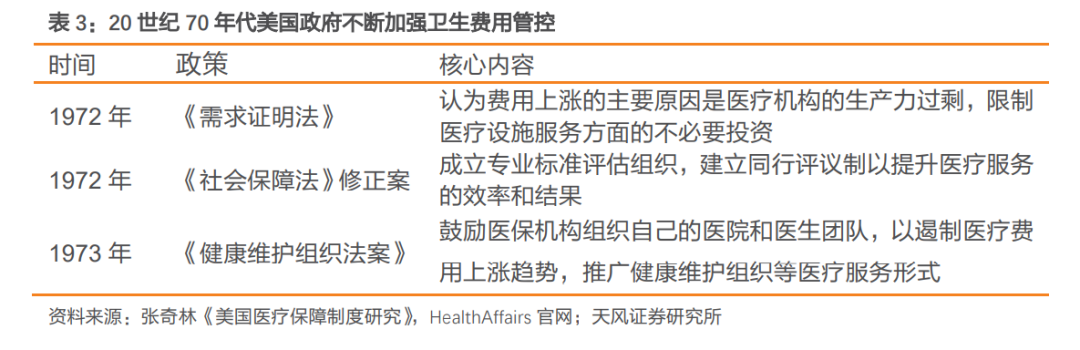

政府卫生工作重心向费用控制转移,《健康维护组织法案》下HMO发展提速。20世纪70年代,联邦政府的工作重心从保证公众获得高质量的医疗服务转移到管控不断上涨的费用上来,先后通过需求证明法计划、专业标准评估组织计划从医院、医生层面进行医疗费用管控,但收效甚微。1973年,《健康维护组织法案》通过,在政府的支持下,HMOs急剧增加,注册人数攀升,1976年HMO注册人数已有600多万。

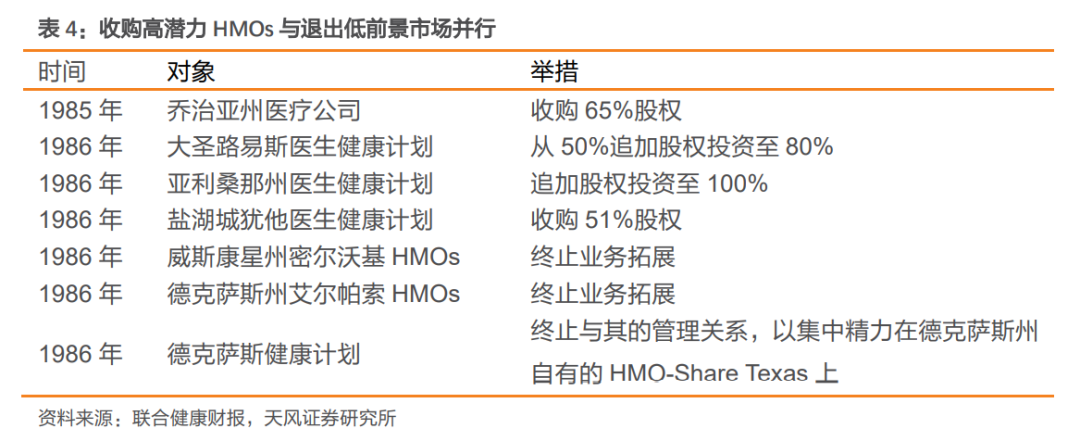

脱胎于医生式管理式医疗,联合健康从保险端切入卫生费用控制。联合健康创始人伯克于1971年受聘于HMO之父保罗·艾尔伍德,帮助其实施HMO模式,从医生端践行医疗费用管控,但由于美国医生集团在二战时期就已经很强势,能够对政府施加巨大影响力左右各类医改政策的推进,且出于自身利益考虑,显著缺乏降低费用的动力,导致过度医疗行为频发。1974年,一群医生和医疗保健人员创立了Chart MED(UMC)公司,践行HMO模式,1977年伯克创立联合健康(UnitedHealthcare),整合UMC,基于自身保险从业经验,从保险角度切入卫生费用控制,以预付制为基础,对医院、医生行为进行约束。行业快速整合,收购高潜力HMO与退出低前景市场并行打造长期竞争力。1986年,管理式医疗行业进入快速整合期,行业内的主要公司一年内由15家骤减至3家。公司抓住窗口期,锚定高潜力市场,大力收购HMO股权,快速聚拢会员,提升规模经济效应。1986年底,公司已在UMC管理的31个HMO的15个中占有重要股份。另一方面,由于HMO尚处于起步阶段,部分市场缺乏产品基础且资本支持力度较小,公司主动退出此类低前景市场,平衡股东长短期利益。截至1987年,公司已通过自有或管理两种形式,在23个州建立了囊括34个HMOs的HMO网络。

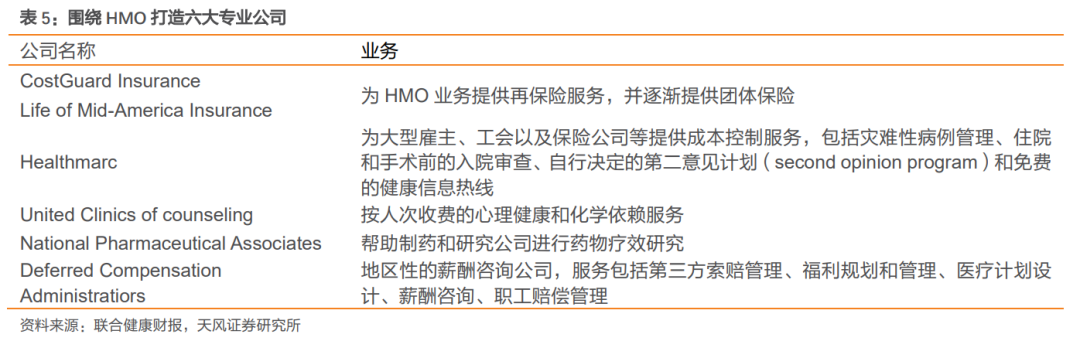

以 HMO 为核心纵深拓展,定位于市场的每个关键部分。联合健康以垂直集成战略为核心, 提出建立提供多种产品的能力以及交付这些产品的系统,定位于市场的每个关键部分。公 司围绕 HMO 打造完整产品线,提供首选供应商组织(PPOs)、“第三选择(Triple option)” 以及 Medicare 产品,满足消费者对定制化产品日益增加的需求。另一方面,公司围绕 HMO 服务,开发和销售一系列医疗保健产品,对内提升 HMO 的控费能力,对外为大型雇主、 公会和保险公司等客户提供独立效用审核和成本控制服务,培育市场,增厚利润。

03|1988-1990年:管理式医疗话语权加强,健康服务拓展业务边界

3.1. 管理式医疗话语权加强,华平投资注资叠加问责制引进实现扭亏为盈

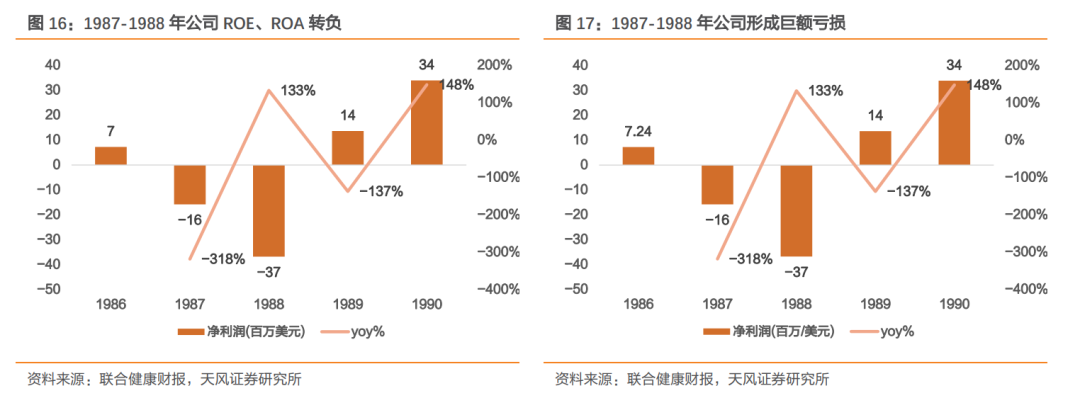

行业价格战叠加盲目扩张且管理费用失控,公司形成巨额亏损。1987年,客户从传统保险产品加速向新一代管理式医疗产品转换,截至1988年,超过2/3的美国工作人口都参与了某种形式的管理式医疗项目。

与此同时,行业竞争进一步加剧,价格战愈演愈烈,叠加医疗费用持续走高,行业面临巨额亏损。从公司层面看,价格竞争致使利润率下降;前期扩张计划过于激进,投入未能实现相应回报;管理费用持续维持高水平,1987-1988年,公司分别亏损1580、3678万美元。

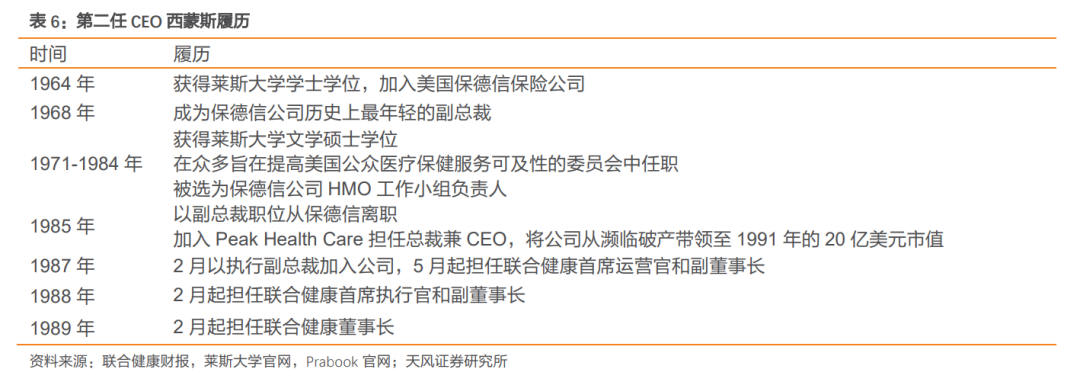

第二任CEO西蒙斯上任,华平投资入局+二次公开发行补充现金流。1987年,伯克被迫以980万美元的价格将公司39.5%的股份出售给华平投资,补充现金流。次年2月,与华平投资关系密切的西蒙斯正式继任CEO,中止全国扩张战略,关闭或出售低盈利业务,聚焦主业,提高公司盈利能力;1990年3 月,公司二次公开发行300万股,可支配资金增至1亿6千万美元,公司稳定性得到极大提升。

管理式医疗话语权逐渐增大,联合健康引入问责制提升控费能力,实现扭亏为盈。随着HMO和PPO在全国范围内对医疗保健市场的渗透,管理式医疗组织的话语权逐渐增强。联合健康通过对各种医疗流程建立适用的收费规则,并利用自有信息系统对医生的医疗实践进行监控,制约医生行为,减少过度医疗现象。具体而言,一是根据社区制定人均医疗费用标准,若医生的医疗实践超过建立的标准,将会受到财务和纪律上的处罚;二是规定在向受控收费型HMO的医生支付费用时先扣除一部分,作为弥补HMO损失的保证金;三是将是否向医生发放年度红利或奖金与医生在上一年度提供的医疗服务效益挂钩。一系列措施下,公司控费能力逐渐提升,盈利能力有所加强,1988年实现净利润1368万美元。

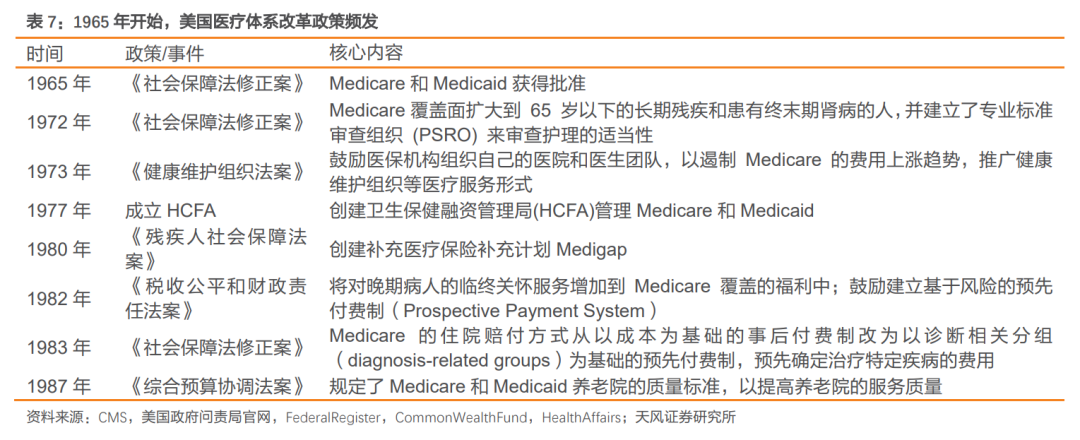

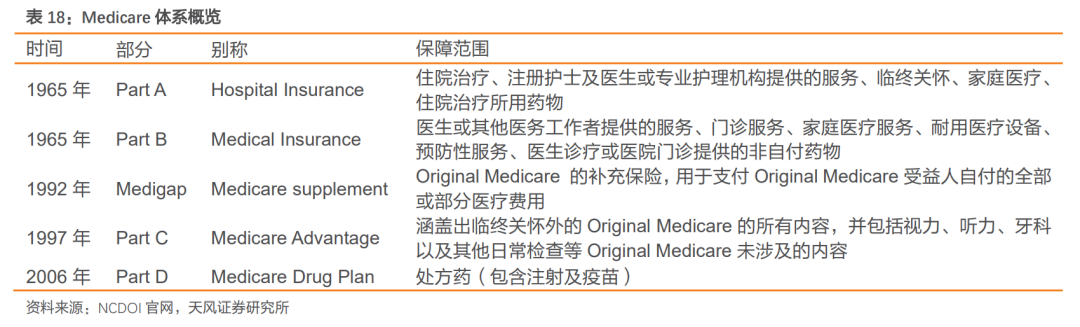

3.2. 布局Medicare与Medicaid市场,贡献公司收入增量行业扶持性政策频发,Medicare与Medicaid快速发展。1965年,约翰逊总统签署《社会保障法案修正案》,政府公共医疗保险项目——Medicare和Medicaid获批。此后,相关政策频发,一方面拓展Medicare与Medicaid的覆盖范围和保障责任,一方面鼓励HMO参与Medicare项目,推动医保项目由事后付费制向预先付费制转变。

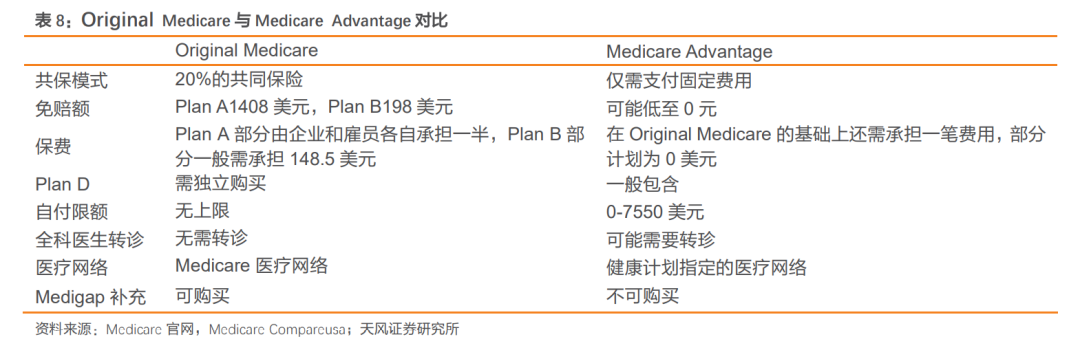

公司把握政策趋势,前瞻性布局Medicare与Medicaid业务。由于Original Medicare(Medicare Plan A+Plan B)采用基于服务付费的模式,医生缺乏控费动力,过度医疗事件频发,医疗费用持续上涨。政府鼓励商业机构(主要是HMO)参与Medicare管理,建立按人头付费的模式控费。这便是Medicare Plan C(Medicare Advantage)的雏形,虽然其正式立法在1997年,但是早在1985年,基于预先付费制的Medicare Advantage项目已成为行业的普遍实践。联合健康自1979年便推出了第一个老人健康计划,并参与了Medicare商业公司运营的最早实践,截至1990年,公司健康保险计划中已有121,000 名会员受Medicare保障,为公司贡献22%的年收入。在后续的发展中,与政府机构、行业协会合作的获客路径贯穿了联合健康的整个发展脉络。

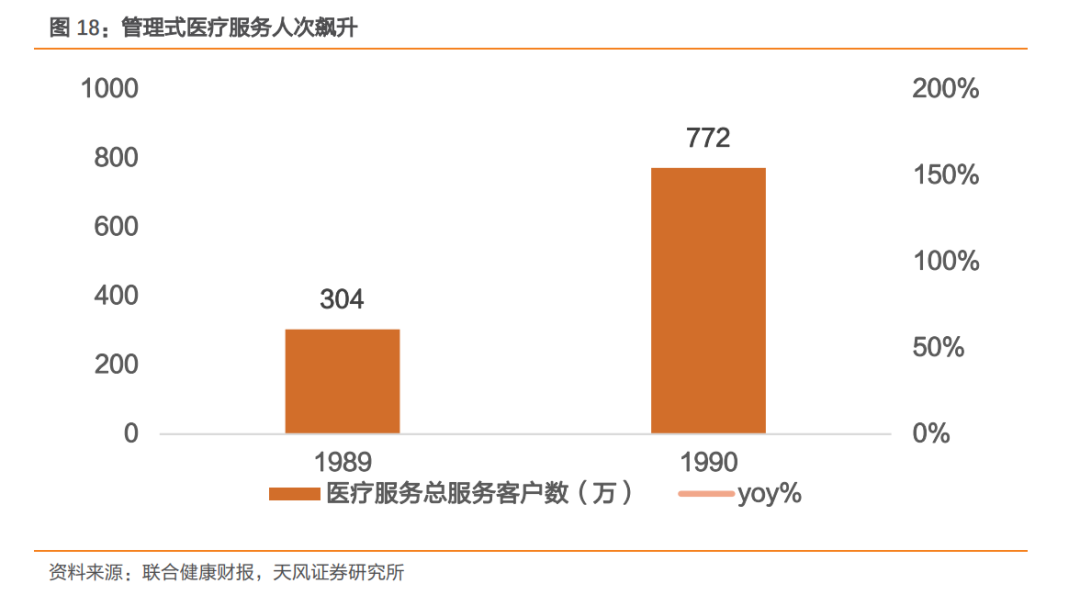

另一方面,公司认为Medicaid人群代表了公司健康保险计划业务的另一个增量市场,截至1990年,分别通过PrimeCare Health Plan和 Physicians Health Plan of Minnesota 基于预付费合同为44,100和 26,000 名Medicaid受益人提供服务。3.3. 业务持续多元化发展,健康服务拓展业务边界积极拓展健康服务,打开业务边界,增厚客户池。为响应市场需求,提升健康险产品和资金安排的灵活性,公司围绕健康服务积极探索,开发了包括药品福利管理、病例和福利管理、心理健康/化学依赖服务、器官移植网络、老年护理管理服务、信息系统产品和服务等一系列产品与服务,将客户群体拓展至HMO、PPOs、保险公司、医疗服务供应商、蓝十字/蓝盾计划、第三方管理人员和雇主。1989-1990年,公司专业管理式医疗服务客户数量攀升,从304万升至772万,增长率高达154%;1990年健康服务业务83%的客户未加入公司自有或管理的HMO,业务边界得到有效拓宽。

04|1991-1997年:营收多元化发展,收购聚拢医疗资源构筑护城河

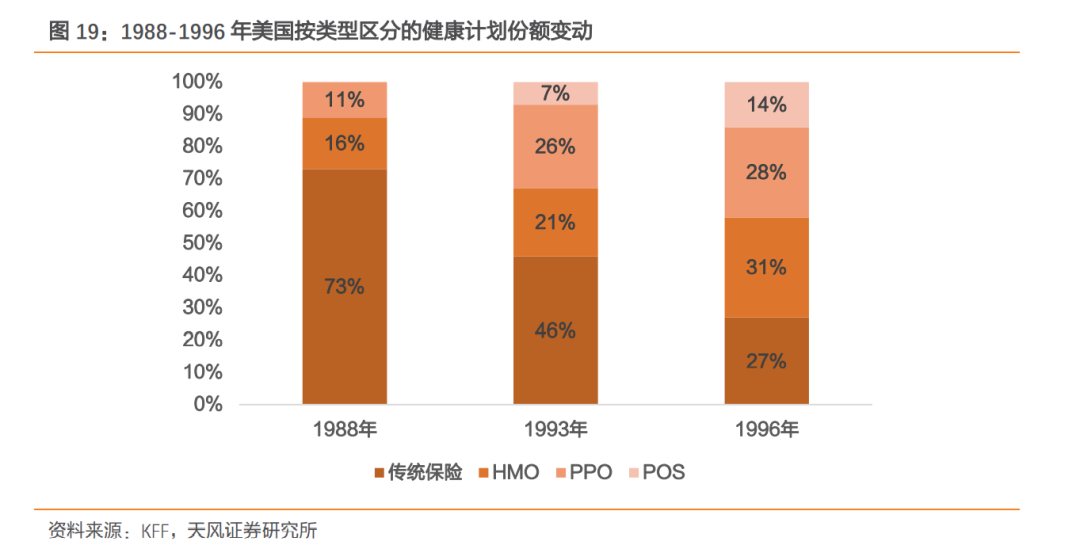

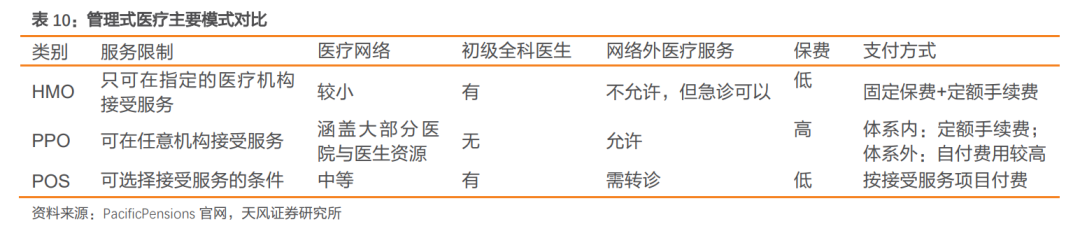

4.1. 营收多元化发展,联合健康由创业型公司向成熟型公司过渡1991 年,西蒙斯退位,医学出身的职业经理人麦奎尔(William W.McGUIRE,M.D.)接棒。1991-1997 年,麦奎尔积极拓展健康计划产品,形成囊括 HMO、PPO、POS、企业保险的完整产品线;设立首席兼并官,大力推进健康计划整合并购,聚拢医疗资源;稳步推进业务重组,精细化运营,带领公司由创业型公司向成熟型公司过渡。公司主要业务从HMO向健康计划转变,PPO、POS、企业保险产品成业务增长点。管理式医疗产品形式不断创新,市场份额持续高升,致使传统型保险产品市场份额急剧下降,由1988年的73%降至1996年的27%。由于HMO受制于医疗网络的不可选择性,发展受限,公司基于客户潜在需求,早在1987年开始便通过旗下保险子公司积极开拓PPO产品,随后拓展POS产品业务,为小型雇主(50人以下)提供管理式医疗服务。同时,公司基于HMO模式,为有自筹资金需求的大型雇主提供企业保险,链接医疗网络并提供行政服务以赚取管理费。至此,公司核心业务由HMO向健康计划转变,业绩增长点进一步拓宽,由创业型公司向成熟型公司过渡。

4.2. 设立首席兼并官,并购健康计划聚拢医疗资源

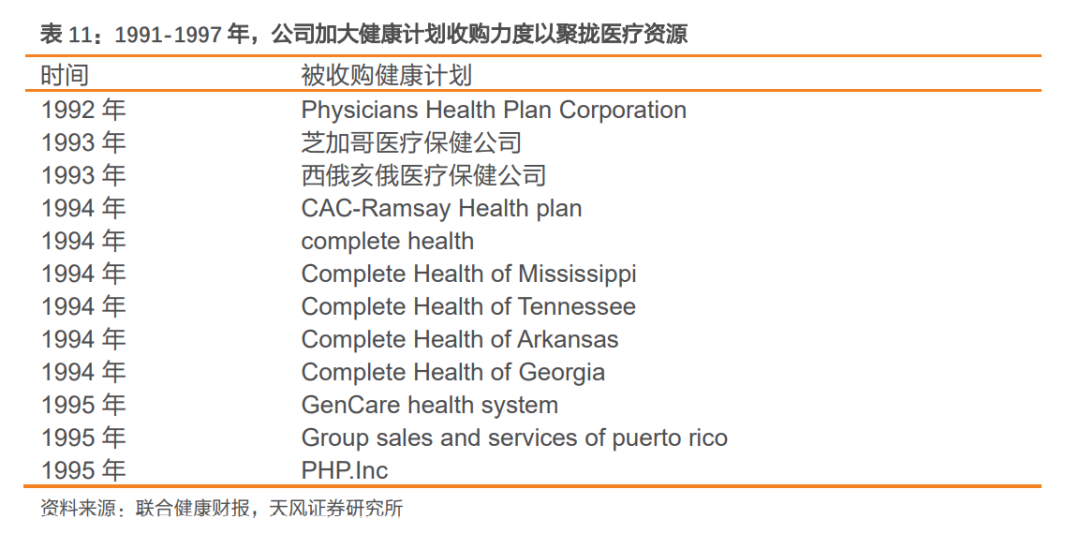

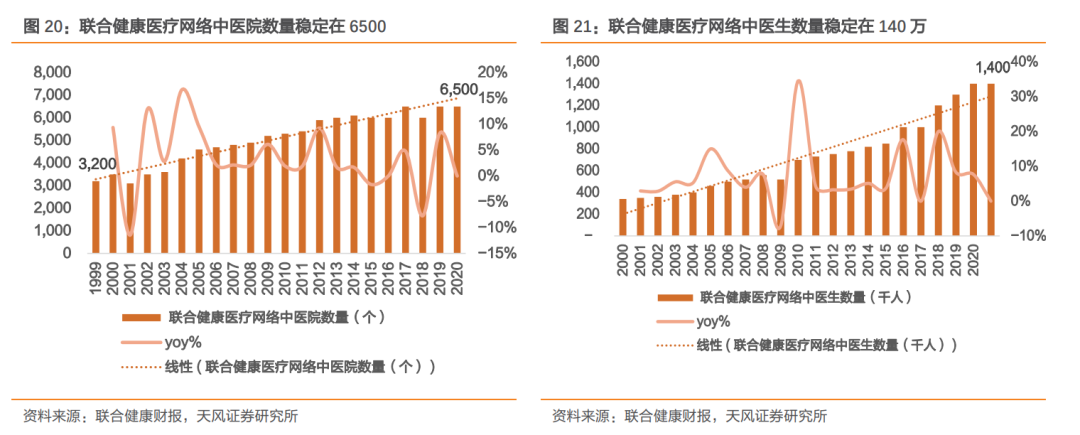

医疗服务供应商网络是管理式医疗的基础,公司设立首席兼并官,对健康计划行业进行整合。1992-1995年,经粗略统计,公司共收购了12个健康计划公司,一方面通过收购直接获取客户,壮大风险池;一方面聚拢医疗资源,构建护城河。截至1999年底,公司医疗网络内共有3200家医院,34万名医生。

05|1998-2006年:专注细分市场需求,政保商保双重发力拉升营收增速

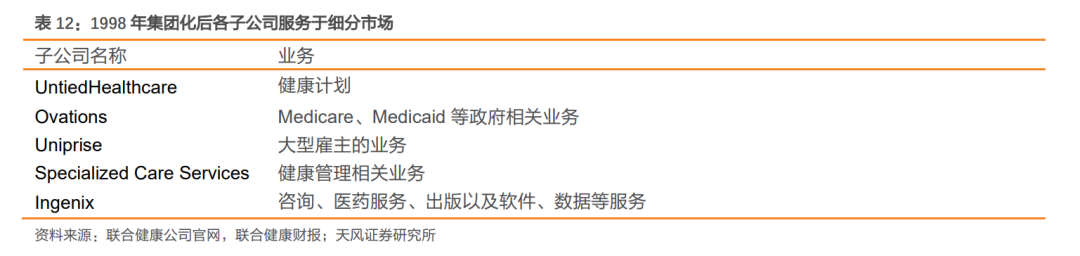

1998年,为了更好的展现公司的业务广度与结构,在CEO麦奎尔的带领下,联合健康由UnitedHealthCare Corporation更名为UnitedHealth Group,将现有业务重组为五个独立但具有战略联系的子公司:UntiedHealthcare、Ovations、Uniprise、Specialized Care Services、Ingenix。重组后,子公司之间仍然共享客户与信息系统,但每个业务板块都致力于满足独特细分市场的健康和福利需求,竞争力加强。

5.2. 商业公司运营政府业务立法完成,联合健康先发优势明显Medicare Advantage政策落地,打开商业健康险市场空间。1997年,《平衡预算法案》发布,增设Medicare Part C或称Medicare+Choice,并据此委托商业保险机构通过管理式医疗经营Original Medicare。2003年,《医疗保险计划处方药、改进及现代化法案》将Medicare+Choice正式定名为Medicare Advantage(简称MA)。与Original Medicare相比,Medicare Advantage涵盖除临终关怀以外的所有内容,并包括视力、听力、牙科以及其他日常检查等Original Medicare未涉及的内容。Medicare Advantage的正式落地,为商业健康险的发展打开了市场空间。

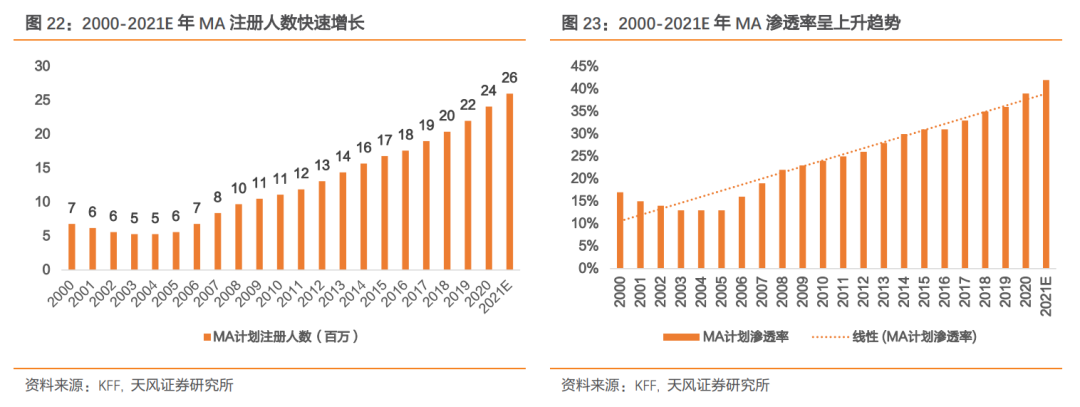

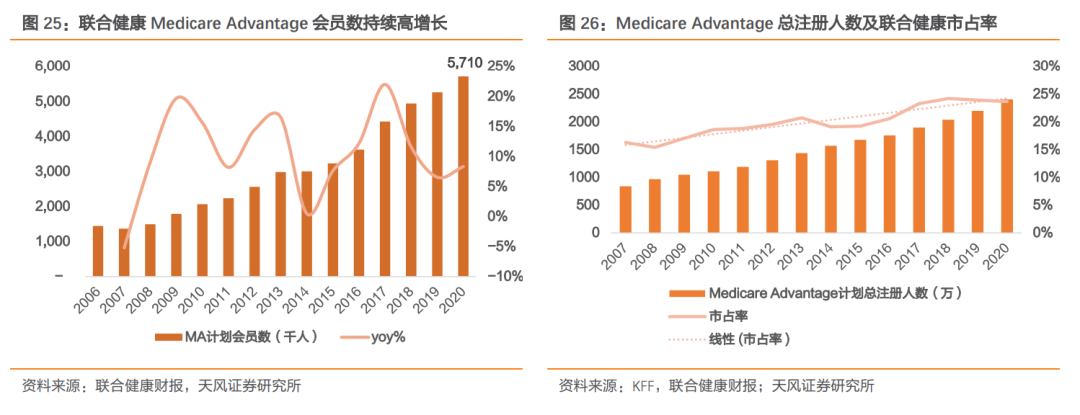

联合健康商业实践领先立法近20年,先发优势明显。Medicare Advantage在立法前已在行业内实践20余年,公司作为Medicare商业机构运营的首批实践者,一方面,在立法之初便通过收购构建起眼科牙科等医疗网络,形成核心竞争力;另一方面,多年的实践也为公司积累了大量客户与实践经验,早在1979年,公司便推出Evercare项目,为老年人、残疾人和慢性病患者提供护理计划与福利,截至2006年,Evercare 为大约12.4万人提供服务,其中 5.3万人享受了Medicare Advantage产品待遇。2006 年,公司Medicare Advantage 产品客户总数达145 万人,并在此后保持较高速度增长,2020年覆盖571万人;公司市占率也呈现上升趋势,2007年为16%,2020年已增至24%。

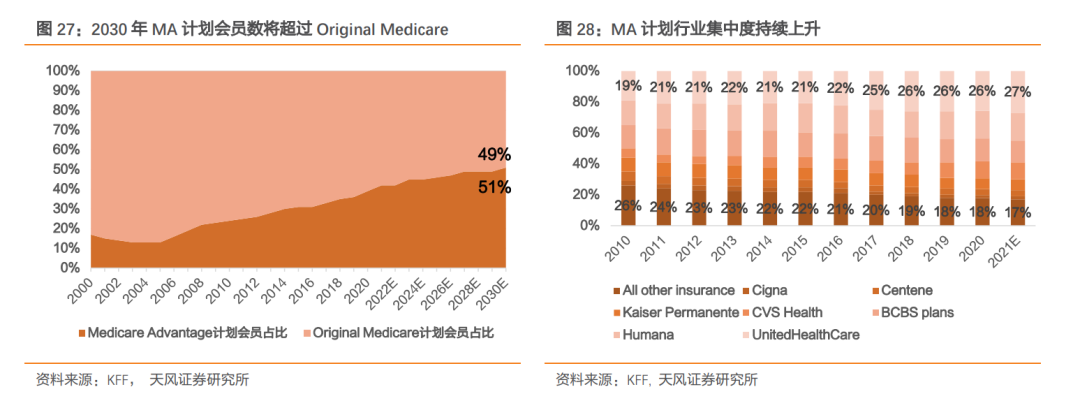

Medicare Advantage市场份额与行业集中度双升,联合健康有望享受到更多政策红利。一方面,Medicare Advantage市场份额快速上涨,由2000年的16%增至2020年的39%,根据KFF预测,2030年Medicare Advantage市场份额将达到51%;另一方面,Medicare Advantage行业集中度不断上升,参保人高度集中在少数几家公司,KFF数据显示,2020年,CR7高达82%,且这一比例有望继续提升。我们预计,随着 Medicare Advantage 在 Medicare 计划中占据更大的份额以及行业集中度的进一步上升, Medicare Advantage有望为联合健康创造更多收益。

5.3. 大力收购团险公司,建立核心竞争力

传统保险公司视角下,传统健康计划增长乏力拖累业绩。传统健康计划采取按服务收费方式运营,以八二比例为门诊、住院、手术等医疗费用提供保障,即保险涵盖了账单的80%,患者负责其余部分,加之较高的免赔额,与管理式医疗相比,客户满意度较低。

KFF数据显示,管理式医疗的磅礴发展快速压缩了传统健康计划的营收空间,1988年传统计划市占率高达73%,但这一比例2006年已降至3%,在此背景下,传统健康计划公司/部门陷入经营困境。

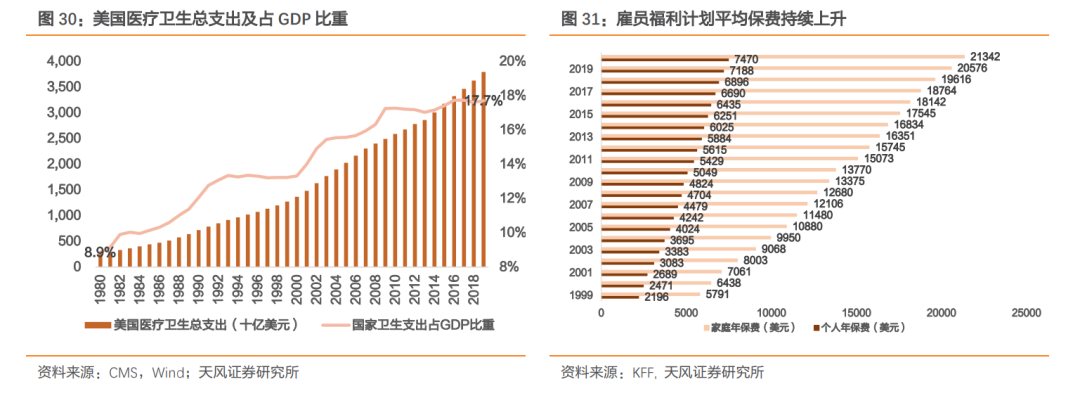

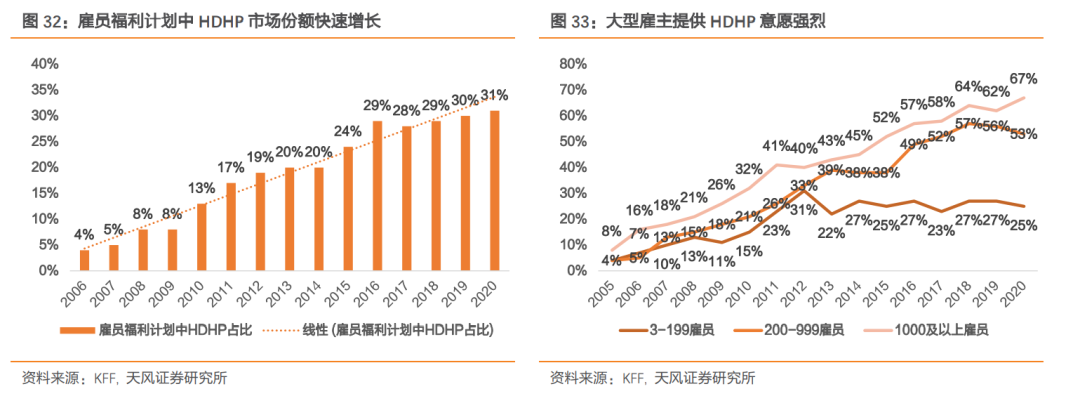

医疗通胀+保费增长循环发展,HDHP抢占市场份额。美国医疗卫生总支出一直保持高速增长,1980-2019年CAGR高达7%(GDP为5%),占GDP比重持续上升,2020年已升至17.7%。

另一方面,卫生支出的增加直接导致了保费的上涨。KFF数据显示,从1999年至2020年,雇员福利计划下以个人为单位承保的保费由2196美元升至7470美元;以家庭为单位承保的保费由5791美元升至21342美元。保费的上涨致使企业成本增加,雇主寻求低保费替代方案意愿强烈,高免赔额健康计划(HDHP)成为普遍选择。

2020年,保险覆盖的工作群体中HDHP占比高达 31%,大型雇主提供HDHP的比例更是高达67%。

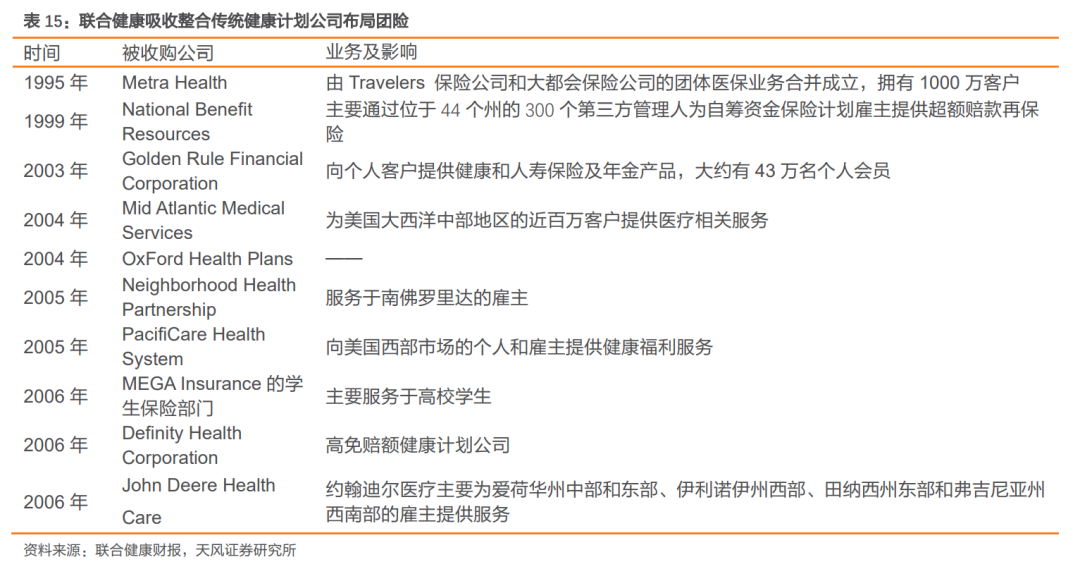

市场认知深刻,联合健康预判团险市场走势,快速布局储蓄账户+吸收整合传统团险公司,铸就HDHP市场优势。2003年,健康储蓄账户(HSA)作为《医疗保险计划处方药、改进及现代化法案》的一部分发布,允许HDHP的参保人在免税的基础上为HDHP的免赔额部分以及其他医疗费用开支预留资金。同年,联合健康成立 Exante Bank(后更名为Optum Bank),提供HAS托管服务,当前,Optum Bank 已成为美国第一大HSA提供商,管理超过 800万个会员账户和176亿美元的资产。另一方面,联合健康基于对健康险市场的研判,积极布局健康险团险业务,尤其在各保险公司纷纷出售传统健康计划公司/部门时,通过收购将大量保险公司收归旗下,为HDHP业务的腾飞奠定了基础。

06|2007-2010:PBM业务贡献业绩增长点,布局医疗信息化完善业务闭环

6.1. CEO内部培养制,管理能力优越有效整合收购业务联合健康通过高频收购推动外延式发展,对公司管理层的整合能力提出了更高的要求。纵观公司历任CEO,均为内部培养选出,在接棒前均已在公司多岗位任职多年,对公司的业务、发展模式认知深刻,从而能够以有效的方式整理收购的业务。以第四任CEO海姆斯利为例:2006年,职业经理人海姆斯利(Stephen J. Hemsley)继任CEO。海姆斯利曾担任安达信管理合伙人与CFO职务,继任前已在公司深耕9年,管理能力卓越。2005年,维朋(后更名为Anthem)、联合健康先后与Anthem、太平洋健康保险公司合并,缔造了当时的第一、二大合并案。但合并后,两家公司的发展趋势却大不一样:联合健康营业收入稳步增长,2006-2020年CAGR达12.3%;维朋公司则陷入内部争斗,未能保持增长势头,2009-2010年甚至出现负增长,2006-2020年CAGR仅为6.8%。6.2. Medicare Part D落地,PBM业务成业绩增长点Medicare PartD顺利落地,Medicare政策体系搭建完成。从20世纪60年代末到90年代末,Medicare处方药计划始终包含在其他医疗计划中,直到克林顿政府末期,处方药计划才开始单独出现。2003年,《医疗保险计划处方药、改进及现代化法案》增设Medicare Part D,规定由签约商业保险机构通过管理式医疗经营处方药保险,过渡期间以药品折扣卡项目及援助计划为受益人提供保障。2006年,Part D正式实施,参保人可通过独立处方药计划或Medicare Advantage处方药计划获得处方药保险,至此,Medicare体系搭建完毕。

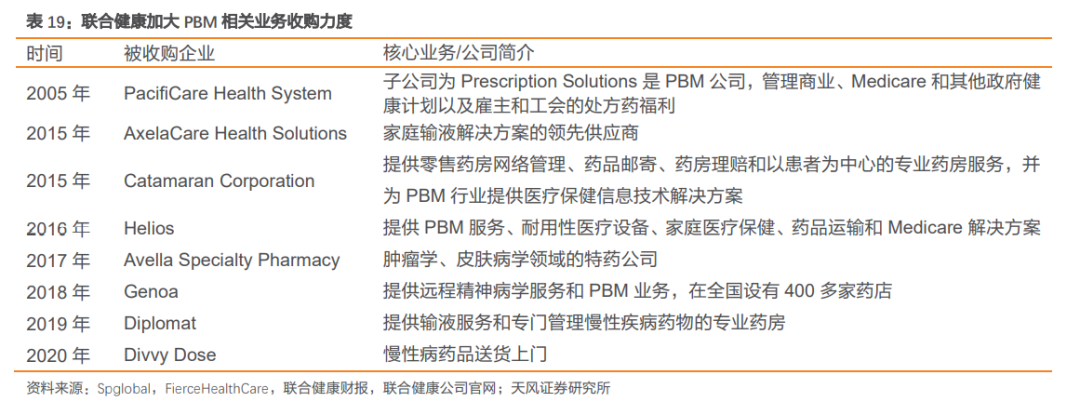

联合健康具备深厚的Medicare客户基础,政保业务板块协同效应明显。自20世纪70年代开始,公司持续深耕Medicare相关业务,独立处方药计划方面,早在1997年,公司便与美国退休人员协会(AARP)订立了十年长期协议,由公司为其提供Medicare Supplement和Hospital Indemnity保险产品,为Medicare Part D的发展建立了良好的客户基础;MA计划方面,截止2006年,公司已有145万客户。2006 年公司Part D 计划中涵盖大约 570 万会员,包括约 450 万个独立处方药计划客户和约120 万个通过Medicare Advantage计划纳入D部分的客户。收购药品福利计划公司,二次探索PBM业务。早在1988年,公司便成立了Diversified Pharmaceutical Services(DPS)子公司,探索药品福利管理方案,但在1994年以23亿美元的价格出售。2005年,公司收购太平洋健康保险公司及其PBM子公司Prescription Solutions,2007年,Prescription Solutions正式以年报的业务分部出现,PBM业务再次起航。2012年,公司将Prescription Solutions重命名为Optum RX,并陆续收购AxelaCare Health Solutions、Catamaran等企业,完善PBM网络。2020年,OptumRx已建立起由67,000多家零售药店、送货上门网络、专科和社区健康药店组成的网络,提供居家/药房输液服务以及全方位的药学监护服务,管理了1050亿美元的药品支出。

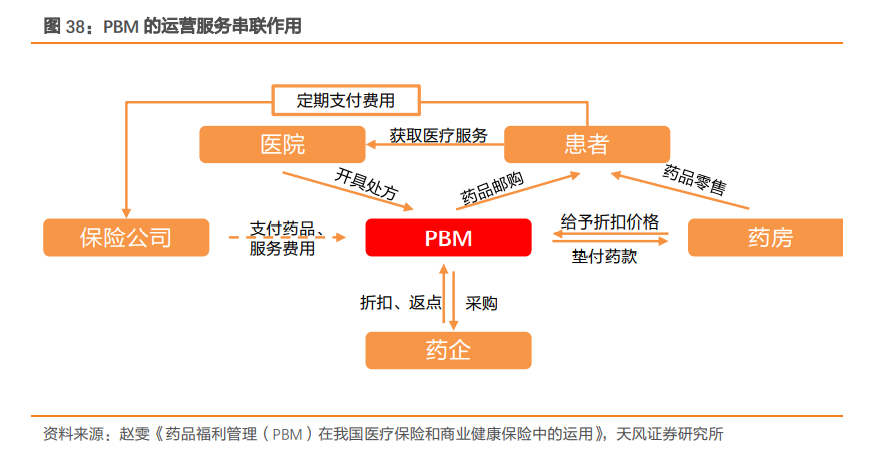

以费用管控为初衷,PBM作为整个医疗流程中的监督方,串联起了其他的参与主体。PBM成立之初目的是对医疗费用进行有效管理,在不降低医疗服务质量的前提下,影响医生的处方行为,从而控制药品费用增长。理论上,其优势与商业价值在于:1)链接医疗产业链中的所有参与者,包括药企、医院、保险公司、药房、用户等。2)带量采购,提升医药议价权,以较低成本获取药品。3)高度数字化和信息化的管理模式,获取大量临床和用药数据,对医生开具的处方和提供的医疗服务进行审核,防止药物滥用和过度医疗。从业务模式上看,PBM收入来自于三部分:1)带量采购药品,赚取向健康计划收费与向药房付费的差价;2)来自药房的保留交易费和电子处方费;3)代表健康计划与药企谈判的药品回扣的自留部分。

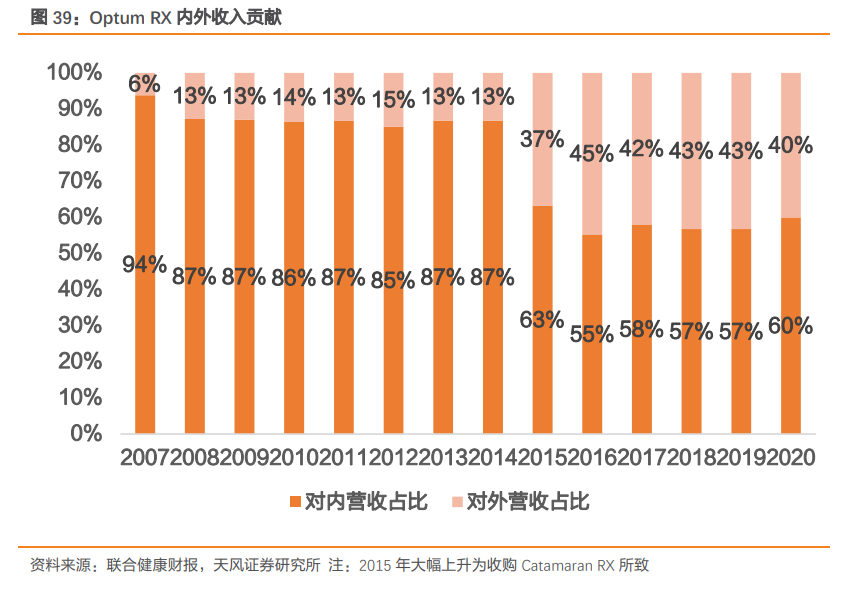

PBM业务内部营收与外部营收双贡献。PBM业务与健康险业务协同效应显著,可直接为公司健康计划提供药品服务管理,亦可为其他健康福利提供者、大型全国性雇主计划、工会和信托、采购联盟和政府实体提供服务。PBM创建初期,OptumRx以公司内部业务为主,占比高达94%;2015年开始,由于公司大规模收购PBM公司,业务范围得到拓宽, OptumRx对外营收占比大幅上升,近几年稳定在40%左右。

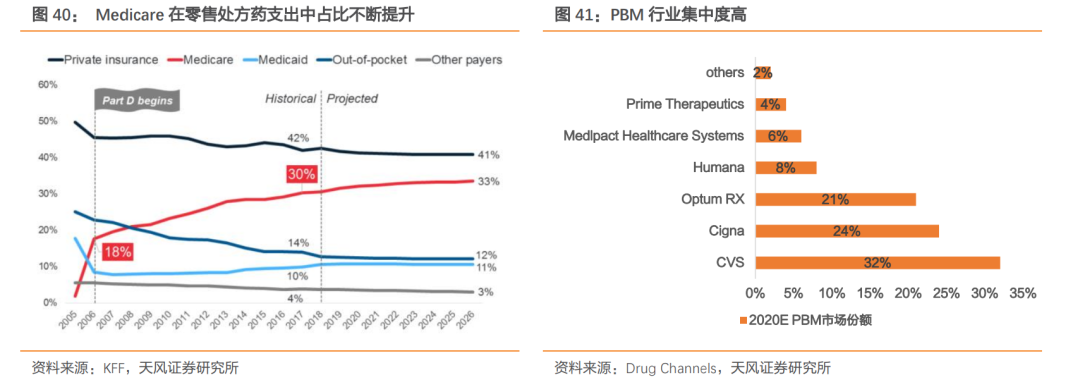

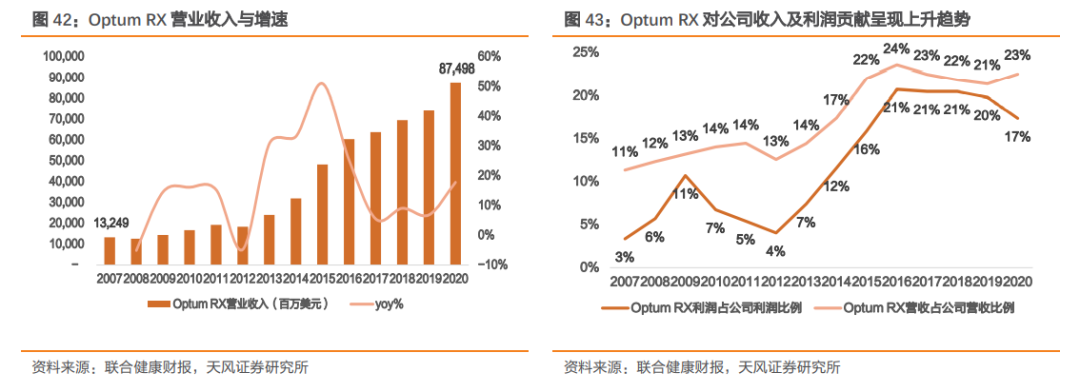

Medicare零售药品支出占比持续提升叠加高行业集中度,PBM业务高速增长。一方面,自Medicare Part D出台以来,Medicare在药品零售支出中占比持续提升,2006-2018年自18%提升至30%,且仍保持上升趋势;另一方面,PBM行业集中度高,COR3接近80%,公司作为行业龙头将持续受益。自2007年以来,PBM业务高速增长,2020年收入875亿美元,13年CAGR高达16%,对公司营收与利润贡献占比呈上升趋势。

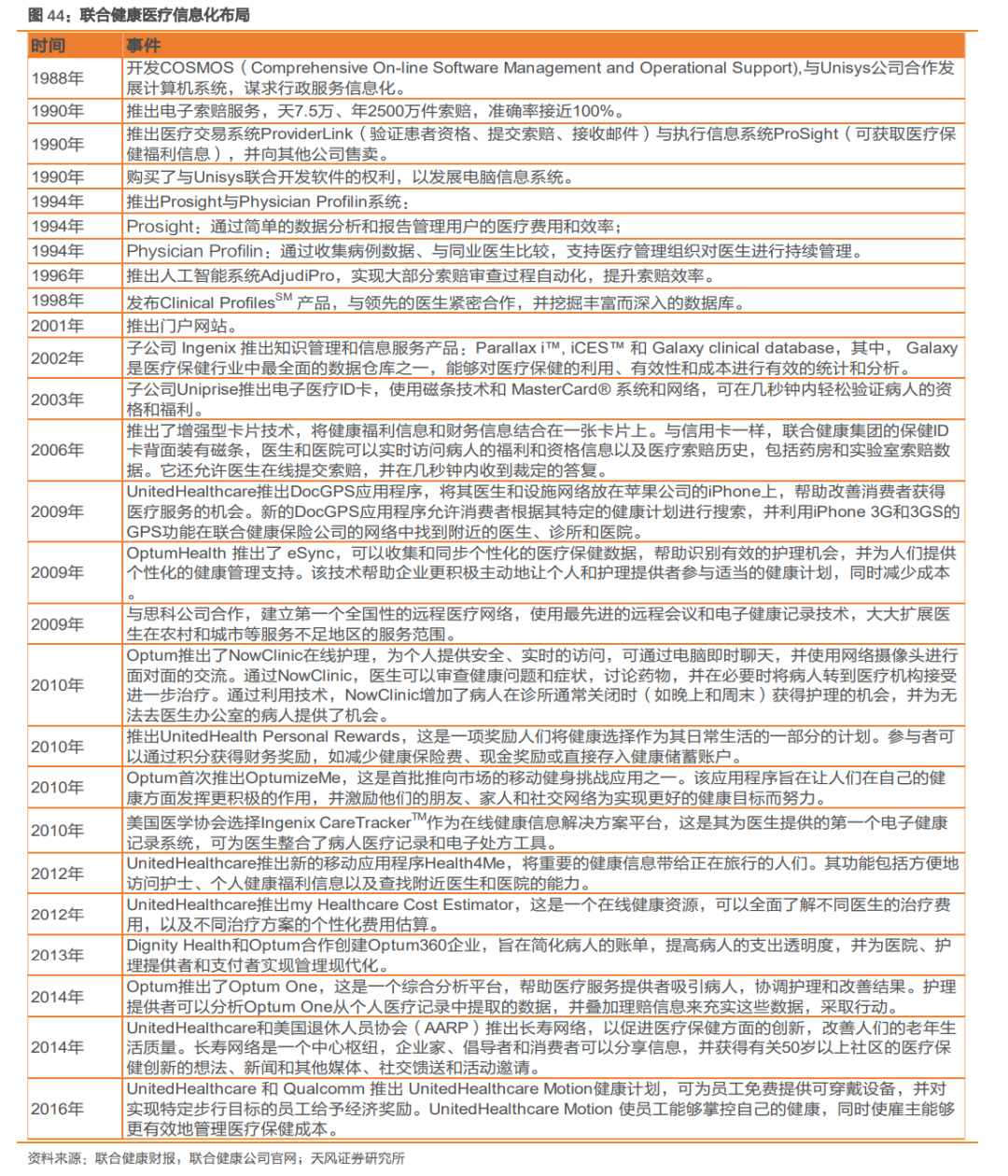

联合健康信息化基因强烈,早在1988年,公司就开始部署信息化业务,发展计算机系统,一方面提高索赔效率,另一方面积累核心数据资源,进行二次开发,对内为健康计划、健康服务等业务的开展提供数据支持,完善医药险业务闭环;对外进行产品/系统出售服务增厚利润。2009年开始,随着互联网的快速普及,公司信息化进程明显加快,先后推出在线诊疗网络、医疗保健数据平台、移动健身APP等业务,线上业务版图进一步扩张。

07|2011-至今:业务格局已成,奥巴马医改下政保业务高速增长

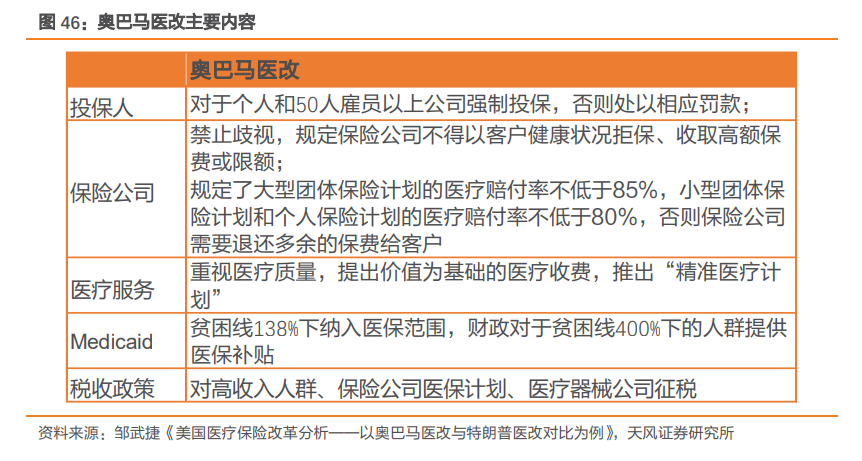

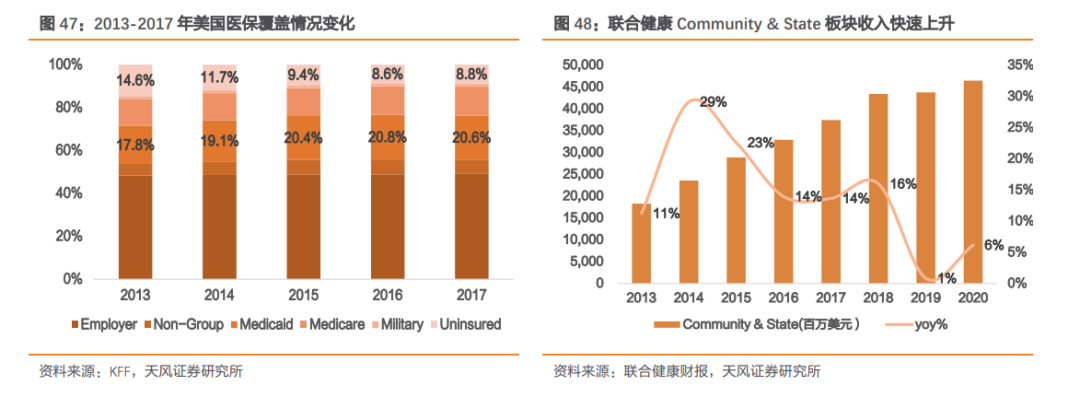

2011年,公司再次进行业务调整,成UnitedHealthcare和Optum两大品牌,分别经营健康险和健康服务业务,两方协同,互为补充。健康险业务聚拢客户,为健康服务业务提供稳定的业务来源,Optum构建健康管理、系统建设和药品服务领域的专业能力,增强健康险业务的核心竞争力,同时协助保险公司加强医疗行为监控,降低赔付成本,实现风险控制。美国医疗卫生问题突出,奥巴马医改后健康险成半强制保险。21世纪初,美国的医疗面临保险覆盖小、医疗费用高和医疗指标差三大问题,2010年,奥巴马总统签署《患者保护与可负担医疗法案》,又称为“奥巴马医改”(Obamacare),半强制个人与超过50雇员的公司投保,禁止保险公司价格歧视并进一步放宽了Medicaid的认定标准,以期扩大医疗保险覆盖面;提出以价值为基础的医疗收费,旨在降低医疗费用、提高医疗质量。

无保险人员向个险与Medicaid转移,联合健康Community & State板块收入快速增长。2013年,奥巴马医改法案正式实施,在半强制与Medicaid资格放宽的影响下,无保险人员向自购医保与Medicaid转移,得益于政策影响,联合健康Community & State板块2014年收入增速高达29%,此后数年收入仍然保持较高速度增长。

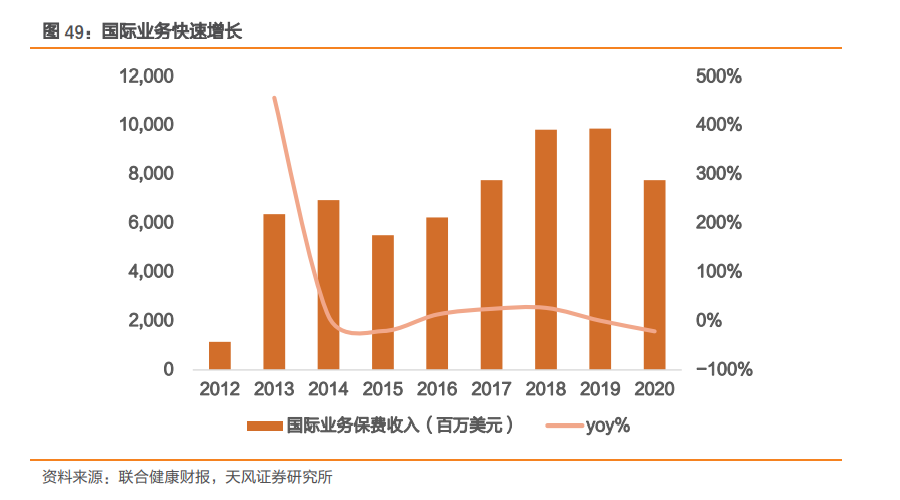

2012年,公司收购巴西领先的医疗保健公司Amil,正式开始国际业务,此后,公司先后收购Empresas Banmédica与Lusíadas Saúde,建立了囊括50多家医院以及大约200家门诊、诊所和手术中心的医疗网络,将业务范围扩张至150余国。2020年,公司国际业务共为760万人提供医疗和牙科保障,主要分布在巴西、智利、哥伦比亚和秘鲁等国,实现营业收入78亿。

08|医药险模式中“医”壁垒性最强,先后顺序决定难易程度

纵观联合健康的发展历程,其在医疗资源与保险业务的拓展上具有极其明显的先后顺序。公司成立之初,便积极收购HMOs、健康计划,快速拓展服务网络,积累高壁垒的医疗资源之后,顺理成章地吸引大批量客户加入服务体系成为“会员”,实现市场的快速扩张,而后基于市场研判,加大健康险公司收购力度,大力发展团险业务,完善支付方业务布局。

同时,公司以健康险业务为核心,延伸打造健康服务、信息技术服务、药品福利管理三大专业能力,健康险作为流量池,为营运高利润率的健康服务板块提供稳定客源,健康服务板块强化健康险壁垒,两者协同互补,形成完整闭环。

但是,我国健康险仍需依托寿险、财产险经营,独立的医疗+保险产业生态始终未形成,这是我国未出现联合健康模式在公司商业模式层面的体现。

/ END /

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,本文图中图片基于CC0协议,已获取授权,如有疑问请联系编辑。

/ 最新活动 /

第四届中国诊博会暨第五届中国诊所年会将于3月2日-3日在成都举办,本次大会涵盖了“基层、社区、家庭”等医疗新形态为主题,邀请了近80位行业一线嘉宾进行主题分享,覆盖了全科、中医、儿科,以及康复、护理、口腔、眼科、医美、慢病、生殖、脊柱、眼视光、生长发育等专科领域的前沿运营管理经验与新项目、优质产品开发投入历程。穿越寒冬,望见曙光,更多精彩内容,点击下方议程图片了解详情。

诊所行业开年大会,沉寂三年后的相聚

本篇文章来源于微信公众号: 诊锁界

发表评论