近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1801

01|康复护理的概念与全局观

康复护理不同于一般护理,主要的特点有以下:

❶变替代护理为自我护理。替代护理常常需要护理人员及其家属在生活上给予全方位的照顾,以减轻病痛,缓解心理压力,但这也使患者产生了强烈的依赖性,严重影响了日常生活活动能力的自我培养。康复护理的方法是尽量通过教育和培训,让患者学会在功能障碍状态下自己照顾自己,实现自我护理。

❷康复护理评估贯穿护理的全过程。不但要在住院期间根据不同阶段的康复情况,建立康复护理计划和制定具体措施,而且出院后对患者回归家庭和社会也必须提出康复护理方面的计划及指导建议,并根据患者康复后的实际效果,及时调整康复计划。

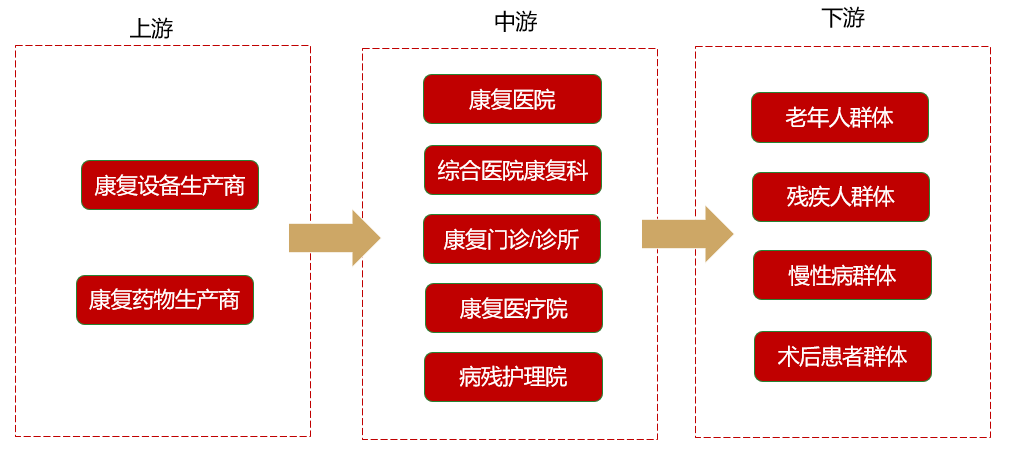

02|康复护理产业链概况

康复护理产业链较短,大致可以分为三个部分:

❶上游是康复药物、器械生产商。康复药物是康复治疗的基础,康复治疗通常会配合使用消炎药物,以消炎、消肿,利于改善机体功能。康复医疗器械常见的有腰椎牵引床、颈椎牵引椅、康复机器人等。

❷中游是康复服务机构。常见的康复服务机构为康复医院、综合医院康复科、康复门诊/诊所、康复医疗院,以及病残护理院等准康复服务机构,为患者提供包括康复护理、心肺康复、骨关节康复、听力视力康复等多种康复服务。

❸下游是有康复治疗需求的人群。康复护理服务的患者基数庞大,包括老年人、残疾人、慢性病群体、术后患者等。

图:康复护理产业链

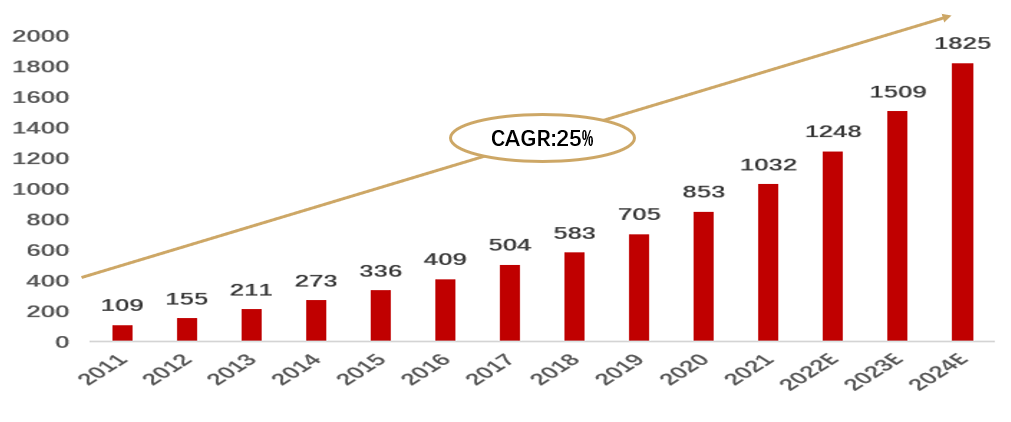

03|康复市场细分领域供需概况

(2)康复市场规模呈快速增长趋势

图:康复护理行业市场规模及预测(亿元)

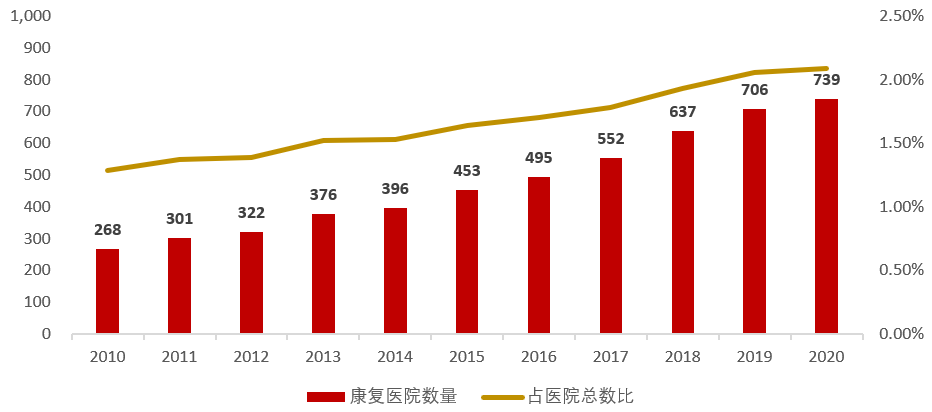

(1)康复医院数量持续增加,民营机构为主要驱动力

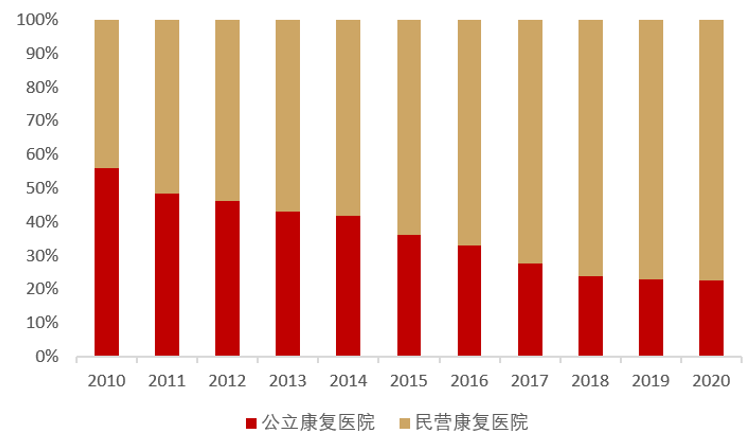

我国康复资源整体发展较快。根据《中国卫生健康统计年鉴(2021)》数据,我国康复医院数量由2010年的268家增加至2020年的739家,年均复合增长率达到10.68%,占医院总数的比重由1.28%提升至2.09%。在政策支持行业发展下,社会资本持续进入康复服务行业,民营康复医院增长迅速。2020年民营康复医院数量为573家,占比达到77.54%,已成为康复服务行业发展的重要力量。

图:康复医院数量及占医院总数比

图:国内公立、民营康复医院占比

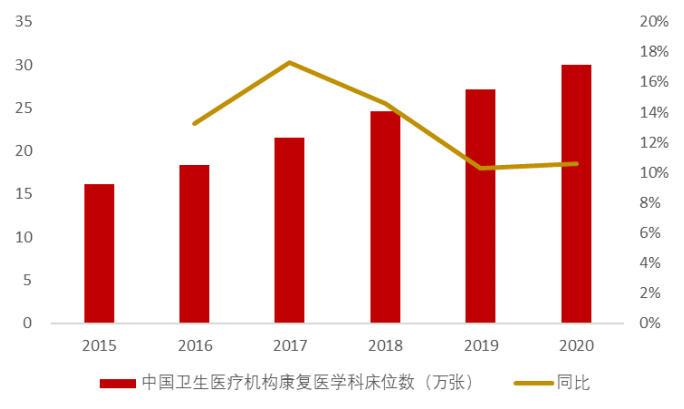

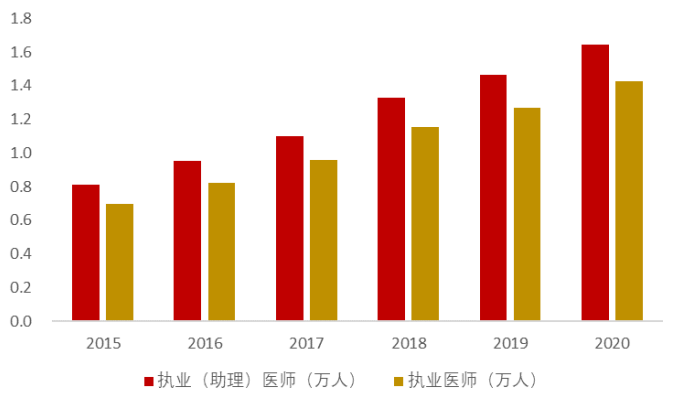

(2)康复医学科床位和人才供给逐年增长,但仍有较大缺口

根据《中国卫生健康统计年鉴》数据,2015-2020年,我国卫生医疗机构康复医学科床位数从16.18万张上升至30.04万张,年均复合增速为13.17%。虽然我国康复床位数在增长,但仍未达到供需平衡的状态。以2020年来看,当年每千人拥有的康复科室床位数为0.21张,以人均康复床位目标0.5张/千人,2020年我国人口约14亿人,推算出2020年全国目标康复床位数为70万张;实际上,2020年我国卫生医疗机构康复医学科床位数约30万张,康复床位缺口预计高达40万张。

图:康复医学科床位数与占比

图:康复医院执业(助理)和执业医师数

对比产康中心经营情况,虽然两类机构的服务费用较运动康复低廉,盆底修复价格约为200元/次。但产后康复中心的整体投入成本相对其他细分市场少,机构的回报性仍然较好。据多位从业者表述,一、二线城市机构的盈亏平衡周期可在6个月至1年。

尽管医疗级产康中心在各类成本上都不具备优势,但是由于机构良莠不齐,行业对与非医疗类机构的信任感有所降低,医疗级产康中心具备的专业资质优势,将会给顾客带来更系统性的治疗,项目的丰富性得到提升,其发展潜力更强。

随着运动的普及,我国7岁以上参加体育锻炼人数占比超37.2%,运动损伤人群逐年增加。中华医学会运动医疗分会主任委员陈世益教授表示我国有超过35%的国民参与运动,其中,10%的人可能会发生运动损伤。而今,运动康复的范畴从运动员、运动人群, 拓展至所有运动康复训练需求的人群。

运动康复渗透率低,人群对与运动康复的态度较好,41.2%的人群认为非常需要,但是在认知上存在偏差,导致实际进行运动康复的人较少。

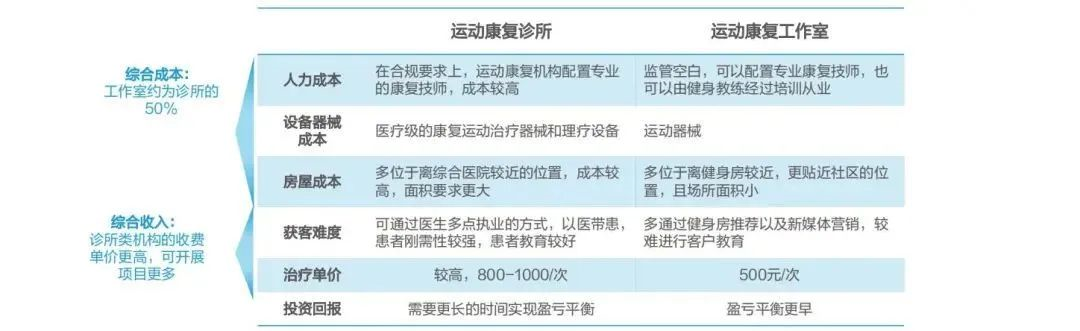

运动康复机构经营

04|三大挑战:人才、运营、管理

在刚性需求增加、政策助推的背景下,康养项目成为各路资本竞相争夺的对象。但是,如何迅速抢占制高点呢?

最大的门槛就是康复人才的稀缺。全国康复医疗师总人数约为2万人,每10万人口平均康复治疗师人数仅为0.4人,远低于中等及以上发达国家。即便像301医院、协和医院,在高端健康管理方面,医疗资源也是有限的。而康复医务人员的不足,直接制约了康复服务的覆盖范围和服务质量。

与此同时,不少入局者缺乏对康养产业一个更为全面的认识。医养结合不只是医疗,而是全过程的健康服务,重点是前端的健康管理、慢病管控和后端的失能照护、临终关怀。除了人才问题,其次就是运营问题。“一个医院培养出能够独立工作,独当一面的医生至少需要十年,还需要医生耐得住清贫,耐得住寂寞,经得起考验,这很难。

在公立医院这座大庙里,专家不用担心没有患者,但对于走出体制自己创业的民营医院则不同,有没有病人能不能活下来是很大的问题。”民营医院三博脑科院长闫长祥曾在接受媒体采访时说起了一般民营医院不做脑科的原因。

民营医院在信息化管理系统方面,存在康复数据不规范、评估量表主观性强、康复数据无法实现互联互通等痛点,还需要进一步解决。而且,对比国外相对成熟的康复医疗,国内的康复医疗可以说尚处萌芽阶段。市场教育不足、康复理念缺失、医保支付偏低、转诊机制不完善等问题,导致国内康复医院出现一个普遍现象:就诊量低。

现在,国家要求二级和一级医院开始小型护理医院,这情况下也需要医院自己主动发起改革,做一些创新。最主要的问题是解决方式是靠资源的开放,尤其在医疗信息数据的开放,因为没有医疗信息数据的支撑很难做到院内院外的评估,开放的态度也是真正能够讲患者居家、康复支撑起来的关键的因素。

05|他山之石--美国、日本

而日本则通过政策推动保障体系、科技进步推动以及大力发展康复福祉辅具等方式进行发展。

写在最后:

本质上来说,康复是受到支付方推动才能催生的行业,在中国支付方长期弱势的情况下,康复行业以及康复护理产业发展的缓慢也是情理之中,随着长期护理险的推进和各种商业护理险种的推出,我国康复护理行业也将在资本推动、护理人才培养、社会办医机构市场快速发展之下,迈进千亿级规模大关。

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1801

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2090

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4210

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1490

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1142

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 983

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1018

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1238

发表评论