近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1739

随着越来越多的医生加入办医的浪潮,无论是严肃医疗复杂专科,亦或是消费医疗,以医者的角度去看医疗,往往看到医疗更核心底层的一些问题,医生办医也将成为中国医疗改革的主力军。

来源:诊锁界

作者: 宗正

据了解,大麦植发医疗(深圳)集团股份有限公司(以下简称“大麦植发”)计划今年第三季度正式向港交所递交招股说明书,拟主板挂牌上市。

大麦植发招股书

大麦植发是国内最早引入微针植发技术的医疗集团,已成为中国一线城市中最大的毛发诊疗服务医疗集团,占据5.2%的市场份额。

01|以技术与医师为支撑,而非唯资本马首是瞻

大麦微针的创始人李兴东,大学学的是临床医学,毕业后先是在公立医院的整形外科工作。当时,很多医生都不愿意做植发,工作量大、手术时间长,上了年纪有经验的医生都不情愿做。

而李兴东却很喜欢做植发手术,一些因烧伤,烫伤脱发的患者术后效果很好,都会回来感谢他,他说那个瞬间感受到了作为一名医生的荣誉感与价值感,就是医治好患者。

当时全国专业植发机构不超过10家,植发医生紧缺,李兴东看中了这一领域的未来,他从体制内出走创办了国内第一家民营专业植发医院——科发源,这也是大麦微针的前身。

作为早期的医生创业者,从行医者转变到办医者,从聚焦业务层面,到涉及幕后,管理和运营,李兴东都思考与探索了许多。他是医疗从业者出身,在管理团队时算是“内行管内行”,很多的植发机构创始人是非医疗出身,属于外行管内行。创业初期,因医学背景出身,当在管理过程或手术过程出现问题的时候,他与团队沟通起来都显得比较顺畅。

他认为植发机构的良性发展必须以技术为导向,以医师为支撑,而非唯资本马首是瞻。他曾在采访时说自己最大理想就是让植发回归医疗本质。

脱发虽不会有性命之忧,却会严重影响生活质量。据统计,脱发患者抑郁情绪发生率为51%,而重度抑郁情绪发生率则达11%。

“植发有治疗属性,和其他科室的医生一样可以治病愈人。”李兴东说。这就是他做这份事业的初心。

大麦的的注册医生以及其他医疗专业人员均具有医学相关背景和毛发诊疗服务经验。与其他消费医疗不一样的是,大麦的脱发治疗服务流程仍是始于问诊和诊断,是集问诊、诊断、植固养为一体的全周期治疗。这也是他作为医生办医的创始人,对医疗本质的执着与追求。

随着越来越多的医生加入办医的浪潮,无论是严肃医疗复杂专科,亦或是消费医疗,以医者的角度去看医疗,往往看到医疗更核心底层的一些问题,医生办医也将成为中国医疗改革的主力军。

02|营收增长33.64%,脱发慢病管理收入结构日趋多元

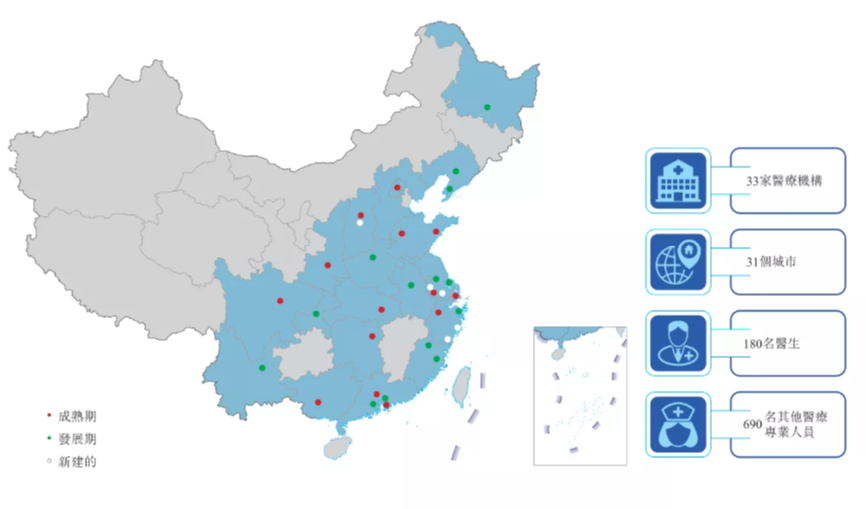

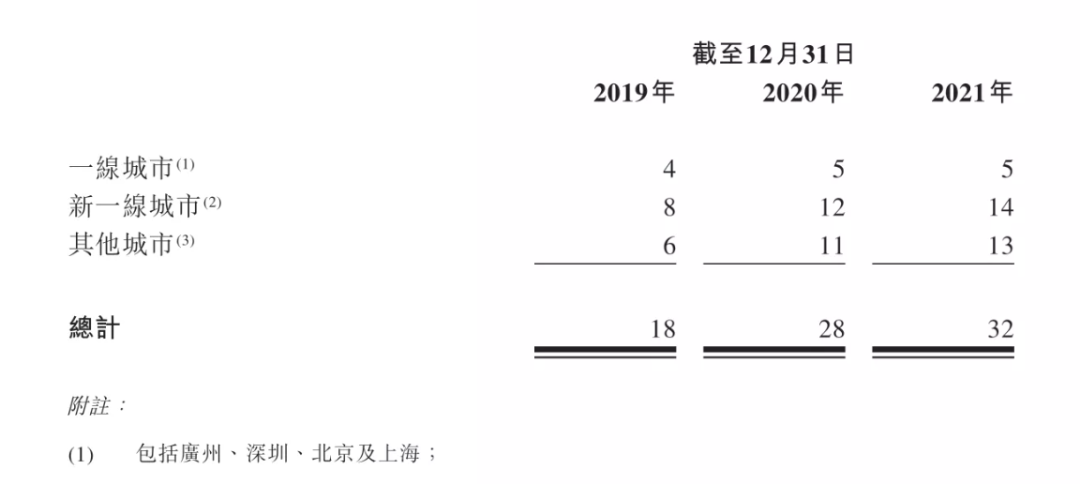

据招股书,截至目前,大麦植发拥有180名注册医生及690名其他医疗专业人员。现已在北京、上海、广州、深圳等城市成立数十家直营医院;截至2021年底,已有35家医院,其中在华东、华北地区分布较多。今年1月,大麦植发获得了首家毛发诊疗服务互联网医院的许可证。

除了继续在一线、新一线城市深化渗透,大麦植发也开始认识到下沉基层的重要性,近年来通过在其他城市建立新的服务机构来扩大其服务群体。除了已经建成的,大麦还计划在山东、新疆、四川、河南等地布局扩张。

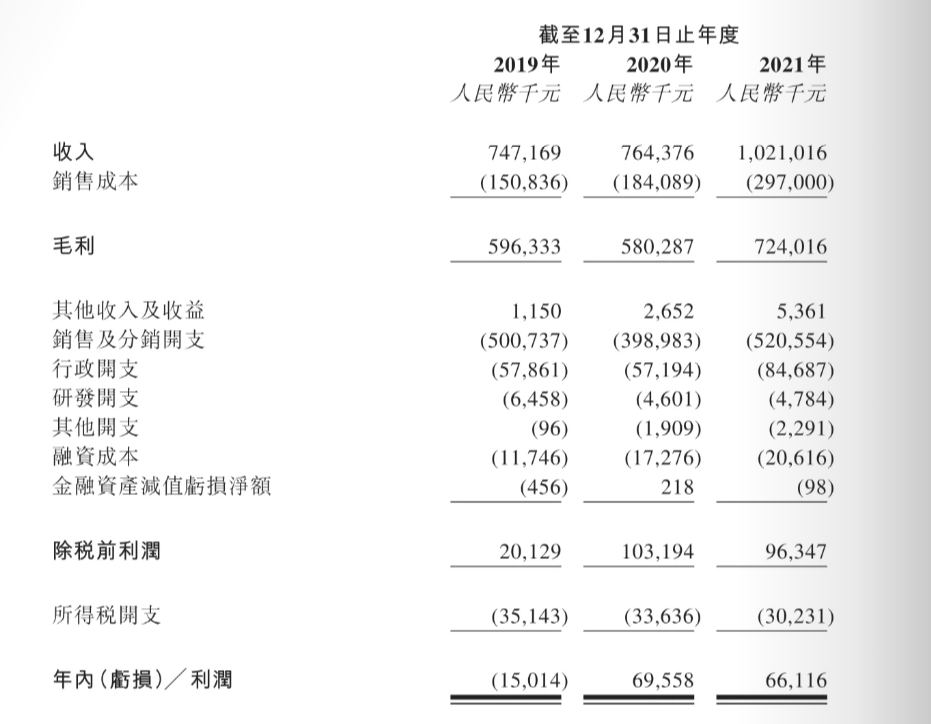

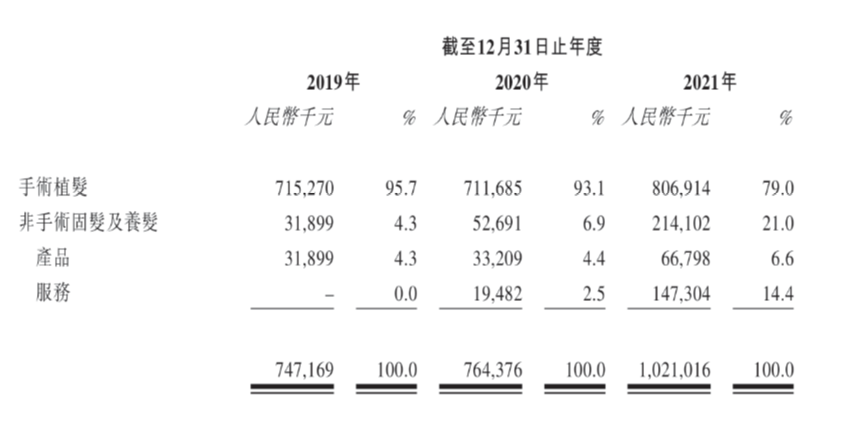

财务数据方面。2019年至2021年,大麦植发的营收分别为7.47亿元、7.64亿元和10.21亿元,其中2021年的营收同比增长33.64%。

从收入构成来看,手术植发营收比例从2019年的95.7下降到79.0%,而非手术固发和养发从2019年的4.3%上涨到了21%,收入结构趋于多元化。

从医疗到健康的转型,从治疗到预防,既是国家政策导向,也是市场发展的必然规律。大麦的非手术部分主要为:为无须治疗的轻度脱发患者提供一般性治疗和为健康人群提供脱发预防措施,为治疗脱发后稳定的患者提供辅助治疗。

从疾病角度来说,脱发也属于慢病管理,类似高血压糖尿病等。将以养护带治疗的模式打通,也将更好地进行客户的管理。

就像李兴东所说,整个行业就像一个倒金字塔,植发属于塔尖部分,塔尖是根本。植发领域比较小,但整个毛发管理行业比较大,当塔尖做起来以后,就可以向上下游延伸,植发配合养发,这也是大麦现在正在做的事情。

2019年至2021年,大麦植发的毛利率分别为79.8%、75.9%和70.9%;在2019年净亏损1501万元后,大麦植发在2020年扭亏为盈,2020年和2021年的净利润分别为6956万元和6612万元。

大麦植发的患者数量由2019年底的约23,800人增加至2020年底的约27,600人,2021年底则增加至约32,700人。

但是付费患者植发服务的平均交易额于2019年、2020年及2021年分别为约人民币3万元、2.58万元及2.47万元。客单价逐年降低的原因在于大麦为降低疫情影响而开展的促销活动。

同时,我们也可以看到,大麦这两年来的销售开支在不断上升,由2020年的3.99亿元增加30.5%至2021年的5.2亿元,开支主要来自推广与营销投入的增加,特别是以新媒体渠道为主的营销支出增大。考虑到2021年公司营收为10.21亿元,客户每1元的消费中就包含5毛的营销费用。

如此高的营销占比,其实也证明了目前消费者的消费习惯还没很好的培育起来,中国虽然有2.5亿脱发人群,但没有与之数字相匹配的植发人群,消费需求还没有被带动起来。所以整个植发医疗领域才需要超出其他行业更多的营销,才能逐渐培养出消费者的消费认知如何摆脱对“高营销”发展模式的依赖,可持续地发展,特别是在医疗广告“严监管”的趋势下,成为大麦植发需要面对的挑战。

03|8090后一代消费力,撑起470亿市场

去年年底,雍禾医疗登陆港交所,在当时遇冷的新股市场上,其160倍的认购额植发机构上市做了一个不错的开头。

低调蓄力了将近20年的植发行业,在近年来投资热度开始提升,并出现了IPO潮,和80后90后青年人“秃如其来”的焦虑爆发有关。

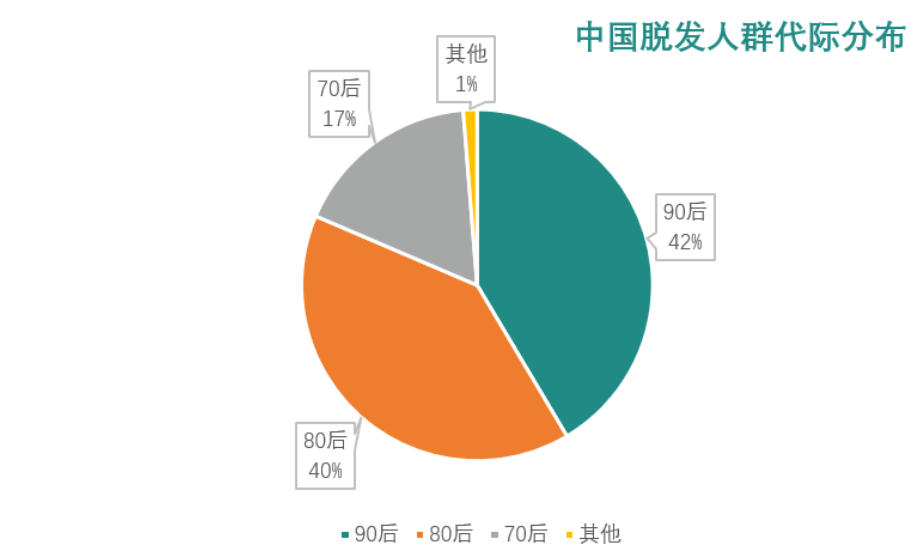

据国家卫健委、Mob研究院调查数据显示,2021年中国脱发人群代际分布中,90后占比39.3%,80后占比37.9%,70后占比16.4%,而其余年龄段占比仅为6.4%。这个占比庞大的年轻人“脱发群体”,主要集中分布在北京、上海、广州、杭州、深圳、成都等一线城市或新一线城市。

数据源自国家卫健委、Mob研究院

不要小看80后、90后脱发群体这个数据,在蓄势待发的消费市场中,他们绝对是消费医疗的“主力军”。绿洲资本创始人张津剑在第一届粤港澳大湾区社会办医年会上曾说过,我国1980年——1995年这十五年之间出生的新生人口,相当于美国全国的人口总数,这意味着80后90后这一代人就是整整一个国家的消费力。

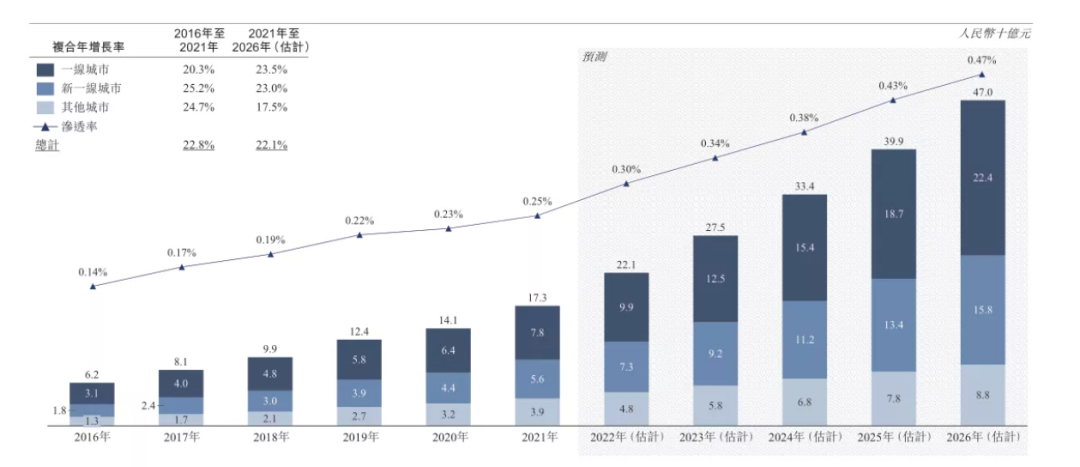

据灼识咨询,中国植发服务市场从2016年的62亿元增长至2021年的173亿元,复合年增长率为22.8%,预计将按复合年增长率22.1%增长,到2026年将达至470亿元。

来源:灼识咨询 大麦植发招股书

与巨大的市场前景相比,行业本身还未被巨头垄断,依旧有入局空间。三年时间里,龙头老大雍禾植发也不过堪堪达到10%的市占率。

企查查上的数据显示,近年来植发机构的注册数量每年都在增加,不过从2016年开始增速变慢。

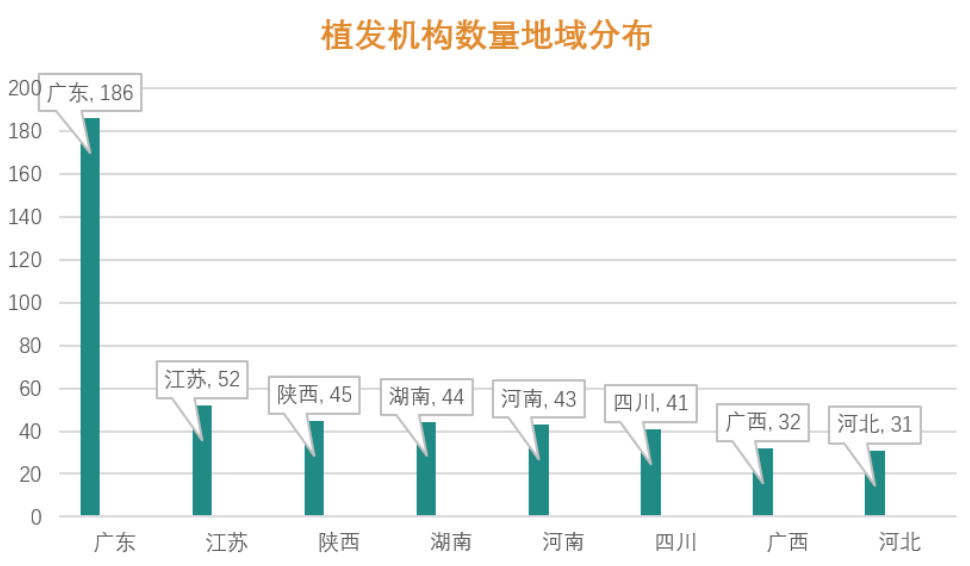

从地区分布来看,广东、江苏、陕西三省的植发机构数量居于全国前三。其中广东有186家,占比22%,数量可谓是“一骑绝尘”;江苏有52家,占比6.2%;陕西有45家,占比5.3%。

数据源自企查查

注册机构较多的地区大体还是分布在沿海地带和中部地区,这与头部机构布局的版图也是不谋而合,当然这也是因为植发不属于必须消费品,又不能刷医保,且一次植发的平均价格在25000元左右,对消费群体的经济实力提出了硬性要求,所以也意味着植发机构在布局的时候不得不考虑当地的人口数量和经济水平。

行业发展步入快车道的同时,不规范机构鱼龙混杂、良莠不齐,导致行业问题不断出现。

资本热衷于砸钱跑马圈地,通过营销战、低价竞争攻城略地,对技术创新不够重视;大机构依靠资本玩法砸钱扩张,而不断涌现的小机构同样也热衷于赚快钱,技术水平不高,却通过虚假广告、误导式消费等擦边球方式急着在行业的爆发期分一杯羹;毛发健康管理市场的消费者本就有待进行适当的市场教育,却受到行业乱象的影响而对毛发行业心存疑虑,可以说最大的挑战来自于如何规范化发展、高质量发展。

李兴东并不排斥资本。在他看来,资本进入更多是“锦上添花”。在企业发展过程中,如果有合适的时机和条件,也需要资本的助力,让企业多一双“翅膀”,有更多的资源进行布局,减少时间成本,获得更快速的发展。但也需要有底线和原则,就是不能破坏植发行业的医疗本质,不能因为资本的进入,把企业做成“快餐式”经营。

/ END /

/ 推荐阅读 /

(点击图片即可阅读)

欢迎留言区讨论

▼

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1739

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2016

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4125

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1440

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1110

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 946

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 999

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1208

发表评论