放下手中的“手术刀”,开拓小儿包皮健康管理新领域。来源:诊锁界编辑:宗正封面来源:pexels这是一家坐落上海浦东专注小儿包皮健康管理的外科诊所,创始...

2024-07-11 1971

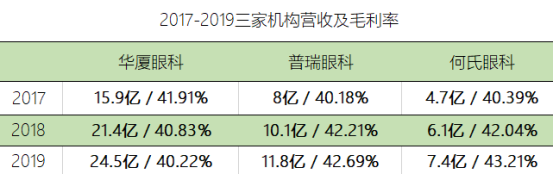

最近是眼科行业的大日子,先有眼科医院三剑客:华厦眼科、普瑞眼科、何氏眼科同时披露招股书,后有隐形小巨头爱博诺德成为科创板眼科第一股,眼科这黄金赛道,即将迎来爆发。

科技对生活的渗透体现在各个方面,过去我们会说,书籍是人类进步的阶梯,那么现在我们会说,电子显示器,是人类的第二双眼睛。据艾瑞咨询统计,当下除去睡眠时间外,国人平均上网时长已经每天4小时,相当于每天1/6的时间内,人们的眼睛几乎无法离开电子设备。

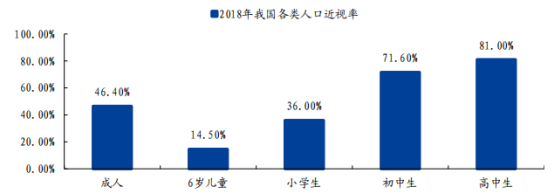

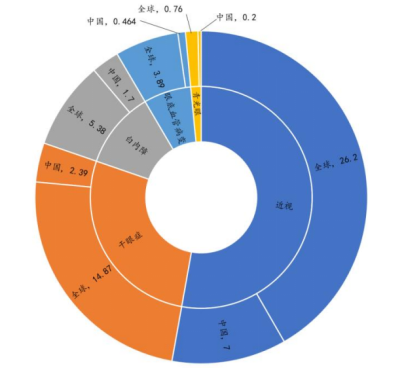

因为无法得到有效的休息,我国近视发生率正在逐年攀升,据《国民视觉健康报告》预计,2020年,我国5岁以上人口近视率将会上升至50.86%-51.36%。而早在2018年全国近视摸底调查显示,全国儿童青少年总体近视率为53.6%。其中6岁儿童为14.5%,小学生为36%,初中生71.6%,高中生为81.0%。全球近22亿的近视群体,高居首位的我国近视人群占了26.7%。共计约7亿人,近视患者人群数目庞大。

数据来源:教育部;国盛证券研究所

数据来源:WHO;Frost & Sullivan;《眼科临床指南》;等

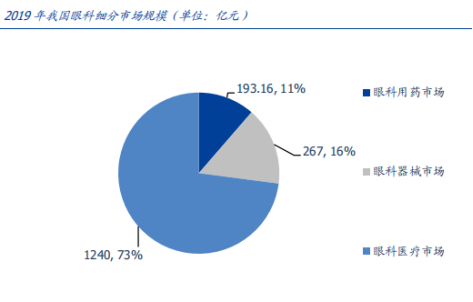

数据来源:《中国医疗器械行业发展报告》;Frost & Sullivan;国盛证券研究所

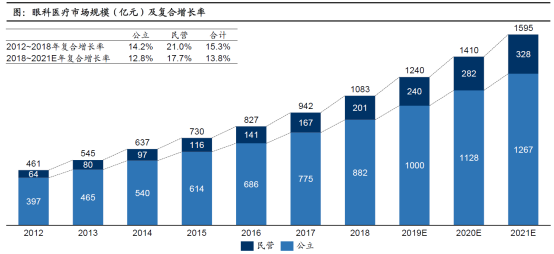

占比最多的眼科医疗市场规模在2012年-2018年间持续增长,复合增长率高达14.72%,而其中民营眼科医院市场规模在此间由80亿元增长到201亿元,复合增速20.23%,公立眼科医院规模则由465亿增长至882亿,复合增速为13.66%,此间民营眼科医院增速较快,持续进行着高速扩张,在这样的增量市场中,在未来也存在多个增长点。

来源:Frost & Sullivan

来源:Frost & Sullivan

制图:诊锁界

在报告期内,三家公司的毛利均超40%,这个数字几近赶上眼科“一哥”爱尔,2019年,华厦眼科、普瑞眼科、何氏眼科的毛利率分别为40.39%、42.04%、43.21%,同年,爱尔眼科(300015.SZ)的综合毛利率为49.30%。三家眼科医疗机构以其高营收,低负债的特点吸引了很多投资机构的关注,其中不乏百度、人保这样的名牌企业。

相比去年爱尔康、德视佳等一众外资背景企业在港上市,疫情下的2020,三家国内眼科医院的上市无疑更加热闹,7亿近视人群的市场已然具有十足的诱惑力,但以三家医院的主营业务来看,他们的野心并不止于此。

当前眼科医疗服务市场中,往往以白内障及屈光手术为主要营收来源,白内障作为最基础的眼病病种之一,毛利率也较高,亦是三家机构的收入大头,在老龄化及眼科保健刚需市场背景之下,白内障患者也在持续增加,这一业务在未来也拥有可见的增量。

对于任何一家具有眼科诊疗能力的机构来说,屈光手术都是一块不可松口的部分。

2017-2019年间,屈光手术的平均价格从2017年的1.47万元/例增长至2019年的1.57万元/例,而对于近视群体来说,普通的框架眼镜、角膜塑形镜及低浓度硫酸阿托品滴眼液仅能够延缓近视发展,并不能彻底解决近视问题,通过屈光手术才能真正恢复视力,这让屈光手术成为了一种刚需,并且,屈光手术使用年龄范围广,18-50岁人群均可适用,使其消费群体跨开了年龄分层,成为全年龄向技术产品。

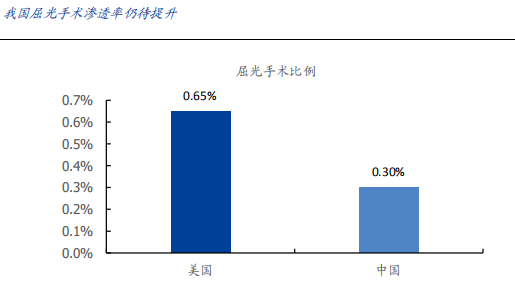

据Frost & Sullivan 统计预测,我国18-45岁年龄间的成年近视人口将会持续增长,相较于发达国家,我国屈光手术渗透率仍然有较高提升空间。据中国眼科网统计, 目前中国眼科医疗机构(包括公立与民营)平均每年进行的激光屈光手术已达200万例,以此数据与7亿近视人口比较计算,国内年屈光手术比例约0.3%,由此看,国内屈光手术市场发展潜力仍然很足。

另外,眼部健康护理需求的增加,开发术后护理及跟踪复诊反馈的进阶服务将会为企业带来配套营收。

资料来源:statistic,NEI,智研咨询,国盛证券研究所

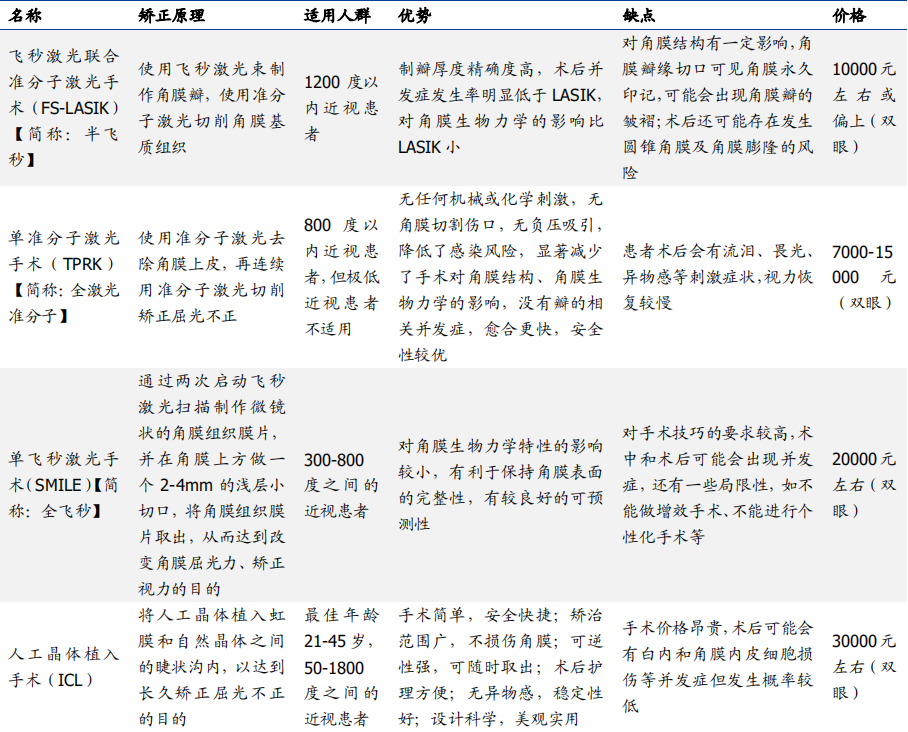

现代屈光手术中,有可逆性的技术为人工晶体植入手术(ICL)具有较大想象空间,在被瑞士STAARSurgical公司技术垄断的情况下,该手术单价相比其他手术来说较为昂贵,国内单准分子激光手术单例双眼约7000-15000元,而ICL技术则需30000元左右。

资料来源:中华眼视光与视觉科学杂志 卫计委 爱尔眼科官网 国盛证券研究所

爱博诺德近期在科创板上市成为眼科第一股后备受瞩目,其ICL管线技术已进入临床阶段,该技术采用人工晶状体的丙烯酸酯材料等设计,在国际上已处于领先水平,有较大关注空间。

企查查数据显示,截止2020年8月3日,我国共有2.4万家眼科相关产业。国内广东省以3848家眼科企业位列全国第一,资本注册方面,1000万元以上企业占比超30%,这说明现有眼科行业玩家多以重资产为主,技术成本昂贵是一个重要原因。

人才方面,我国在2020年已有眼科医师4.48万名,以世界卫生组织5万人中至少一个眼科医生来计算,我国每5万人中已有1.6名眼科医生,略微超过世卫组织规定,相对较为充足,且眼科医师相较于其他临床医疗人才来说培养成本较短,易于培养,且对于眼科医疗服务来说,部分职业如验光师技术成本低,在机构中可拥有较高覆盖率。

2020年是全球视觉2020行动的收官之年,此项行动是1999年WTO牵头发起,在全球范围内消灭可避免盲的行动,我国作为最早承诺参加此计划的国家之一,经过21年努力,我国盲与视觉残障的发生率降低了37.8%与15.4%。

但是,我国老龄化的加剧以及近视人口的增加,会导致年龄相关性眼病以及高度近视引发的眼底病变成为未来主要致盲的眼病。伴随着新“十四五”全国眼健康规划的布局实施,颜值经济的崛起、消费医疗的普及,高度成熟的眼科护理与治疗市场将奔向更高质量发展。

眼科医疗服务市场正处在高成长阶段,在更加成熟的技术体系支撑下,即便医疗服务市场规模已经突破1000亿,短期内我们还未能看到行业的天花板,这让眼科市场的未来更具想象空间。

//来源:诊锁界 作者:天相

//编辑:天相(Drscoolest014)

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑。

本篇文章来源于微信公众号:诊博会

相关文章

放下手中的“手术刀”,开拓小儿包皮健康管理新领域。来源:诊锁界编辑:宗正封面来源:pexels这是一家坐落上海浦东专注小儿包皮健康管理的外科诊所,创始...

2024-07-11 1971

从疾病治疗到预防、从有创手术到非手术手法治疗,丁鸟集走在细分儿童健康创新领域的前列,近期,诊锁界对丁鸟集广州合伙人何小波医生进行了专访,何医生分享了他...

2024-07-10 1747

5月16日,卓正医疗正式向港交所递交了IPO申请招股书。在12年内从深圳南山一家不足100平米的小诊所起步,发展到2家医院、22家诊所的品质中高端私立...

2024-05-24 1192

医院康复—社区康复—家庭康复一体化服务模式。作为中南地区康复头部机构,三真社区康复真正做到以“一老一小+康复,以中医为主”。来源:诊锁界综合整理编辑:...

2023-02-13 3096

乡村风、咖啡馆风、东方意象……台湾的中医馆还有哪些惊喜设计?来源:综合整理01|乡村风改造中医诊所位于台湾省台北市士林区的欧彦君中医诊所是由约100平...

2023-02-05 3621

做难而正确的事,让慈脉中医成为行业“奇葩”来源:诊锁界作者: 蒋小富近两年来,笔者一直在关注和寻找医馆行业里的“异常者”和“破局者”,前后梳...

2023-02-02 4630

疫情三年,无数怀揣着热情的医生办医或是社会资本布局的儿科诊所,在运营和成本的多重压力下,千帆过尽,无奈关店。西安的佑贝医疗在2018年开始接诊,跨过了...

2022-11-08 6270

百年老字号求新求变,同仁堂知嘛健康探索出传统中医药企业发展的全新路径。来源:知嘛健康生活知嘛健康是同仁堂旗下的健康品牌,旗舰店分为“饮、食、象、养、颜...

2022-11-07 5643

发表评论