近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1773

因中国人口基数大、青少年数量多,电子产品的普及、导致近年来近视率大幅度提升,流行病学统计上,我国近视率向来位居全球榜首等客观原因,儿童眼视光行业目前已是千亿元赛道,且未来还有十分明朗的上升空间。同时,又由于角膜塑形镜、眼镜及屈光手术等儿童眼视光相关项目成本可控、利润空间较大等行业优势,儿童眼视光行业前景明朗。但是眼视光行业的进入门槛相较于眼病治疗来说较低,相关企业应快速占领市场。

来源:探针资本

作者:探针资本

编辑:太白

01|眼科市场发展迅速,民营眼科医疗服务突破300亿

眼科的全称是“眼病专科”,是研究发生在视觉系统,包括眼球及与其相关联的组织有关疾病的学科。目前主要的眼科疾病包括近视、干眼症、青光眼、白内障和眼底血管病变。

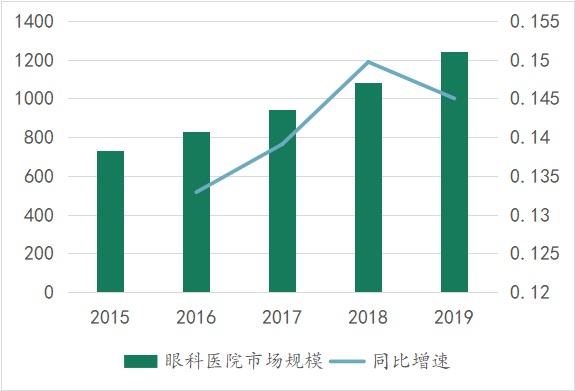

根据Frost&Sullivan统计,2019年我国眼科市场总体规模达1700亿元,其中眼科医疗市场1240亿元,占比73%;器械市场267亿元,占比16%;眼科用药市场193亿元,占比11%。

2015-2019年我国眼科医院行业市场规模及增速

其中,眼科医疗市场受益于患者健康意识的提高、医疗技术水平和医疗工程技术的发展等因素,2019年公立眼科医疗机构市场规模达到1000亿元,民营眼科医疗机构约为240亿元。由于眼健康需求及患者人数增长、政府医疗支出增加、医疗技术进步以及医保政策扶持等因素,我国眼科医疗市场和眼科医疗人才仍将保持高速增长。

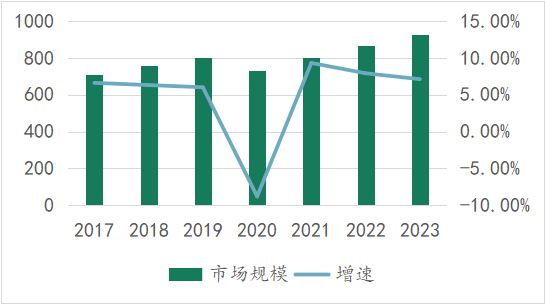

从眼科市场规模看,我国私营眼科服务市场规模也已从2012年的64亿元增加至2016年的141亿元,年复合增长率为21.7%。私营眼科服务市场规模2021年达328亿元,保持18.4%的年复合增长率。

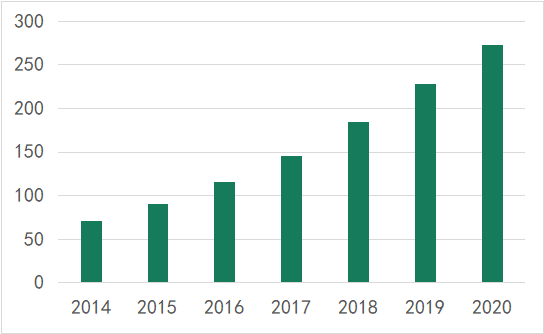

2014-2020年中国医学视光市场规模

02|近视矫正需求旺盛:每升一年级近视率增加9.3%

据统计,儿童常见眼部问题包括屈光不正、弱视、斜视及其他眼病。

屈光不正是指眼睛在失去调节功能时,平行光线通过眼的屈光作用后不能在视网膜上形成清晰的物像,而在视网膜前或后方成像,包括近视、远视及散光。据Frost&Sullivan统计,我国20岁以下近视人数从2015年的1.48亿增长至2019年的1.69亿,预计2030年将达到1.91亿。

2020年,我国儿童青少年总体近视率为52.7%;其中6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%。2020年总体近视率较2019年(50.2%)上升了2.5个百分点。2020年各地6岁儿童近视率均超过9%,最高可达19.1%。小学阶段近视率攀升速度较快,从小学一年级的12.9%快速上升至六年级的59.6%。平均每升高一个年级,近视率增加9.3个百分点。

2018&2020年我国儿童青少年近视率

数据来源:中国卫生健康统计年鉴

03|儿童眼科医疗机构数量及地区分布情况

目前,国内暂无儿童眼专科医院,儿童眼部问题通常在公立及民营眼科医院的屈视光、小儿眼病部门,综合性儿童医院的眼科、以及视光中心解决。其中,视光中心因其邻近社区就诊方便、服务好、近视防控专业性高等优势,往往成为解决儿童近视问题的首选。

可以看到战略布局的是,爱尔眼科(300015)在2021年7月2日发布的《投资者关系活动记录表》中透露,2020年爱尔眼科共在全国布局了80余家视光中心,并计划在今后几年大幅度提高公司视光中心数量,同时总部已经成立了视光门诊管理中心,不断进行视光中心建立与运营的细节优化。除了以爱尔眼科为代表的眼科医院在大力布局视光中心外,眼科医疗器械上游厂商也同样看好儿童近视防控市场前景。欧普康视(300595.SZ)在2021年7月8日接受调研时表示,欧普有200多家视光终端,计划建立1300家视光中心,预计通过三年完成。

综上所述,儿童眼科市场供需矛盾十分突出。共存在着:患者基数大与眼科机构和眼视光医生较少;需要长周期近视防控贴身服务、而三甲医院以眼疾病治疗为主;和民营眼科医院连锁机构对于儿童眼科的聚焦行较低、而市场急切需要高便利性、高聚焦性的儿童眼科的三大供需矛盾冲突。目前市场上缺乏集治疗效果佳、服务体验好和便利性高为一体的儿童眼科机构。

2018年教育部、国家卫健委共同起草《综合防控儿童青少年近视实施方案(征求意见稿)》,拟规定将儿童青少年近视防控、总体近视率和体质健康状况纳入政府绩效考核指标,争取至2030年,小学生近视率降到38%以下。

国家卫生健康委表示要培养优秀视力健康专业人才,在有条件的社区设立防控站点。加强基层眼科医师、眼保健医生、儿童保健医生培训,提高视力筛查、常见眼病诊治和急诊处置能力。加强视光师培养,确保每个县(市、区)均有合格的视光专业人员提供规范服务,并根据儿童青少年近视情况,选择科学合理的矫正方法。

04|儿童眼科医疗机构数量及地区分布情况

医疗服务

图片来源:未来视界官网

05|青少年屈光视光、斜弱视市场规模

屈光手术比例

资料来源:statistic

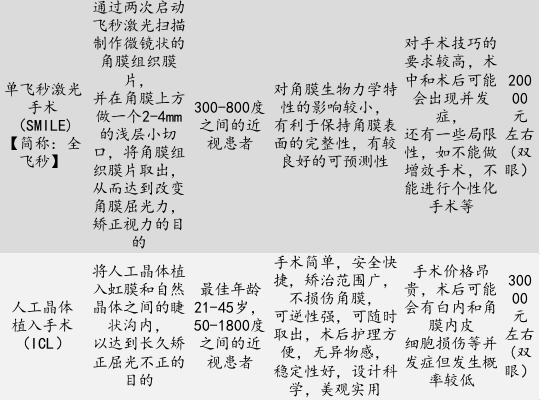

2017-2019年间,屈光手术的平均价格从2017年的1.47万元/例增长至2019年的1.57万元/例。现代屈光手术中,人工晶体植入手术(ICL)为唯一可逆性屈光手术,因其技术被瑞士STAARSurgical公司垄断、订制人工晶体成本昂贵及手术难度和风险大等原因,该手术单价相比其他术势来说较为昂贵,单例双眼需30000元左右。

国内屈光常见手术势一览

数据来源:中华眼视光与视觉科学杂志

06|眼科医师人员达标,视光师供应严重不足

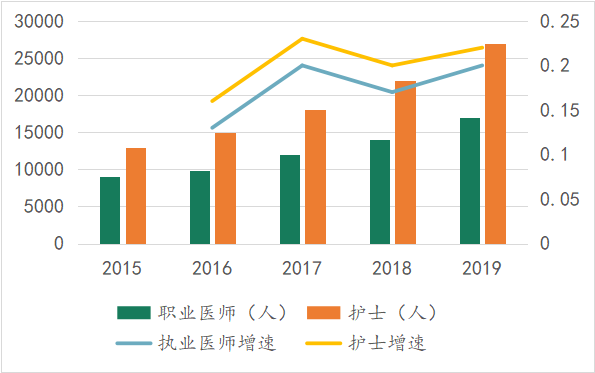

国家卫健委《中国眼健康白皮书(2020)》数据显示,我国在2003年时有1.9万名眼科医生,目前已达到4.48万名。据《白皮书》调查数据显示:我国青少年近视眼总体发生率为53.6%,大学生总体发生率超90%;干眼发病率约21%—30%等。

中国眼科专科医院执业医师、护士人数及增速

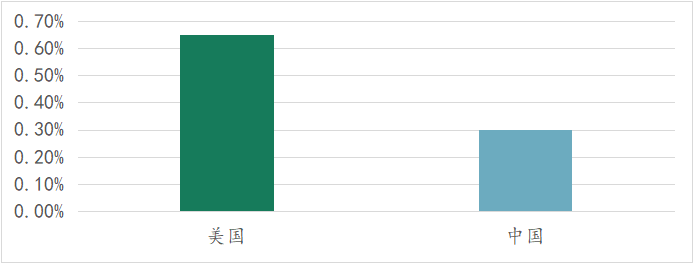

与此形成鲜明对比的是,我国视光行业发展迅速,而视光学的资源缺乏,平均每6万人才有1个视光医生,而发达国家是平均1万人1个视光医生;在视光教育方面普及度也较低,群众和政府重视程度都不足。我国的屈光不正人群数量虽已跃居世界第一,但我国的视光领域发展起步较晚,仅二十多年。

因此,我国眼视光的临床水平在不同地区参差不齐,合格视光师严重匮乏,估算缺口达30万。2020年,我国5岁以上人口的近视患病率将增长到51%左右,患病人口将达7亿。以河南省为例,按照河南占全国人口7.8%推算,全省约有3500万近视患者。即每百万人口验光师数量是2.89名,仅有42.59%的县有验光师提供视光服务。

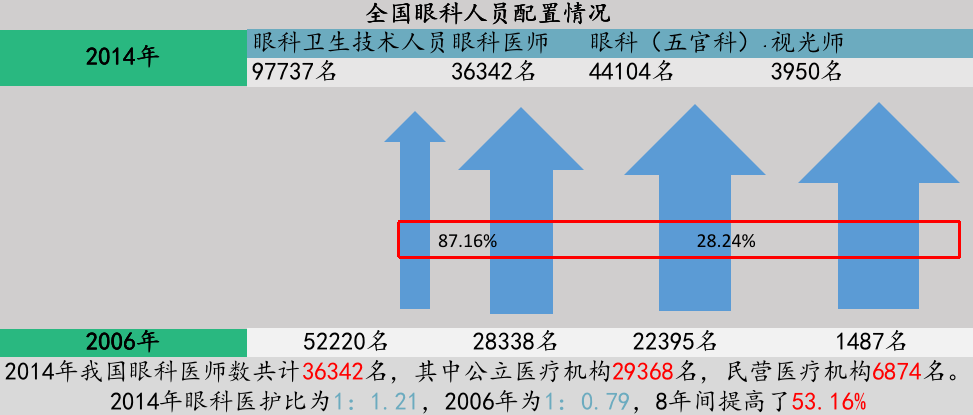

全国医疗眼科卫生技术人员情况

/ END /

/ 诊锁星球-运营好书推荐 /

诊锁界" href="" data-miniprogram-type="image" data-miniprogram-imageurl="https://mmbiz.qpic.cn/mmbiz_jpg/Dm5HAQPyZDvY075ITfcdpzsLBpZn29SRTVUXd3DYpgycfLaD3J6YEs4gAzZ9RqPGLtW8icmgaXNbcqrkkRS92hw/0?wx_fmt=jpeg" data-miniprogram-servicetype="">

▼点击“阅读原文”,进入诊锁界甄选商城

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1773

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2059

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4168

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1469

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1130

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 966

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1009

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1223

发表评论