近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1836

近期医疗投资人不是躺平就是转行看其它行业的传闻屡见不鲜,作为同行中人我们近期特意观察了此现象,现实确实如此。原先以专业、勤奋著称的医疗投资人为何会如此?根源是两个迷茫,一是迷茫不知道现在的医疗企业估值该如何调整?二是这一波生物医药的资本周期何时结束?这两个迷茫不解决,这一波医药资本寒冬的困境就不会改变。我们试着用数据去解答这两个迷茫,本文重点就第一个迷茫给出答案。

我们先从二级市场的数据着手,分析科创板、港股各个板块生物医药企业的上市情况、市场表现及市值分析,通过目前的各个市场、各类型企业在不同阶段市值的中位数,推算出一级市场的估值区间,给出相关思考建议。

01|概览

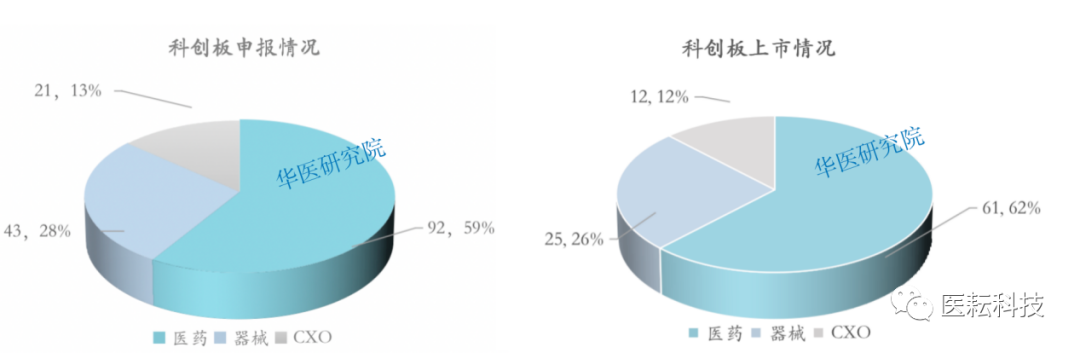

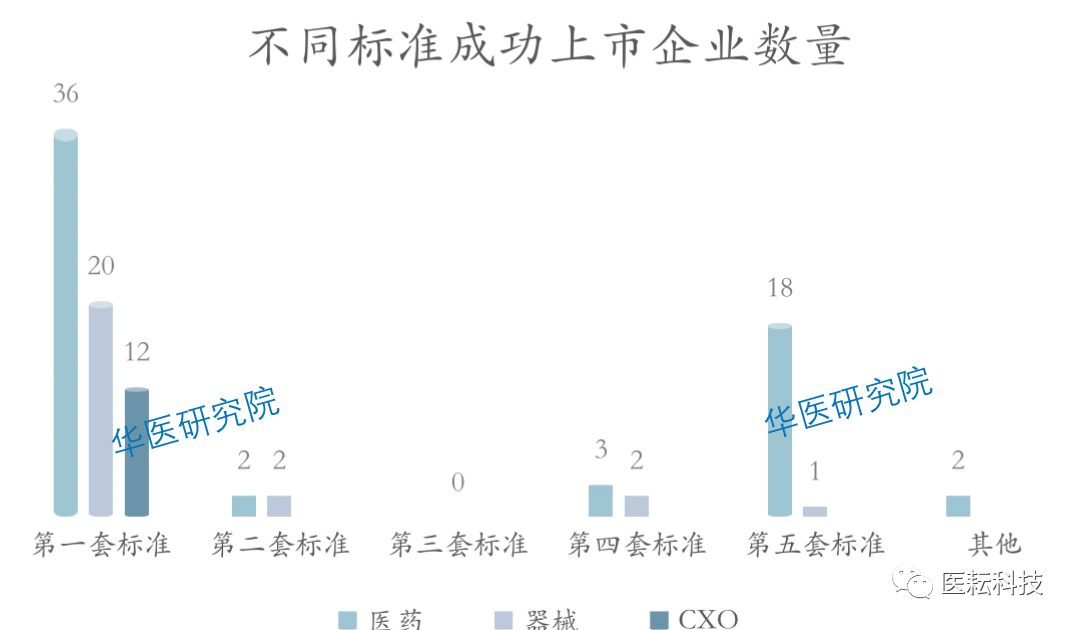

笔者首先分析了科创板的情况,截止到2022年9月30日,科创板共有156家企业申报,58.97%是生物医药企业,27.56%为器械,其余13.46%为CXO。98家企业成功上市,62%为创新药企业,其次是器械占比26%,剩余12%为CXO。除已上市企业外,还有23家企业在受理,35家已中止。

图1:科创板申报和上市情况

数据来源:上交所、华医研究院

在成功上市的98家企业中,可按不同标准进一步划分。其中,第一套标准上市的最多,为68家。其次是第五套标准,19家企业上市。

图2:不同标准成功上市企业数量

数据来源:上交所、华医研究院

第五套标准解决了许多仍处于早期研发阶段的医药企业的上市阻碍,似乎为生物医药企业量身定制的。此标准一推出,立即吸引不少生物医药企业改投科创板。相较港股而言,科创板的流动性的确更有优势。

1.2 港股

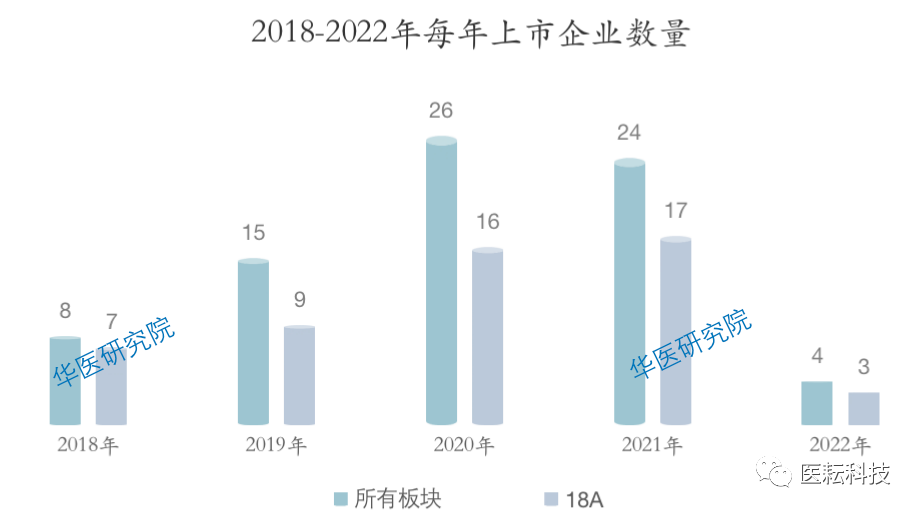

看完科创板,再对比下港股的上市情况。对于一些未盈利的生物科技公司,大多是通过18A规则上市,即香港交易所新《上市规则》的“主板上市规则”第十八A章,该规则于2018年4月30日生效。

笔者统计了自该规则生效以来每年成功上市的医药企业的数量以及通过“18A”规则上市的数量。可以直观的看出,自从有了“18A”规则后,未盈利的医药企业迸发了新的生机和活力,其中一大半企业都是通过该标准上市。每年都呈现递增的趋势。

图3:2018-2022年每年上市企业数量

数据来源:港交所、华医研究院

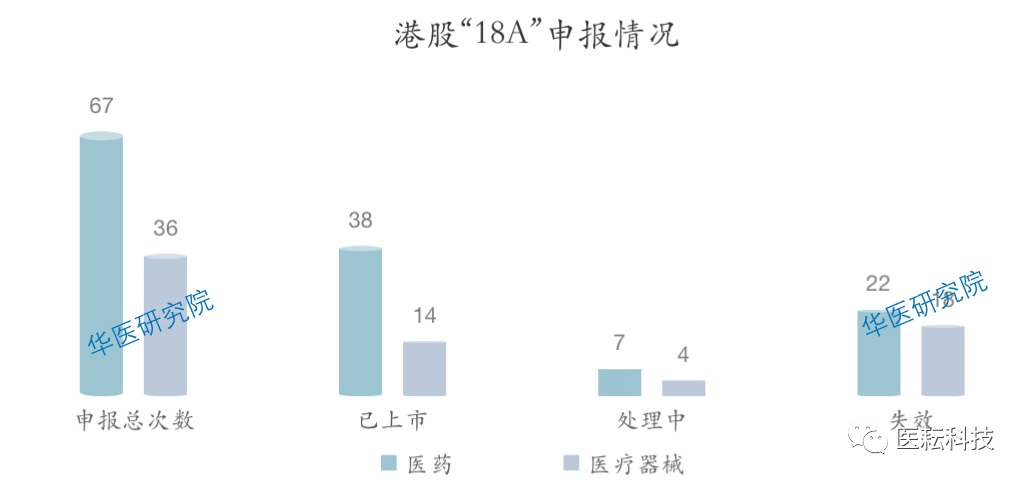

单看18A板块,截止到2022年9月30日,港股共有52家企业通过18A规则上市,其中38家生物医药企业,14家为医疗器械。目前仍有11家企业处于处理中。

图4:港股18A申报情况

数据来源:港交所、华医研究院

总体来说,港股18A章和科创板第五套标准的陆续出台,资本绿色通道开始畅通,生物医药领域开始迸发生机。

相较于18A上市规则,科创板第五套标准对上市企业的筛选会更加严格,从前端到后端都对企业对持续经营能力有更高的要求。

02|市场表现

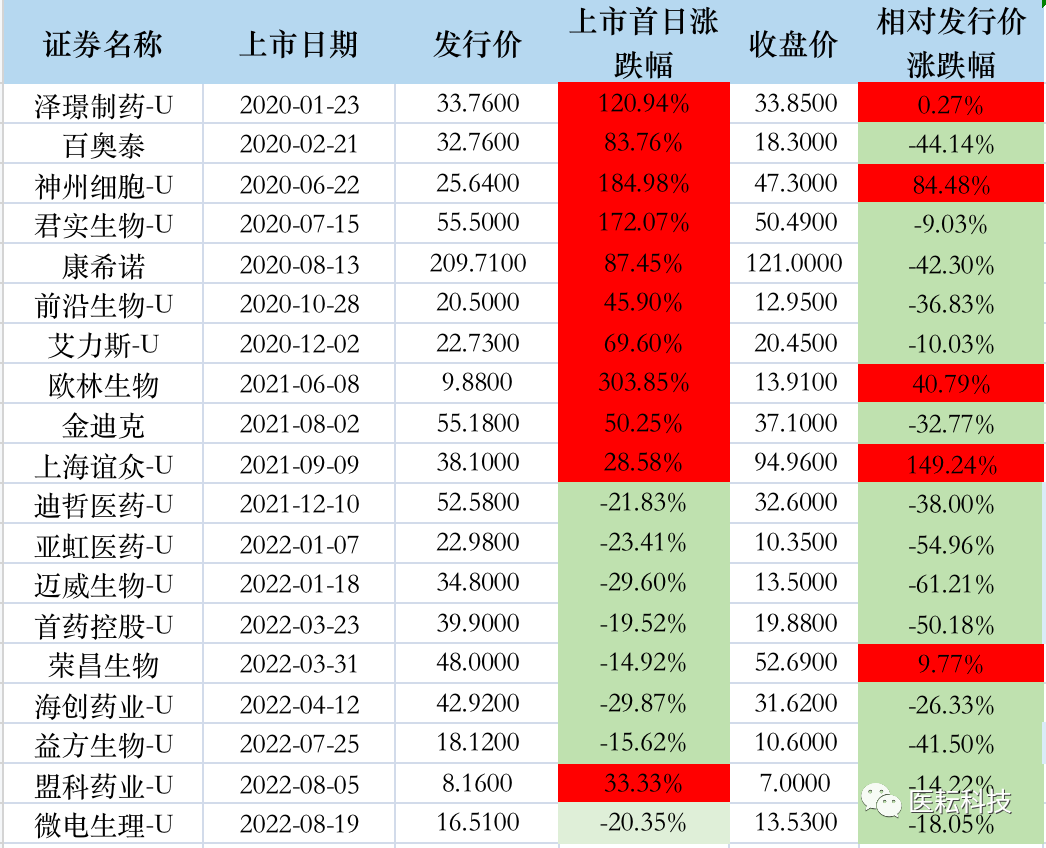

笔者统计了所有按照第五套标准上市的医药企业,截止9月30日,除了微创电生理之外,其余均是创新药企业。

表1:科创板第五套标准上市的企业市场表现

(收盘价为2022年9月30日数据,相对涨跌幅是指当日的价格与发行价的比较)

根据统计,以上企业的首日破发率为42.11%,截止到9月30日,仅有5家企业股价高于发行价。其中,迪哲医药、亚虹医药、迈威生物、首药控股以及益方生物发行至今,最高价仍略低于发行价。

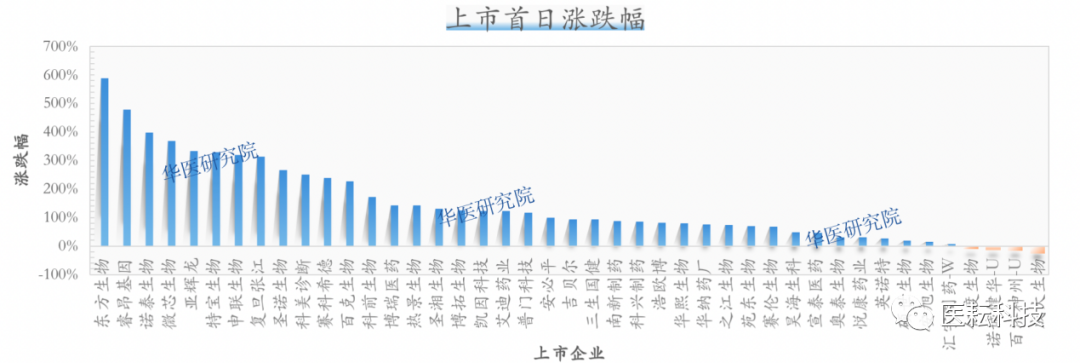

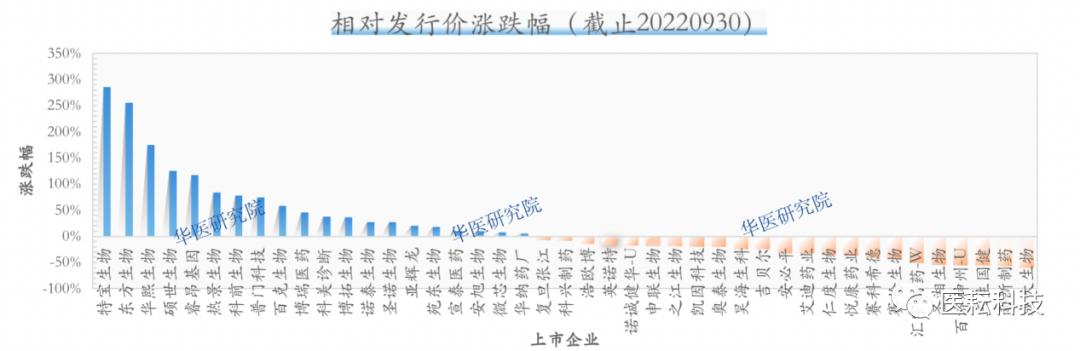

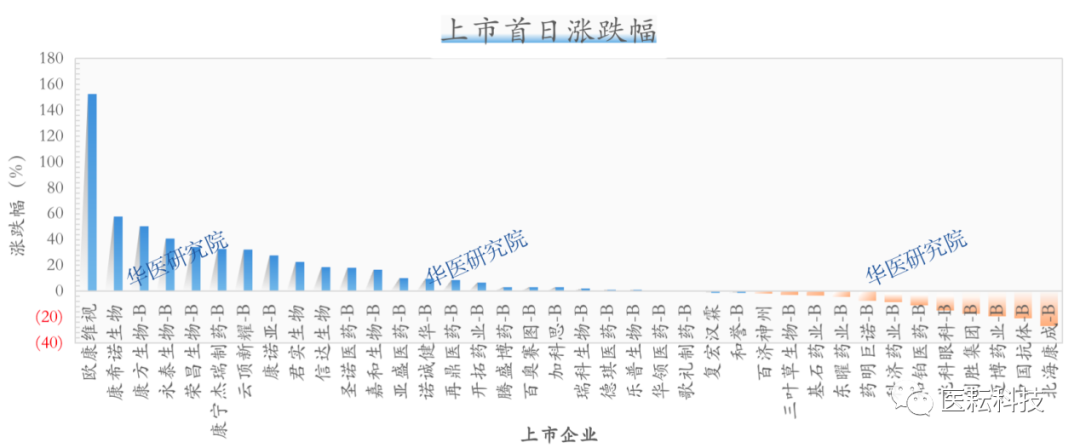

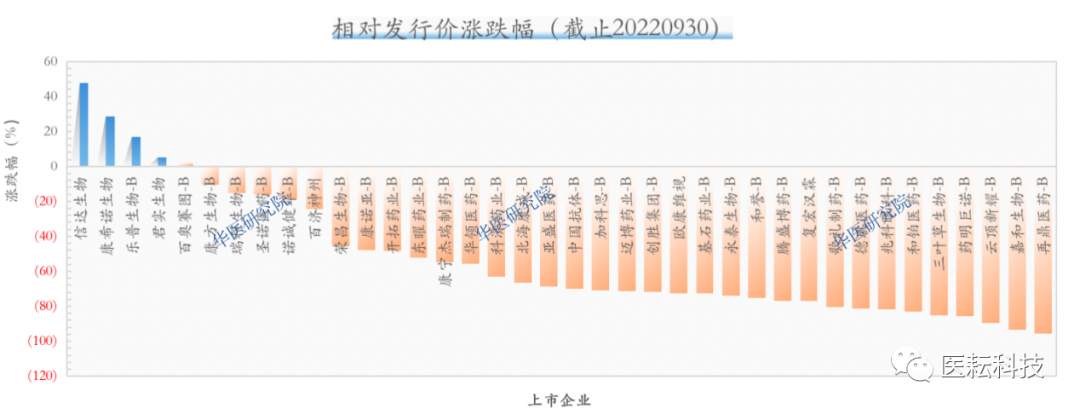

医药板块如此低迷,究竟是何原因?是否和选择的上市标准有关呢?为此,我们又比较了采用其他标准上市的生物医药企业。下图分别是各企业上市首日的涨跌幅以及截止到2022年9月30日股价相对于发行价的涨跌幅。

图5:上市首日涨跌幅

数据来源:choice、华医研究院

图6:相较于发行价的涨跌幅

数据来源:choice、华医研究院

相比于第五套标准,按照其他标准上市的医药企业首发日有4家破发,破发率相对较低。截止到9月底,有20家企业处于浮盈状态,其中华熙生物、硕世生物、东方生物以及特宝生物表现优异,目前的涨幅超100%。

这类企业绝大部分是通过第一套标准上市,这要求企业“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。相对于未盈利企业来说,这类企业的抗风险能力更强。市场更偏爱已经商业化的企业。

总体而言,创新药板块表现持续降温。那么器械板块的表现是否也同样如此呢?

表2:科创板上市的医疗器械企业市场表现

数据来源:choice、华医研究院

相比于医药板块的萎靡,医疗器械表现还比较令人满意,也只有2家公司上市破发。绝大部分依旧保持较好的发展态势。截止9月30日,微创电生理作为第五套标准上市的独苗企业,后续还需要经历时间的检验,让我们拭目以待。

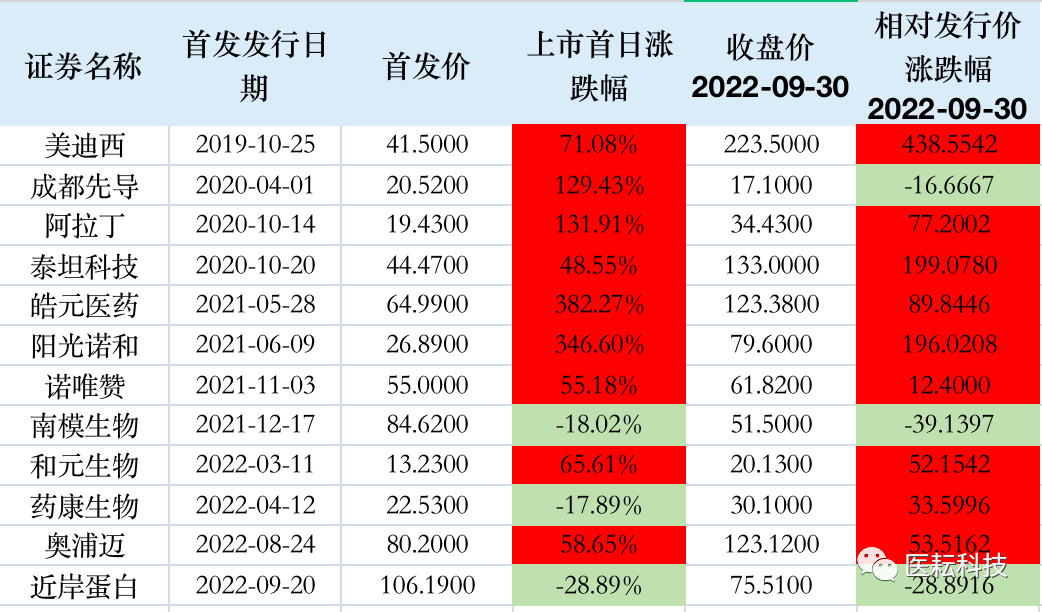

除了创新药和医疗器械之外,还有12家企业CXO企业通过第一套标准上市。

表3:科创板上市的CXO企业市场表现

数据来源:choice、华医研究院

总体而言,CXO企业的破发率也低于创新药,为25%。其中美迪西表现最为亮眼。上市3年,股价涨了4倍多。同时根据美迪西公布的2022年度半年报,营收同比增长53.16% ,归母净利润增长43.77%。新签订单增长率达62.58%。因此有如此的市场表现自然不稀奇。

除此之外,目前也仅有3家股价低于发行价。其中,南模生物自发行以来,至今未涨回发行价。

科创板不同板块以及同板块不同上市标准的企业表现均有所差异,而港股的创新药企业的市场表现也同样令人担忧。

以下分别为通过18A上市的创新药企业上市首日的涨跌幅以及截止到2022年9月30日的涨跌幅。

图7:上市首日涨跌幅

数据来源:choice、华医研究院

图8:相对于发行价涨跌幅

数据来源:choice、华医研究院

从数据来看,上市当日,港股的创新药企业就有十几家企业破发。而随着投资者对于创新药的期望降低以及对其商业模式的质疑,大部分医药企业的股价都“一泻千里”。截止到9月底,超过80%的企业都已经跌破发行价,而且绝大部分都跌幅都超过50%。市场表现比科创板更糟糕。二级市场如此的表现不禁让人思考,创新药的投资价值究竟路在何方?

03|市值分析

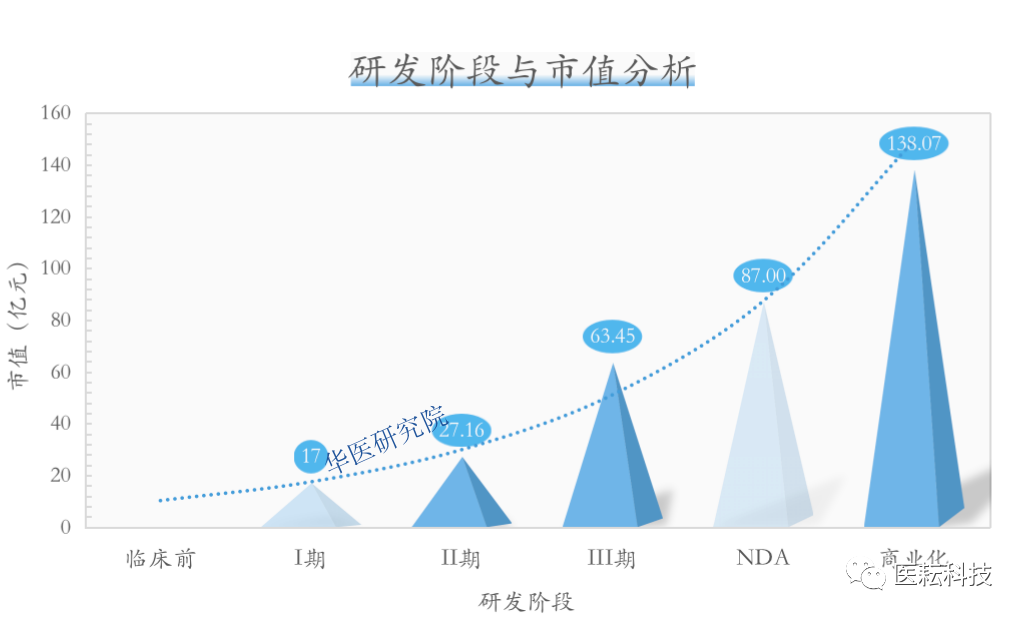

图9:研发阶段与市值分析

数据来源:choice、华医研究院

如图所见,与科创板类似,港股18A的创新药企业也是随着研发进度的推进市值不断攀升,处于商业化阶段的企业市值约是处于III期临床阶段的两倍有余,而处于III期临床阶段的企业市值是处于II期临床阶段的企业市值的两倍多。我们据此推算了I期及临床前阶段的估值区间,需要强调是这是退出的价格,不是一级市场购入的价格。

虽然这代表整体的估值情况,个体之间肯定会有所差异。但依旧可以为我们提供一种新的思路和参考。通过趋势线可以初步得出企业在临床前研发以及临床I期的市值。当然,此处只是抗肿瘤领域的市值趋势,其他领域读者可以此为参考,按系数调整。

本数据只统计了按照第五套标准上市的企业,由于大部分是抗肿瘤药(其他领域只有个别企业,不太具有统计意义)此处只统计抗肿瘤药企业。按照各企业核心管线中研发进度最快的进行统计。除II期(只有一家迪哲医药)以外,其他阶段均是采取多家企业市值的中位数。

数据来源:choice、华医研究院

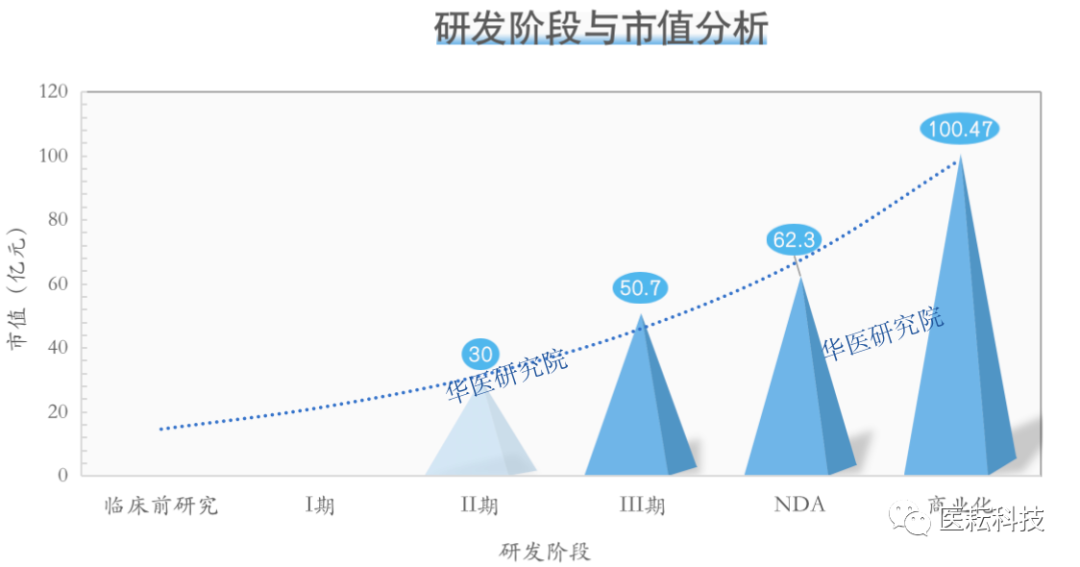

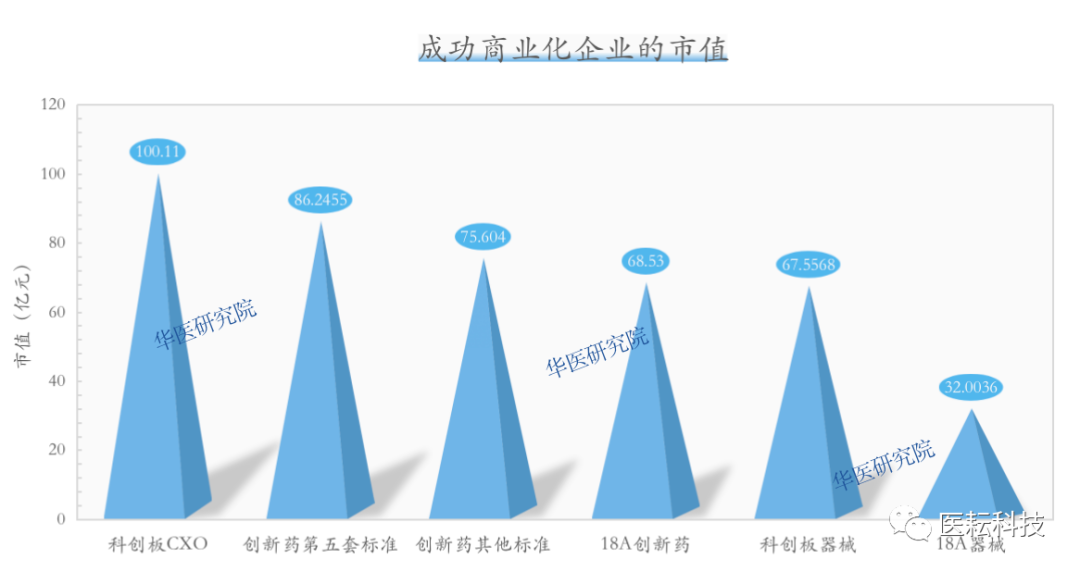

3.3 所有已成功实现商业化的企业市值比较

图11:成功商业化企业的市值

数据来源:choice、华医研究院

除了创新药之外,我们还比较了所有各个板块已成功实现商业化的企业的市值。市值最高的为科创板CXO企业,最低的是在港股18A器械公司。需要指出的是已经商业化的医疗企业除了港股18A器械外,其余各板表现差别都不算大,包括创新药科创板5套标准甚至还比创新药科创其它标准中位数更高,说明资本市场对于商业化确定性预期的主旋律存在,医疗企业需要牢记明确的商业化时间及安排。

04|结语

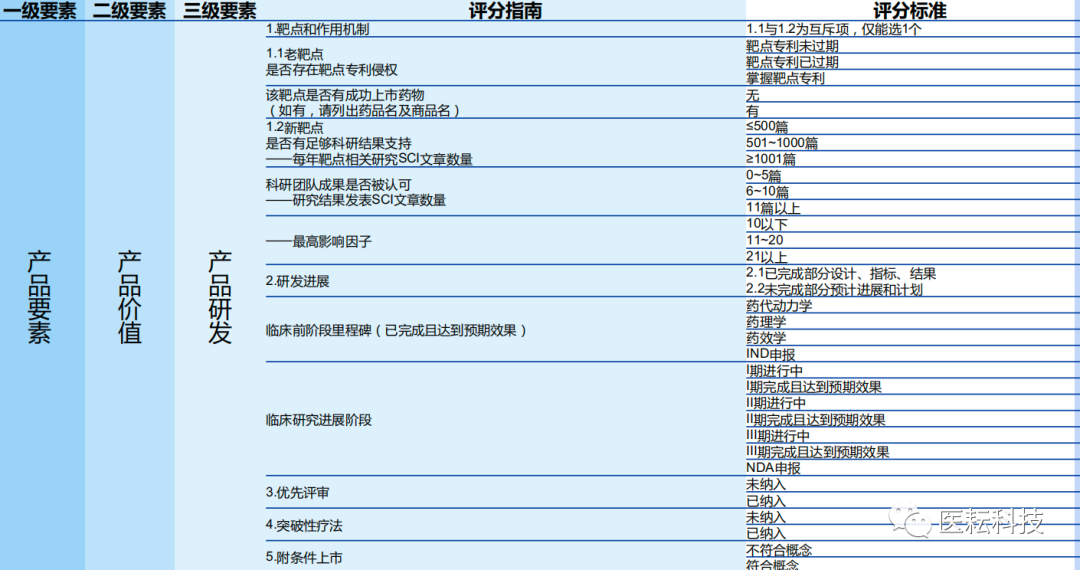

上文的估值分析只是对创新药的共性统计,若均是以此套用而忽视个体的差异性肯定是极其不严谨的。华医研究院一直致力于全方位解析医疗企业大数据,专注于医药行业的成长性评级,拥有自己独创的评价体系。通过一级、二级、三级要素+动态权重方式对企业进行评分。经过多年的积淀,已对医药大健康行业的板块、36个子行业、200+个细分领域均制定了评价要素表。

表4:评分指南和评分标准节选

数据来源:华医研究院

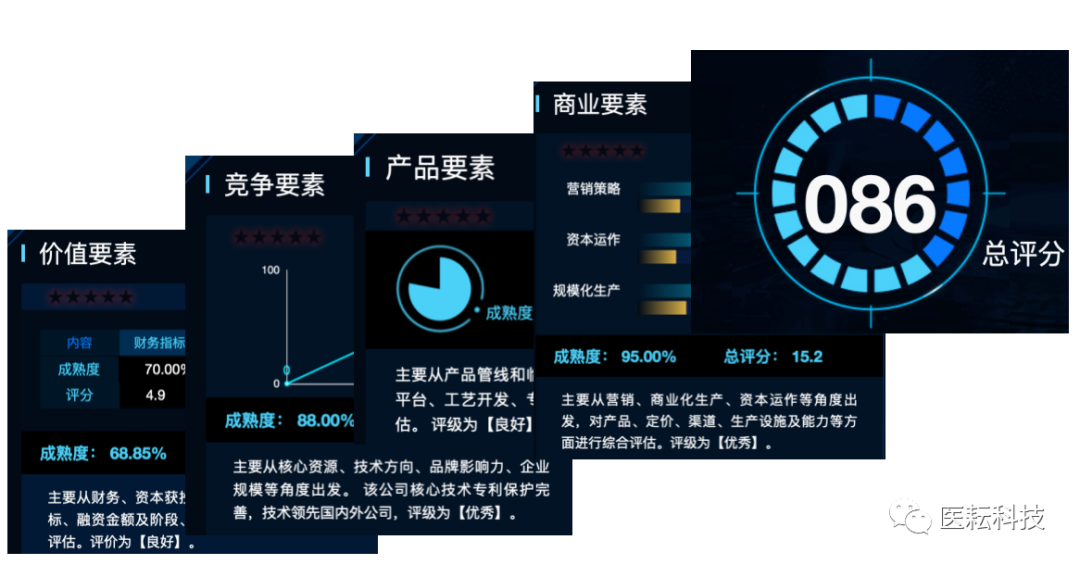

其中一级要素涵盖了战略要素、产品要素、团队要素、竞争要素、商业化要素一级价值要素。每个要素再进一步进行细化,涉及上千种评分标准。不同的成长阶段对应的权重也有所不同,通过动态变化解决不同成长阶段企业难以横向比较的问题。

通过上千个评分标准,华医研究院建立了独创的企业成长性判断方法论。下图是按照内部的评分标准对某抗肿瘤药公司进行评级和打分。

图12:评级打分体系示例

数据来源:华医研究院

综上所述,对于大部分创新药企业来说,未来路阻且长,医药研发的属性决定了药企只能依靠不断的外部融资,否则估计大部分企业的账面资金都只够烧一年。但是在当前市场低迷的背景下,居高不下的估值以及商业化的巨大不确定性都让投资者望而却步。我们已经把二级市场对于创新药的市值做了总结,同时也推算了I期临床及临床前目前的一级市场估值定价区间,我们就此解答了医疗投资人的第一个迷茫。

对于生物医药企业(尤其是绝大部分的创新药企业)我们的建议尽早降估值,降到低于上一轮估值,与上一轮投资人充分沟通协商(我们也是局中人,也是很多项目的上一轮投资人)。虽然短期痛苦,但是我们所有人都应该明白市场出清的前提之一是估值明显下降,让投资人可以出手,共渡寒冬。

/ END /

/ 最新活动 /

(新火游学第六期,扫码了解详情)

诊锁界" data-miniprogram-type="image" data-miniprogram-servicetype="" style="outline: 0px;-webkit-tap-highlight-color: rgba(0, 0, 0, 0);cursor: pointer;line-height: 0;user-select: none;" href="">

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1836

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2130

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4265

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1518

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1151

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 995

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1029

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1250

发表评论