近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1794

01|眼科技术迭代催生新需求,细分项目空间广阔

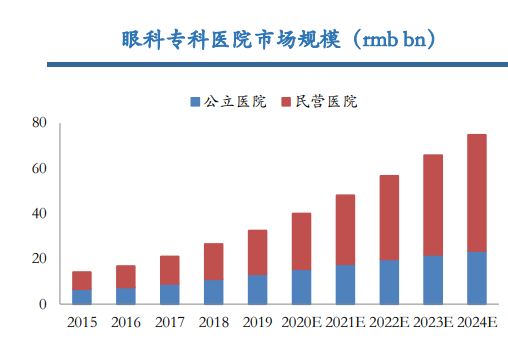

民营医院逐步成为国内眼科医疗资源主要供应商。在国家一以贯之鼓励社会办医的背景下,我国民营医疗服务市场不断扩大,民 营医院市场规模从2015年的67亿元增长至2024年(预计)的236亿元,2015-2024E CAGR 15.02%。

眼健康纳入发展政策规划,未来想象空间巨大。除了鼓励社会资本进入医疗服务领域、发展民营医院的政策之外,国家也出台相 关规划和政策鼓励眼科医疗服务的发展,呼吁人们关注眼健康。“十四五”全国眼健康规划出台,针对如何发展我国眼科医疗服 务体系、加强眼病防治及具体的目标做出了指导,极大程度助推了眼科医疗服务市场的发展和规模的扩大。

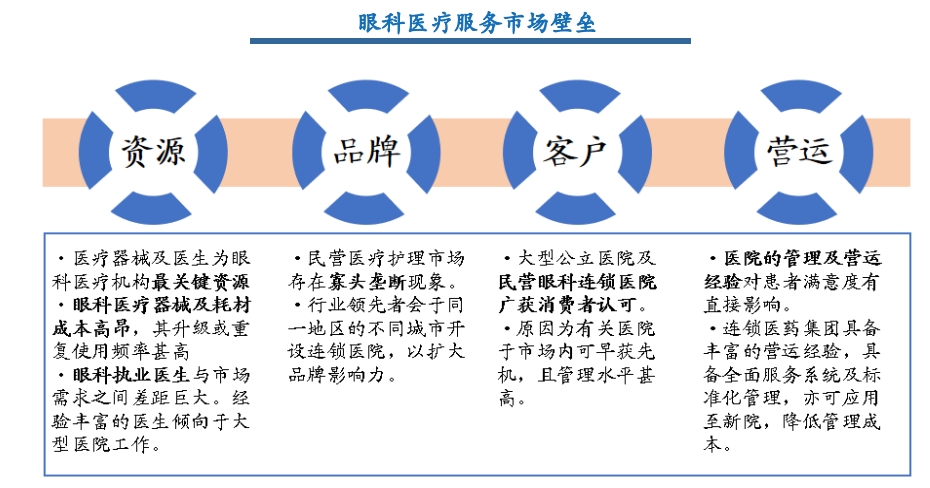

眼科医疗服务领域进入难度中等,存在一定市场壁垒,先进入者具备先发优势。其一,眼科医疗器械及眼科医生是眼科医疗机构最关键的资源,眼科医院的建立需要较高的启动资金和持续的投入,市场的成熟参与者由于进入市场早,具备一定的市场渗透率 ,对资源具备一定的控制权;

其二,品牌识别度和知名度是消费者进行决策的最重要因素,民营医院市场容易凭借品牌知名度的 长时间积累形成寡头垄断优势;

其三,客户忠诚度,连锁机制的医疗机构往往凭借其品牌形象和口碑积累忠实客户,在一个区域 实现高覆盖率之后,由于公司已经建立起品牌和可复制的运营模式,对外扩张的难度会持续降低;

其四,医院的运营对患者满意 度也会存在直接影响,高效率的就诊流程能帮助公司降本增效、提高用户体验。

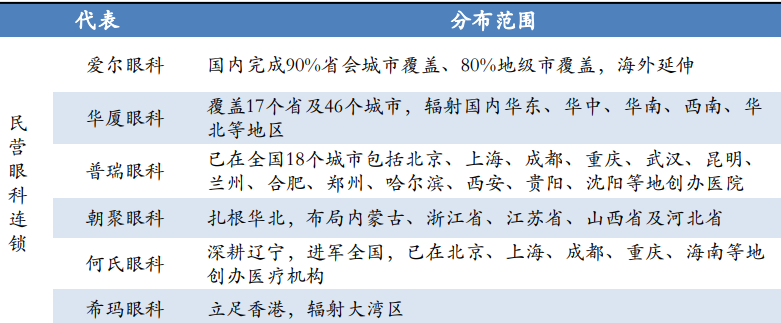

眼科赛道玩家众多,行业内竞争较为激烈。公立医院由于声誉优势,在病人心中地位较高,较一般民营医院更有竞争力,但受限 于其公立属性,规模难以进一步扩张,市场空间有限。

02|朝聚眼科:单体医院步入成熟期,收入稳定增长

朝聚眼科主营业务包括基础眼科及消费眼科服务,涵 盖眼科护理全阶段及流程,如早期筛查、预防及早期诊断、治疗及康复。深耕内蒙、辐射华东,区域领先的眼科医疗服务集团,快速把握眼科服务广阔市场需求 。

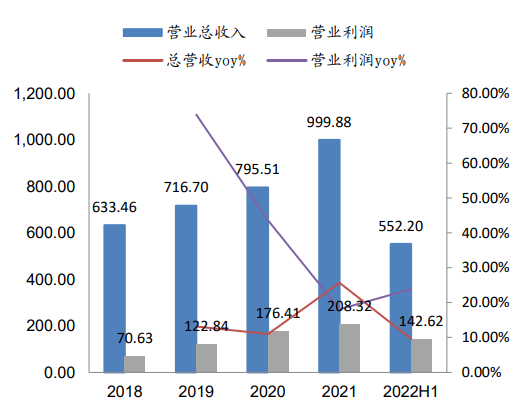

✓ 业绩增长显著,2021年实现营业总收入10.00亿元(+25.69%),2018-2021 CAGR 16.40%,其中消费眼科收入5.17亿元(占比52%),基础眼科收入4.80亿元 ;净利润1.62亿元(+30.30%),2018-2021 CAGR 75.41%;毛利4.49亿元(+28.37%),2018-2021 CAGR 22.35%,毛利率44.97%,业绩增长明显。

✓ 公司发展快速、行业排名居前,根据弗若斯特沙利文的数据,以2021年全国民营眼科医院总收入为统计口径,公司排名内蒙古第一、全国第四;按2020年 华北地区每百万人口收入覆盖,公司排名第一。

• 集群化运营具备可复制性,协同效应初现,扩张计划有序开展。

• 公司战略明晰,根据不同区域市场情况定制发展方案、根据地理区位进行区域内集群化运营,实现区域内资源共享。截至目前,公司旗下经营管理18家营 利性医院、24家视光中心,覆盖5个省及自治区。

• 公司集中化方式管理药物及医疗耗材采购,降本增效收效明显,口碑的积累帮助公司吸引客户和人才,形成良性循环,2021年公司医院门诊就诊次数88.73 万次(+36.10%),次均消费647元;医院住院就诊次数4.60万次(+3.90%),次均消费7415元。

• 集中化管理使得公司的业务模式具备可复制性,公司新医院筹建期和盈亏平衡期显著低于同业,3000~4000平方米新医院筹建期13个月(行业平均1-2年) ,新医院盈亏平衡期1年(行业平均3-5年)。

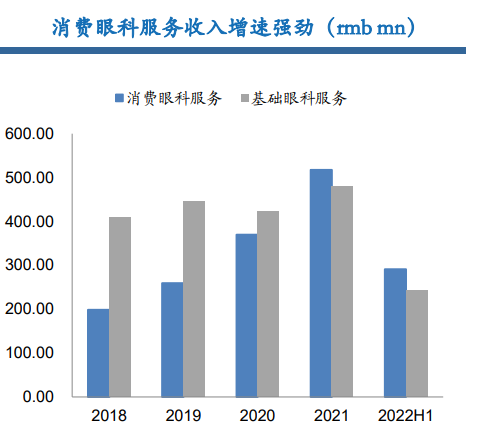

重点布局消费眼科服务,收入稳步增长。公司消费眼科服务收入占比不断提高,从2018年的31.41%提升至2021年的51.84%,2021年贡献收入过 半并超过基础眼科服务,未来有望成为公司增长新亮点。消费眼科收入则从2018年的1.99亿元提升至2021年的5.17亿元,2018-2021 CAGR 36.37%。消费眼科服务盈利能力逐步提高,成为未来利润新增长点。

从毛利角度看,2021年公司消费眼科服务板块贡献收入2.77亿元人民币, 同比增长48.28%,2018-2021 CAGR 43.04%,在消费眼科需求的不断膨胀下增速预计将持续提高;2021年公司基础眼科板块贡献毛利1.72亿元 人民币,同比增长6.54%,2018-2021 CAGR 6.94%,增速较为稳定。2022年上半年公司消费眼科服务收入291.05百万元(占比54.6%),毛利率 50.4%;基础眼科服务241.69百万元(占比45.4%),毛利率40.4%。

公司持续深耕消费眼科服务,消费眼科毛利率显著更高,这主要系:和基 础眼科服务相比,消费眼科服务大部分不纳入医保,因此不受医保限价的影响,公司自主定价的前提下可以获得较高的毛利率,带动公司整 体毛利率上升。

03|爱尔眼科:老牌医院实力雄厚,新增医院快速爬坡

爱尔眼科是目前全球规模最大的眼科医疗连锁机构和眼科医疗服务先行者,本身具备远超同行业的规模优势及先发优势。凭借长期积累的品牌口碑及成熟的标准化模式,持续抢占市场,已完成省会城市90%覆盖,地级市80%覆盖,为行业内其他竞争者开拓市场带来不小的难度,形成了天然的竞争壁垒;2021年公司实现营业收入150.01亿元,2009~2021年CAGR 30.66%,实现归母净利润23.23 亿元,2009~2021年CAGR 30.87%,净利率逐年提升,由2009年的14.83%提升至2021年的16.47%。

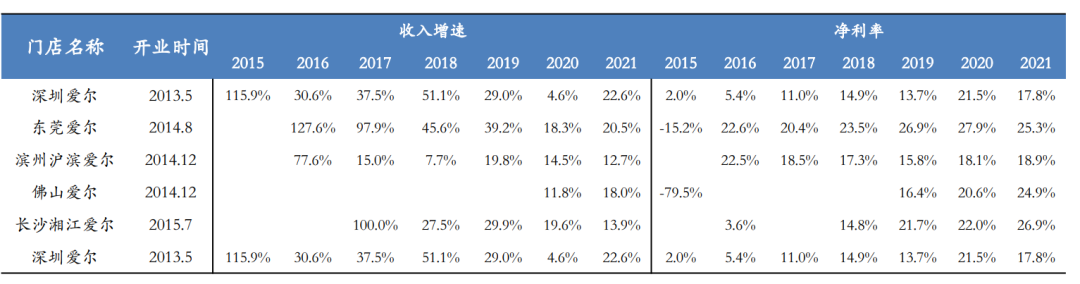

根据成立时间,公司体内医院分为老牌医院和新增医院两类。老牌医院是公司上市前成立的医院,均有超过十年的发展史,经营 成熟,底蕴雄厚,其中以成都爱尔、武汉爱尔、衡阳爱尔、株洲爱尔、长沙爱尔、沈阳爱尔、重庆爱尔、广州爱尔这8家医院作为 老牌医院的代表。

新增医院是2009年公司上市后通过自建、并购或从并购基金并入成立的医院,承担开拓市场,扩大品牌影响力 的任务,自2009年初至2021年底,公司体内内地新增医院共275家,海外新增医院113家(含香港),部分新增医院表现亮眼,以深 圳爱尔、东莞爱尔等为代表。

新增医院增长能力强劲,快速爬坡。新增医院为上市后通过自建、直接并购、并购基金并购三种方式成立的新医院,受 益于公司标准化模式及品牌效应的不断增强,近年来新增医院业绩亮眼,爬坡速度非常快,不少医院在开业后第二年即 可实现盈利并在之后的年度实现更高质量的发展。

04|结语

公开数据显示,目前眼科服务行业渗透率不到3%,医疗行业的“慢”在这一行业的发展上同样展露无疑,但民营医疗服务机构在这一市场已经展现出足够的生命力。

未来眼科行业消费升级的大背景下,除了眼科服务机构,眼科上游的器械和医药同样值得关注,关于眼科赛道的竞逐故事,想必还只是开始。

/ END /

/ 推荐阅读 /

(点击图片即可阅读)

欢迎留言区讨论

▼

▼点击“阅读原文”,进入诊锁界商城

▼点击“阅读原文”,进入诊锁界商城

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1794

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2084

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4198

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1485

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1137

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 978

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1016

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1235

发表评论