近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1785

从经营战略,不难看出,威高血液净化对标全球血透之王费森尤斯的“野心”。

来源:诊锁界

作者: 星翼

6月10日,威高血液净化产业集团递交的“境外首次公开发行股份审批”申请材料获得中国证监会国际部接收。若受理通过,威高血液净化将很快向港交所递交IPO招股书。

威高血液净化产业集团成立于2004年,是国内医疗器械领军企业之一“威高集团”旗下第二大支柱产业公司,通过经营血液透析、腹膜透析和透析服务三大业务实现全产业链覆盖,为国内5000多家透析中心提供设备,投资建设近100家血液净化中心,并拥有4家肾脏病专科医院。

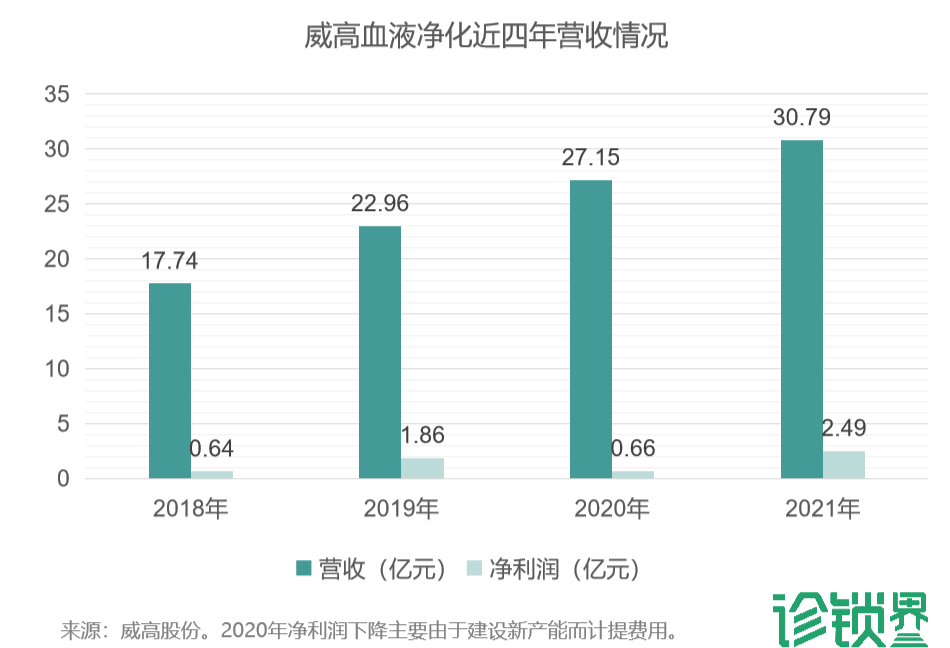

威高血液净化的透析器、透析机器、管路等设备的市场占有率约三成,综合竞争力在国内同行业中位居首位。威高股份年报显示,威高血液净化2021年营收为30.79亿元。

2021年初,威高血液净化产业集团曾在山东证监局备案,拟登陆A股,但时隔一年之后,威高血液净化改变策略,计划先在港股上市、集资5亿美元,再在A股上市。

这也是继2004年威高股份港股上市、2021年6月分拆出威高骨科在科创板上市之后,威高集团再次谋划旗下企业发起IPO。

血透市场竞争十分激烈,同为国内血透龙头的重庆山外山集团近日成功在科创板过会,其旗下拥有19家连锁血液透析中心。威高血液净化产业集团如能顺利上市,或将影响行业整合速度;而对基层广大的肾病患者而言,更多的独立血透中心被建起,是更大的利好消息。

血液透析是治疗终末期肾病患者最有效方式之一,截至2020年底,我国终末期肾病患者超过300万,治疗率却不足30%。

业内分析认为,血透行业在发达国家是排名第二位的医疗细分服务市场,而现在我国血透市场几乎处于起步阶段,未来也会成为一个战略地位非常高的医疗服务细分市场。随着大病医保的普及和国家政策的放开,血透中心的连锁合作模式未来将在我国得到快速发展。

从国营工厂到医疗器械巨头

布局“A+H”上市版图

在山东威海,当地人以进入占地600多万㎡的威高大楼工作为荣。

12个产业集团、100多家子公司、3万多名员工、600多亿固定资产,并在国内10省市都建有制造基地,体量如此庞大的威高集团在1988年时,还只是乡镇福利院中的一家小作坊。

34年前,还未成为威海首富的陈学利,出任威海国营医疗器械厂一分厂的厂长,揣着2.5万元税务周转金,带着当地农民生产一次性使用输液器。

(陈学利,图源威海日报)

1998年,工厂改制,陈学利出任公司董事长;2004年,公司更名为今日为人熟知的“威高集团”。期间,其子公司之一“威高股份”2004年在港交所上市,成为集团旗下首家上市公司。

从一次性输液器起家,威高集团逐渐跨入医疗工业,重点打造了临床护理、骨科、血液净化、药品包装、医疗介入、手术机器人、医学工程等产品线,拥有1700多项专利,医疗器械和药品也有1000多种和20多万个规格。

据其官网介绍,威高集团以“改善国民健康、打破国外垄断”为己任,目前,在全球医疗器械前15大细分市场中已进入了11个领域,实现了100多种产品实的国产替代。

可以说,威高集团是国内医疗器械行业里的巨无霸了。但陈学利的“野心”不止于此。

尽管2018年就卸任董事长一职,陈学利依然活跃,以威高控股董事局主席的身份运筹帷幄,规划着威高集团的未来。他在2020年初,要求威高集团要以医疗器械和医药产业为主业,加快发展建工、金融产业,形成医疗带动服务,服务辅助医疗的规模优势。

同时,威高集团还在不断拆分旗下子公司并谋求上市。

首先是其重点发展业务——骨科产业,2015年递交港股主板上市申请后,威高骨科经历了两度折戟,好事多磨、一波三折之后,终于在去年6月成功登陆科创板。

至此,威高股份在港股,威高骨科在A股,威高集团的“A+H”上市版图基本完成布局。迫不及待地,威高集团开始准备另一大重点业务——血液透析产业的IPO冲刺。

从上游到下游

血透王者的“产品+服务”闭环

与全球血透之王费森尤斯医疗一样,威高血液净化也采用“垂直整合”战略:从上游的透析设备起家,打造全面的透析产品线,占据一定市场份额之后,通过建设或并购透析中心,逐步拓展到下游的透析服务,并形成透析服务网络,覆盖“生产-销售-服务”全产业链。

(威高厂区,图源威海日报)

不过,业内人士分析,国内血透企业巨头不少,但或许只有威高血液净化能成为国内的费森尤斯医疗。

血透设备和耗材目前市场规模在100亿左右,但主要以高端产品进口为主,占据着87%的市场份额。其中,位列前五名之内的“日机装”品牌正是威高与日企合资设立的子公司,其透析装置销售数量市场份额超过20%。

不过,威高血液净化也许还能再往前进一步。威高血液净化自主研发生产的“聚砜膜透析器”是难得可与进口产品效果媲美的透析器,且价格比进口透析器低了30%左右,2009年上市后就处于供不应求的状态。

聚砜膜能够极大提高透析效率。1983年,费森尤斯正是凭借聚砜膜材料研发生产专利,成为全球透析产品生产行业强有力的竞争者,目前其透析产品占据了全球约40%的市场份额。

血透产品市场的天花板显而易见,这两家血透王者早早便开始布局血透中心服务网络了。

1996年,费森尤斯医疗从所属集团中独立出来,并将主营业务转向透析服务,目前在全球拥有接近4000家血液透析中心。透析服务为费森尤斯贡献了超过50%的营收,并且这一比例还在不断提升。

2011年,威高承担了原国家卫生部独立血液透析中心试点任务,在威海地区建设首批三家血液透析中心;2017年,受到政策鼓励,威高在8个省同时开工建设透析中心和肾科医院,并推广连锁标准化管理;2020年,开业的独立透析中心有近100家。

威高采取连锁化运营模式,利用规模优势分摊了成本,有效地形成价格壁垒。慢性肾病患者在医院透析需要花费400元/次,在威高透析中心仅为290元/次,患者每年可节省2万元左右。

另外,威高通过肾科医院提供肾病治疗和病后管理,也形成了患者口碑加持。在连锁经营的基础上,进行集团化布局,威高因此实现透析治疗、肾脏康复、健康管理的肾健康一体化配套。从持续增长的营收数据来看,威高血液净化的布局战略确有成效。

与公立医院形成互补

社会办血透中心前景广阔

流行病学调查显示,我国有1.2亿慢性肾病患者,患病率10.8%, 其中终末期肾脏病患者总数约100-200万人,但截至2020年底登记的在透患者仅有70多万人。根据测算,到2030年我国终末期肾病患者人数将突破300万人。

但国内现有透析中心6000家左右,独立血透中心不足十分之一,终末期肾脏病患者治疗率仅为25%,低于全球平均水平37%,远低于发达国家90%。据估计,若2030年终末期肾脏病患者治疗率达到90%,则透析服务市场规模将超过300亿。

如此,纯粹依赖公立医院提供透析服务绝不可行,需要建设独立血透中心,与公立医院形成互补。“公立医院主要治疗重症病人、早期病人和微透析病人,社会办透析中心负责维持性透析,和病人生存过程中的心理、生理、营养等全方位的指导。”

但摆在社会办血透中心的难题不少:前期场地和设备投入成本高、各地医保支付政策差异大、肾内科副高人员招募难、患者认知还未改变,这些都让民营透析中心发展面临瓶颈。目前,社会办血透中心的比例不足5%。

从2016年起,我国开始大力鼓励社会资本进入血液透析中心领域。不仅国务院、国家卫健委等多部门陆续印发了支持、规范血液透析行业的发展政策;近期江苏、浙江、山东、北京等多个省市的“十四五”医疗保障规划中也都提到了科学设置透析中心、深化带量采购以及医保改革等利好政策。

另外,今年起,北京就将扩增医保定点类型,明确独立血液透析中心可申请。这对民营血透中心又是一大利好。

正如业内分析,血透行业在发达国家是排名第二位的医疗细分服务市场,而现在我国血透市场几乎处于起步阶段,未来也会成为一个战略地位非常高的医疗服务细分市场。随着大病医保的普及和国家政策的放开,血透中心的连锁合作模式未来将在我国得到快速发展。

预计未来5年,我国将形成3~5家大型连锁透析集团,耗材费用也有望降到整体透析费用的30%以下。品牌化集团化是独立透析中心打包上市的必然途径,通过市场作用缓解单体血透中心的盈利压力。

而类似威高血液净化的民营医疗企业已经迈出了一大步,冲刺IPO、成功上市或许只是一个里程碑,但如何持续提供优质服务并树立机构影响力才是真正的挑战。

/ END /

// 本文来源:诊锁界

// 作者:星翼

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,本文图中图片基于CC0协议,已获取授权,如有疑问请联系编辑。

/ 推荐阅读 /

(点击图片即可阅读)

欢迎留言区讨论

▼

▼点击“阅读原文”,进入诊锁界商城

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1785

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2071

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4182

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1477

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1133

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 971

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1014

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1232

发表评论