中国康复医学相比发达国家起步较晚,但随着社会经济水平的提高,对康复医学重视程度也不断提高。如今,康复行业更是成为医疗投资市场最受关注的领域之一。来源:...

2023-02-17 6750

民营眼科医疗迎来“上市潮”!三十五年磨一剑,朝聚眼科跑步上市,要和“爱尔”争奶酪!

本文来源:诊锁界

作者:东壁

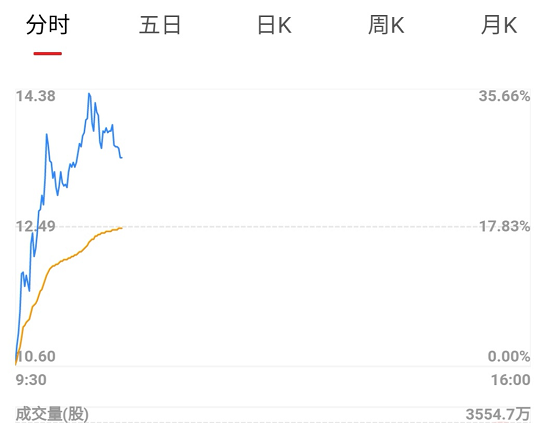

2021年7月7日,朝聚眼科在港交所主板敲锣上市,招股价为10.6港元,截至北京时间10点37分,时价13.44港元,比开盘价涨幅26.79%。最高点涨幅一度高至35.6%,市值百亿。

朝聚眼科是近一年来递交上市申请的4家眼科医疗机构中进度最快的一家。据了解,辽宁何氏眼科、华厦眼科、成都普瑞眼科于2020年7月几乎同时递交上市申请。而朝聚眼科在其半年后提交上市申请,并仅用时半年就完成了上市。

赶乌龟上山:

三十五年四十家连锁,“眼科老兵”的扩张逻辑

与上市时的“闪电之姿”相比,朝聚眼科开连锁店的速度可以说是“龟爬”。而在创始人张朝聚看来,做医疗本身就是一件“赶乌龟上山”的事——慢工才能出细活。

目前,朝聚眼科旗下有17家眼科医院及23间视光中心,并有250名以上的医师注册在业。

但从整体行业来看,三十五年四十家的连锁扩张速度实在太慢。爱尔眼科在十余年间开了两百余家连锁,希玛眼科自2018年上市后陆续拥有了18家连锁,普瑞眼科成立13年间开了20余家。

朝聚眼科慢条斯理的步调在当前“寸步必争”的市场局面中显得有些“不入流”。这一方面和创始人张朝聚的办医理念及朝聚眼科的文化积蕴有关。另一方面则可能是迫于无奈,受制于发家地——内蒙古的地域局限。

张朝聚出身于中医世家,是乾隆年间【张氏仲和堂】的后人。受此熏陶,张朝聚从青年时代起就致力于医学,并将眼科学研究作为自己的毕生追求。经多年刻苦钻研,其白内障手术达到全国先进水平,20世纪90年代即成功实施角膜移植术,成为一代眼科专家。

1988年,年过半百的张朝聚在内蒙古包头兴建了400平米的眼科门诊楼,取名为朝聚眼科,由此成立了内蒙古第一家民营眼科诊所。

朝聚眼科于1993年通过国家审批,正式步入医院时代;同时也是全国最早通过审批许可的几家民营医院之一。

张朝聚作为“医生办医”,在技术上有严格的要求。而眼科作为相对复杂的精细化专科,医疗质量需要一整套流程进行控制,从术前检查、护理、化验到手术都需要医疗质量团队的管控。朝聚眼科以“慢”作为主旋律,应当可以说是出于保障服务质量与技术的考量。

从地域局限上来说,在内蒙古,一方面相关人才资源的缺乏;另一方面从门诊量角度而言,内蒙古仅两千多万人口,且人员分散,医院服务范围内的患者数量少,诊疗量远远达不到饱和。再加之患者的受教育程度和富裕程度都不高,朝聚眼科的发展受阻。

在深耕多年之后,朝聚眼科终于选择走出内蒙古,辐射全国。

据包头新闻网2015年的一篇报道,朝聚眼科真正走出内蒙古是2011年以后。

2011年-2014年,已经在呼和浩特、赤峰、集宁有三家医院的朝聚眼科,以每年一家的速度在浙江嘉兴、浙江杭州、黑龙江齐齐哈尔扩张。

2015年,朝聚眼科将集团总部迁至北京。2016年3月份,公司迎来天使轮融资,由弘晖资本投资;2019年完成B轮近四亿融资。

走出敕勒川:

瞄准二三线,竞逐消费眼科赛道

弗若斯特沙利文报告指出,于民营眼科医院中,按2019年的收益总额计算,朝聚眼科在内蒙古排名第一,在中国华北地区排名第二;按2019年临床眼科收益计算,在中国排名第五。

而其贡献主要营收的医院主要还是集中在内蒙古及周边地区。尽管在浙东、浙北及苏北都有分支,但还远不如华北地区的占比高。

朝聚眼科在招股书中提到,除了保证内蒙古地区的现有份额和地位,未来也会提升在江浙地区的影响力,包括加速对二三线市场的下沉。

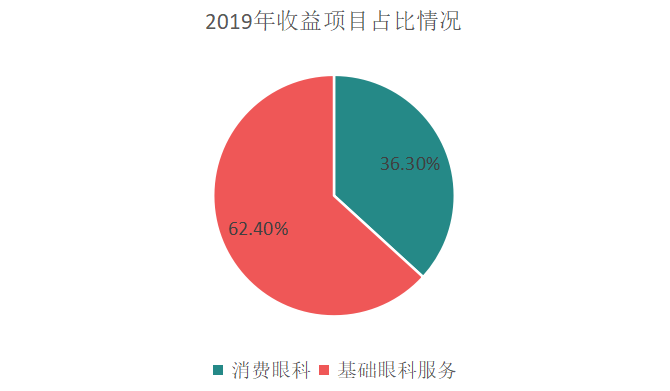

据悉,朝聚眼科的收益主要来自于消费眼科服务及基础眼科服务。其中,消费眼科服务包括屈光矫正(包括老视矫治)、近视防控以及提供视光产品及服务;基础眼科服务包括公共医疗保险计划可能涵盖的白内障、青光眼、斜视、眼底疾病、眼表疾病、眼眶疾病及小儿眼病等多种常见眼科疾病治疗。

数据显示,历史上,朝聚眼科大部分收益来自基础眼科服务。2019年,来自消费眼科服务的收入占比36.3%,来自基础眼科服务的收入占比62.4%。

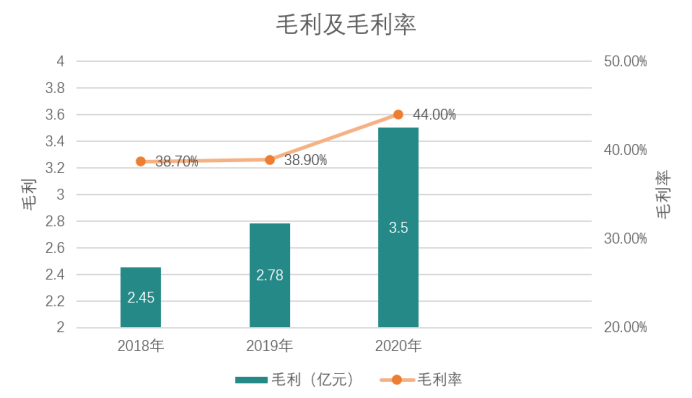

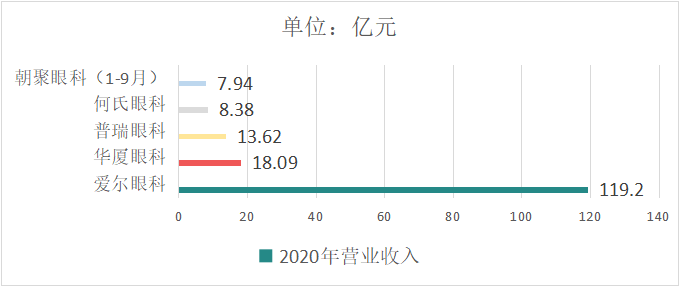

招股书显示,2018年、2019年公司收益分别为6.33亿元和7.15亿元,2020年实现营业收益7.94亿元,年复合增长率为12.0%。

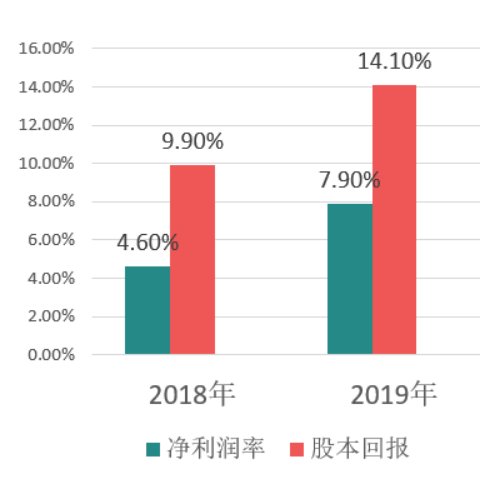

公司的净利润率由2018年的4.6%上升至2019年的9.9%;股本回报率由2018年的7.9%上升至2019年的14.1%。

朝聚眼科认为,公司盈利能力的提升,原因之一是公司将战略重心更多地放在消费眼科服务业务上,这比基础眼科服务产生更大回报。

掌门人张丰生也曾在一采访中透露,消费级眼科市场将作为朝聚眼科的下一个发展方向。

对手林立,南征不易:

“爱尔恒强”,市场仅存份额几家同分

▍巨头林立,朝聚眼科鲜有优势

民营眼科医疗的主力是飞秒激光手术和白内障手术。中国近视人数比较多,飞秒手术市场一直较大,但早期公立医院不做飞秒,所以给了民营眼科医院机会,近年眼视光业务凭着接近50%的高毛利率也成了民营眼科的“新宠”。

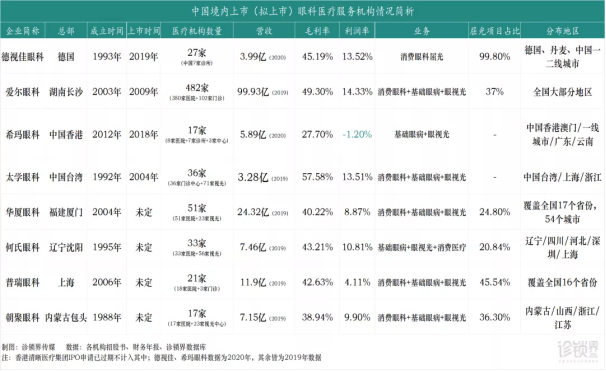

综合分析来看,爱尔眼科作为国内眼科服务龙头,商业模式成熟、营收稳定,相较国内已经上市的德视佳、希玛眼科、太学眼科、朝聚眼科来说,体量最大(482家医疗机构),毛利率较高(49.3%)。

从中国台湾而来的太学眼科(台湾名大学眼科),早在2004年上市,在大陆的江浙地区也不断扎根发展,近大陆已有10余家门诊中心(含医院共建)。

从其2019年的财务数据来看,其毛利率高达57.58%,以门诊和诊所形态的轻投入,其成本控制相当出色。

来自香港的希玛眼科登临港股时名噪一时,还得到腾讯控股主席马化腾的千万港元认购投资,虽然净利润有所波动,营收仍保持了高速稳步的增长,伴随而来的是其步伐的迅速扩张:自2018年上市后,从香港到北上广深,从粤港澳大湾区到长三角,陆续拥有了17家门店。

在资本助力下的希玛眼科正处于跑马圈地阶段,面临口碑建设和基建投入的资金压力,面临庞大的眼科诊疗市场和日益增长的消费医疗需求,希玛眼科的厚积薄发才刚刚开始。

华厦眼科早年作为厦门行政区下属的事业单位,后改制为营利性民营医院,又有厦门大学附属医院的金字招牌,学术团队根基深厚,医院数量仅次于爱尔眼科,体量相对庞大。今年六月下旬,华厦眼科于创业板首发上会,正在加紧冲刺创业板IPO。

由此而言,朝聚眼科在大头林立的局势下并无突出优势。且就目前来看,在朝聚眼科四十家连锁医院中,超过一半仍存在亏损。据招股书表述,亏损原因在于新建医院需要回本周期。

新建医院自然需要回本周期,其盈亏平衡的耗时最终取决于地方资源的整合能力,比如医疗资源、公共资源以及品牌影响力等等,短则几个月,长则几年。

而朝聚眼科与不乏觊觎者的苏北、浙东、浙北等地市场之间是否存在壁垒,是否能够利用在内蒙古地区的发展经验整合地方资源,目前仍不好说。

▍在等量级别的竞争,朝聚眼科尚未建立局部竞争优势

根据2020年年报,爱尔眼科全年实现营业收入119.21亿元,同比增长19.24%;实现净利润18.77亿元,同比增长25.01%。华厦眼科实现营业收入18.09亿,实现净利润2.15亿。

而“盘踞”西南的普瑞眼科和“占守”东北的何氏眼科同期分别实现营业收入13.62亿元和8.38亿元,分别实现净利润1.09亿元和1亿元。

从营收数据上来看,爱尔眼科作为国内眼科服务龙头,在千亿级别的民营眼科市场上,尚未找到与之匹敌者。

而普瑞眼科、何氏眼科、华厦眼科等几家等量级别的眼科品牌在各自“地盘”的深耕不辍,建立起了局部的竞争优势。

在这样的市场格局下,朝聚眼科要走完“南征之路”,完成对二三线市场的下沉,不仅需要战术攻略,也需要乘借东风;不仅考验企业的运营手段,也考验企业的群众基础。

▍朝聚眼科多年修炼,打造大牛股潜质

作为眼科“老兵”而言,朝聚眼科凭借其与爱尔眼科“钞能力”不同的扩张思维,在市场价值链上已初步建立不可替代的竞争地位。就长久而言,朝聚眼科也不可说不具备成为大牛股的潜质。

集群化运营模式造就了朝聚眼科将成为港股市场的稀缺标的。据了解,朝聚眼科是港股第一家根植中国的大型眼科医疗服务集团。

随着加大拓展毛利水平较高的消费眼科服务,朝聚眼科的整体盈利能力也在不断提升。

据wind数据显示,朝聚眼科43.9%的毛利率,远高于2020年前三季度医疗保健设备与服务行业毛利率平均值的29.9%。而国内眼科一哥爱尔眼科的2020年前三季度毛利率约为47.7%。反映朝聚眼科的毛利水平位列行业第一梯队。

可见,朝聚眼科作为国内最早一批成立的眼科服务企业,多年来积累了良好的市场信誉及丰富的临床经验,为未来壮大打下了夯实的基础。

随着登陆资本市场条件的放开及各专科医疗服务企业的逐步长大,专科医疗服务上市公司的发展将更快、更多。而民营眼科领域的发展已经呈现出较其他专科领域更为“繁荣”的市场景象。

眼科赛道虽值万金,但从竞争格局上看,市场份额的蚕食化愈演愈烈;从产品布局上看,同质化的发生不可避免,规模分化效应也开始显现。

体量庞大的“大牛”独当一面,不少“预备队”正在候场。在同一赛道上,如何提高竞争力和吸引力,如何打造品牌的差异化,竞逐者们还有诸多难题待解。

//本文来源:诊锁界

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,本文图中图片基于CC0协议,已获取授权,如有疑问请联系编辑。

- 推荐阅读 -

欢迎留言区讨论

▼

本篇文章来源于微信公众号: 诊锁界

相关文章

中国康复医学相比发达国家起步较晚,但随着社会经济水平的提高,对康复医学重视程度也不断提高。如今,康复行业更是成为医疗投资市场最受关注的领域之一。来源:...

2023-02-17 6750

随着疫情防控新常态的到来,医药行业整体呈现原生需求回弹、市场推广产品创新、估值切换、投融资行为升温等迹象,我们有理由相信2023年是中国市场向“后疫情...

2023-02-07 6519

亿欧智库发布2022年中国康复医疗行业报告,报告从中国康复医疗行业:发展背景、发展现状、行业细分市场、科技赋能行业创新、康复医疗企业案例分析、以及行业...

2023-02-04 6682

随着健康消费意识提升和老龄化趋势加剧,国内口腔医疗服务机构在近5年内迅猛增长,根据弗若斯特沙利文分析,民营口腔医疗市场规模已于2021年突破1000亿...

2023-01-30 6534

据海外经验,防疫管控放松后,短期内门诊量会因新冠确诊病例大幅增加而有所下滑, 但恢复迅速,尤其是眼科门诊,同比增速比刚需科室增速平均高12%。来源:眼...

2023-01-24 5633

中国医院领域正在迎来“超级并购”的时代。来源:泰合资本在宏观环境动荡加剧的2022年,资本开始趋向两极化发展:一方面,资本愈发向以新一代技术革命为代表...

2022-08-14 13856

导语:近日,由深圳市创新投资集团有限公司(简称:深创投)领投,创业团队和睿泽创投继续跟投的唯嘉儿科宣布完成A轮融资。据悉,本轮融资完成后,唯嘉儿科总体...

2021-11-01 10752

导语:2021年10月15日,广州康立明生物科技股份有限公司(简称“康立明生物”)正式宣布完成5.6亿元规模D轮融资。本轮融资再次获得顶级投资机构青睐...

2021-10-15 10181

发表评论