诊锁界" data-miniprogram-type="image" data-miniprogram-imageurl="https://mmbiz.qpic.cn/sz_mmbiz_gif/Dm5HAQPyZDvpeeWmIjsT7PdQFtd6b4UcF0aPibdib744WxgHiaHibDbQGdeLjQNsIOELPpiazwKPwO06CsHS4SCne4g/640?wx_fmt=gif&from=appmsg" data-miniprogram-servicetype="" href="">

智飞生物凭借独家代理默沙东九价HPV疫苗“躺赢”,万泰生物二价HPV疫苗销量首次下滑,沃森生物二价HPV疫苗批签发量却大幅增长。随着国内三家HPV疫苗企业相继发布半年报,千亿元HPV市场正迎来变局。

来源:

诊锁界综合

编辑:南河

封面来源:pexels

登陆北交所不到一年,康乐卫士又启动赴港上市计划。1月29日,北京康乐卫士生物技术股份有限公司(以下简称“康乐卫士”)在港递交招股书,拟在香港IPO上市。2015年9月,康乐卫士在新三板挂牌上市,2023年3月在北交所成功上市。若此次一旦在港交所上市,康乐卫视将有可能成为国内首家“北+H”的两地上市的企业。

首家 “北+H”?1300元一针的疫苗撑起一个IPO

康乐卫士成立于2008年,是一家深耕疫苗研发和产业化业务的企业,专注于重组蛋白疫苗的研发,尤其是国产HPV(人乳头瘤病毒)疫苗的开发,他们拥有全球最丰富的HPV疫苗产品组合。截至目前,公司的疫苗产品均处于研发阶段,尚无疫苗产品上市销售。公司的主要收入来自销售用于研发的优质检测试剂。据财报显示,近五年时间,康乐卫士累计亏损约10亿元。亏损的背后与他们在疫苗研发的高额研发投入可能有很大关系。从2019年至2023年前三季度,公司研发投入分别是2295.44万元、1.18亿元、2.18亿元、2.37亿和1.77亿元,呈现出逐年增长的态势。尽管康乐卫士面临着一定的财务压力,但他们对疫苗研发依然坚定投入和广泛布局。

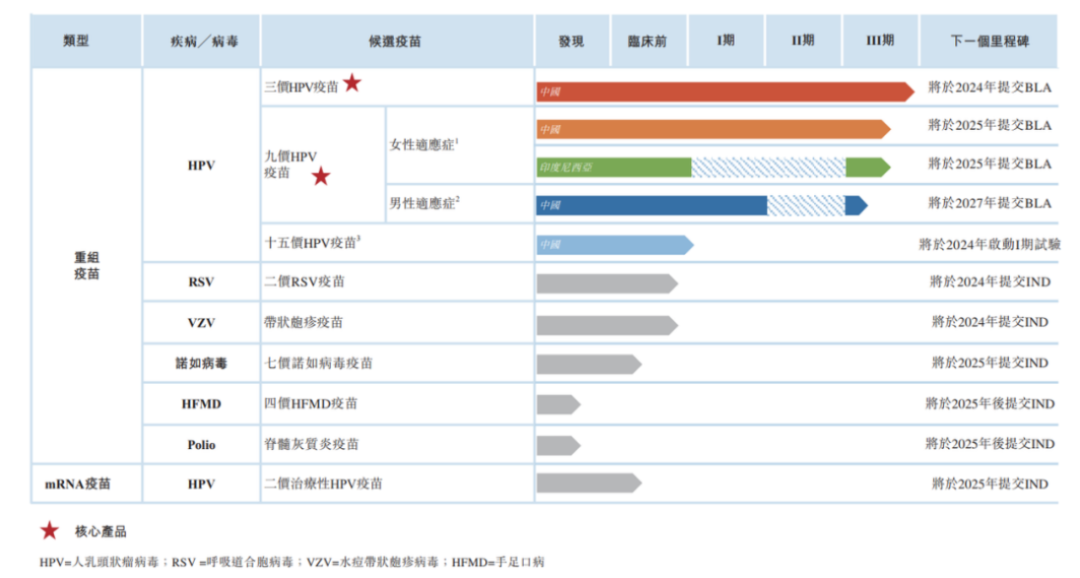

图 / 康乐卫士招股书

康乐卫士的三款HPV疫苗组合,在市场上有着很高的知名度,以其出色的品质和广泛的适用性,引领业界满足不同人群对不同服务的需求。据招股书,截至2023年上半年,康乐卫士在研的三价HPV疫苗、九价HPV疫苗(女性适应症)和九价HPV疫苗(男性适应症)均已进入III期临床试验,十五价HPV疫苗已取得国家药监局的临床试验批准通知书。康乐卫士的核心产品— —接近商业化的三价HPV候选疫苗,具有高度的针对性和有限性,专为保护东亚女性而设计,预计将于今年年底前在中国提交生物制品许可证申请(BLA)。另一款核心产品,康乐卫士的III期九价HPV候选疫苗,预计将成为首批获准用于女性的国产九价HPV候选疫苗之一,计划于明年在中国提交BLA。值得一提的是,这也是中国首个开始对男性进行关键效力试验的国产九价HPV候选疫苗。康乐卫士亦正在积极开展海外九价HPV候选疫苗工作,他们已经在印度尼西亚就女性适应症进行了III期临床试验,预计将于2025年向印度尼西亚BPOM提交BLA,有利于他们进一步提升在全球疫苗研发领域的竞争力。令人瞩目的是,康乐卫士的准I期十五价HPV候选疫苗,引领着全球疫苗研发的潮流,展示出了其在疫苗研发领域有着较强的创新能力和技术实力。这款疫苗在全球所有可商业化或已取得IND批准的HPV疫苗中,其价次最高,将于2024年启动一期临床。除上述几款核心疫苗外,康乐卫士还有六种正在开发中、针对有医疗需求缺口或迫切需要疫苗升级的疾病领域的临床前候选疫苗,包括RSV候选疫苗、带状疱疹候选疫苗、七价诺如病毒候选疫苗、其他重组候选疫苗(一款重组四价HFMD候选疫苗和一款小儿麻痹症候选疫苗)、mRNA二价治疗性HPV候选疫苗。康乐卫士目前已在北京搭建了符合欧盟和中国GMP条件的中试生产车间,建筑面积超过3,000平方米。公司还在昆明大力

投资新的生产基地,为日后的商业化生产提供支持。昆明生产基地符合中国、欧盟和世卫组织的GMP要求等世界级质量标准,规划年产能1000万剂三价HPV疫苗,另加3000万剂九价HPV疫苗,计划于2024年后半年申请获得昆明生产基地的药品生产许可证。康乐卫士此次赴港上市,计划将募集到的资金,一方面用于核心产品的临床试验生产及商业化,旨在为公司带来更多的市场机会和竞争优势。其次,还将用于临床前候选疫苗的开发,以不断丰富公司的产品线,满足更多患者的需求。另一方面,康乐卫士还将积极探索潜在的

投资、收购、引进许可、合资及其他合作机会,进一步拓展业务领域,增强公司综合实力和市场竞争力。招股书显示,截至2023年9月末,康乐卫士在手现金及现金等价物为2.53亿元,与期初6.65亿元相比减少4.12亿元。对于康乐卫士来说,实现产品商业化无疑是扭亏的最佳途径,其最先实现商业化的产品或将是核心产品HPV疫苗。康乐卫士产品上市后能否在激烈的竞争中获得一席之地?公司何时能够扭亏为盈?此次IPO能否顺利?诊锁界将持续关注。

HPV疫苗行业销售及竞争格局分析

目前,我国已有5款HPV疫苗产品获批上市,其中包含3款进口HPV疫苗和2款国产HPV疫苗。进口疫苗为葛兰素史克二价HPV疫苗、默沙东四价HPV疫苗和默沙东九价HPV疫苗。国产疫苗为万泰生物和沃森生物的二价HPV疫苗。其中,九价HPV疫苗可以预防90%的HPV病毒。根据弗若斯特沙利文数据显示,中国HPV接种率由2017年的0.15%增长至2020年的1.68%,2020年累计接种率达到3.61%。与国外发达国家70%的接种率相比,中国适龄女性的HPV接种率仍处于低水平,国内HPV存量市场巨大,接种率仍有较大提升空间。2023年12月27日,公众号“夏天投研”基于批签发统计计算出,2017年至2023年近7年国内HPV疫苗的销售量。回顾历史数据,我们可以看到,从2017年至2023年,HPV疫苗的批签发量从1.5百万支逐年攀升至2735.7百万支。尤其是2022年,销售量大幅上升,达到了2677百万支,业内人士推测,显著增长的背后是沃森生物和万泰生物两家公司的大规模销售,它们的销售额分别为178万支 、2500万支,这两家公司占据了该年度HPV疫苗市场的绝大部分份额。

图 / 夏天投研

2023年,万泰生物和沃森生物2价HPV销售量和批签发数量出入较大,沃森按照三季度披露上海泽润营收,大概销售100万剂,预估今年共销售130万剂。万泰生物半年报披露销售破千万剂,鉴于三季报营收大幅下滑,预估全年销售1800万剂。从智飞生物三季报反映,4/9价销售火热,全年销售量以批签发统计,则2023年共销售:20+1.3+42.6+2.3=66.2百万剂,那么HPV疫苗从上市到2023年底共销售大概1.86亿剂。全按每人完全接种3剂,则1.86÷3=0.62亿人完成接种程序。(由于9价HPV2022年下半年才扩龄,之前使用年龄为9—26岁,粗略认为超出45岁且完全接种3剂的人群与赴香港接种的人群相当,9价HPV疫苗2016年3月在香港上市)。则HPV疫苗渗透率:0.62÷3.2=19.4%,由于9—14岁女孩若接种国产2价HPV疫苗,只需接种2剂。HPV疫苗真实渗透率比19.4%更高。由近年来看,尽管在经济下行,消费降级的市场背景下,HPV疫苗消费市场无疑是乐观的。根据近年的相关媒体报道,我们可以确定两款二价HPV疫苗已经开打价格战。万泰生物的“馨可宁”是国产二价HPV疫苗第一款上市产品。自2019年上市以来,长期占据国产二价HPV疫苗市场,也带来傲人的业绩。但2022年沃森生物的二价HPV疫苗“沃泽惠”上市,为了市场份额,沃森生物不惜降低价格拿下政府的招投标项目。沃森生物的低价在2022年获得了不少项目。万泰生物也选择主动降价,2023年7月,在广东省政府采购中心官网公开的广东省2023年入学适龄女生人乳头瘤病毒(HPV)疫苗采购项目结果公告中,万泰生物则报出了116元/支的低价而成功中标,降幅接近65%。但降价并未带来更多收益,2023年上半年年报显示,万泰生物营业收入41.64亿元,同比减少29.78%;归属于上市公司股东的净利润17.02亿元,同比减少36.78%;万泰生物称,业绩下降原因之一便是二价宫颈癌疫苗及新冠相关产品销售收入出现较大下降,导致净利润下降。在九价HPV疫苗上,智飞生物是默沙东四价和九价HPV疫苗在国内的独家代理商,受益于HPV疫苗红利,智飞生物业绩随之水涨船高。半年报(2023年上半年)显示,智飞生物上半年代理产品营收235.83亿元,占总营收的比重超过95%。营利双收的背后,是合作伙伴默沙东在中国市场的大卖。总体来说,智飞生物凭借独家代理默沙东九价HPV疫苗“躺赢”,万泰生物二价HPV疫苗销量首次下滑,沃森生物二价HPV疫苗批签发量却大幅增长。随着国内三家HPV疫苗企业相继发布半年报,千亿元HPV市场正迎来变局。当前很长一段时间,四价HPV疫苗因价比九价HPV疫苗低,价格又比二价HPV疫苗高,在上市既不受社康中心又不受消费者青睐。此外,国内多家企业也在布局九价HPV疫苗甚至更多高价疫苗。包括万泰生物、沃森生物、博唯生物、康乐卫士、瑞科生物的相关产品都已经进入三期临床阶段。未来一旦上市,价格战也不能避免。在9价疫苗领域,进展较快的康乐卫士、江苏瑞科、万泰生物、博唯生物,处于临床三期;4价疫苗领域,进展最快的是北京、成都生物制品研究所,同样处于临床三期。同时,本土疫苗企业的“走出去”战略正在提速。2023年上半年,万泰生物的2价HPV疫苗就顺利出口泰国,柬埔寨和埃塞俄比亚等地。沃森生物与印度尼西亚合作方启动了13价肺炎结合疫苗和2价HPV疫苗原液在印度尼西亚进行本地化分包装的技术合作。一位接近疫苗研发公司人士表示,HPV疫苗市场依然巨大,九价HPV疫苗正在成为市场领衔产品,多家疫苗企业加速九价HPV疫苗的研发竞争,市场硝烟味四起,但在供不应求的整体市场行情下,HPV疫苗市场还远没有饱和,市场渗透率仍然有很大的增长空间。因此,高价苗研发能力和投产速度正在成为HPV疫苗企业的核心竞争力。参考资料:

1.康乐卫士招股书;

2.夏天投研,浅谈国内HPV市场空间,2023,12

3.HPV疫苗的变局时刻 价格激战、海外扩张和“躺赢”,福布斯中国网站,2023,094.康乐卫士赴港IPO:五年累计亏损约10亿元 核心产品HPV疫苗市场前景难测,2024.02

/ END /// 本文来源:诊锁界综合

❖ 慎重声明:本文内容仅供学习交流,

观点仅代表作者本人立场,版权归原作者所有,本文图中图片基于CC0协议,已获取授权,如有疑问请联系编辑。

更多运营干货欢迎关注▼

本篇文章来源于微信公众号: 诊锁界

发表评论