近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1795

在如火如荼的各级医院并购之余,一些央企、国企纷纷开始在基层医疗做出探索

本文来源:诊锁界

编辑:太白

2021年底,全国诊所类机构数量已经突破27万家,其中约2万家为公立诊所(国有/集体所有),25万家为非公立的民营诊所,占比约92%。在国家鼓励社会办医的风潮中,“国家队”布局社会办医的决心越发明显,从国企医院改制时期的“华润、中信、北大、复星”四大系,到通用医疗、宏信健康、新里程医疗等后起之秀逐渐做大做强,在大规模的医院并购之余,一些央企、国企纷纷开始在基层医疗做出探索。

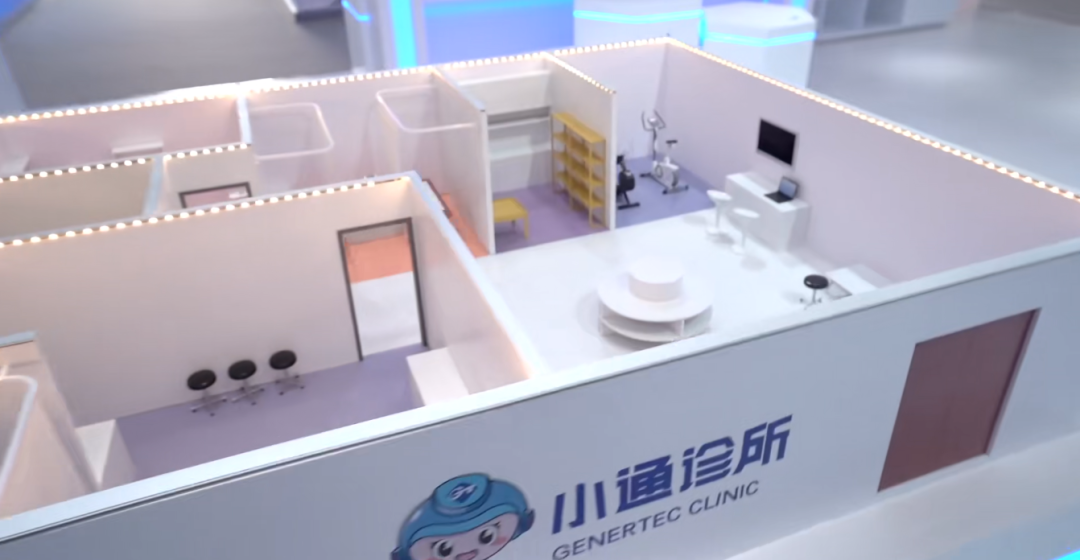

小通诊所(GENERTEC CLINIC)是通用技术集团依托社区资源孵化的连锁诊所品牌,以线下的实体全科诊所为核心,并延伸至线上线下一体的大健康服务体系。

小通诊所的概念可以追溯到2021年3月的两会期间,通用技术集团董事长于旭波提出建设“小通诊所”以满足多元化就医的诉求。在2021年5月,首家“小通诊所”在沈阳机床园区内揭牌,第一家小通诊所就此露面,完成从概念到实体的落地。

图源:沈阳晚报 陈鸿博摄

图源:沈阳晚报 陈鸿博摄

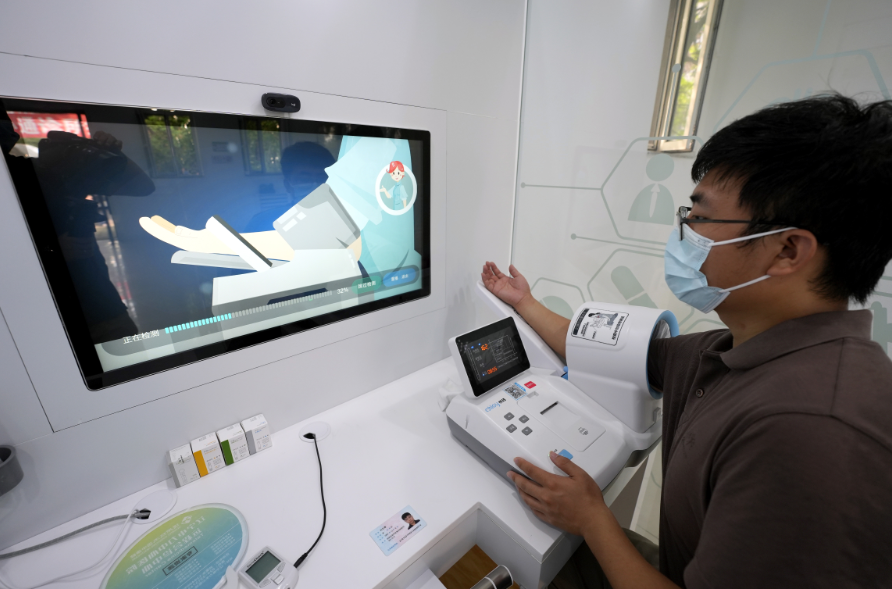

截止2022年8月,小通诊所在全国多省市完成了184家的挂牌布局,包括移动诊所、云端诊所、实体诊所三种类型,云诊所通过智能检测系统与互联网信息化终端,主要在慢病管理、眼科、糖尿病AI等领域实现远程的健康管理与诊疗需求。实体诊所包括自建和授牌两种形态,授牌诊所涵盖了职工医院门诊、社区卫生服务中心(站)、企业医务室、集团参股的个体诊所等,占实体的绝大多数。移动诊所更多通过“移动诊疗车”实现基层和边远地区的流动诊疗服务。

图源:通用医疗

图源:通用医疗

从小通诊所的三步走规划来看,似乎也合乎情理,先打样板,将样板模式跑通再进行快速的标准化。但在外界看来,因为大多是针对集团内外散、小的单体医疗机构采取授牌和视觉提升,辅助一些供应链产品植入,在运营和财务上并未实现太多干预,更多像是一种品牌升级的探索与整合。

在第一阶段,小通诊所主要对旗下社区医院门诊、社区卫生服务站、职工医务室进行审批申请与品牌授权,形成统一的品牌搭建,并在这些试点机构中打造典型,根据小通诊所的二代规划,内部将统一配置智能检测、健康促进、专家诊疗、治疗、中医理疗、健康宣教、自助服务等7个功能区。

在第二阶段,主要是在针对门店的建设、管理能力进行统一与标准化探索。

❶与其他连锁诊所一样,小通诊所在运营建设标准化上主要保持着“五统一”的思路——即“统一品牌、统一形象、统一服务、统一标准、统一信息化平台”。

❷单独成立专业的医疗运营管理团队,打造小通诊所管理中心,聚焦市场营销、运营管理、质量安全和绩效考核等模块,对所有小通诊所运营情况定期监管。

❸构建全科医生培养体系,打造家庭医生服务团队,为诊所复制和连锁提供人力资源支撑。

❹构建小通诊所信息化体系,实现线上线下融合发展,重点推广慢病管理、眼科、糖尿病AI和云HIS体系。

经过第二阶段的打磨和基层诊疗特色规范形成后,在第三阶段计划快速实现全国性、多类型、标准化机构布局。

第三批小通诊所康复区

第三批小通诊所康复区

小通诊所的背后,是“通用技术医疗”这一央企医疗集团,2019年7月通用医疗正式在北京组建,旗下有宝石花医疗、环球医疗、国中康健等总计330余家医疗机构,在医疗服务之外,医药供应链、健康管理、康复养老、金融健康等领域同样有庞大覆盖布局。

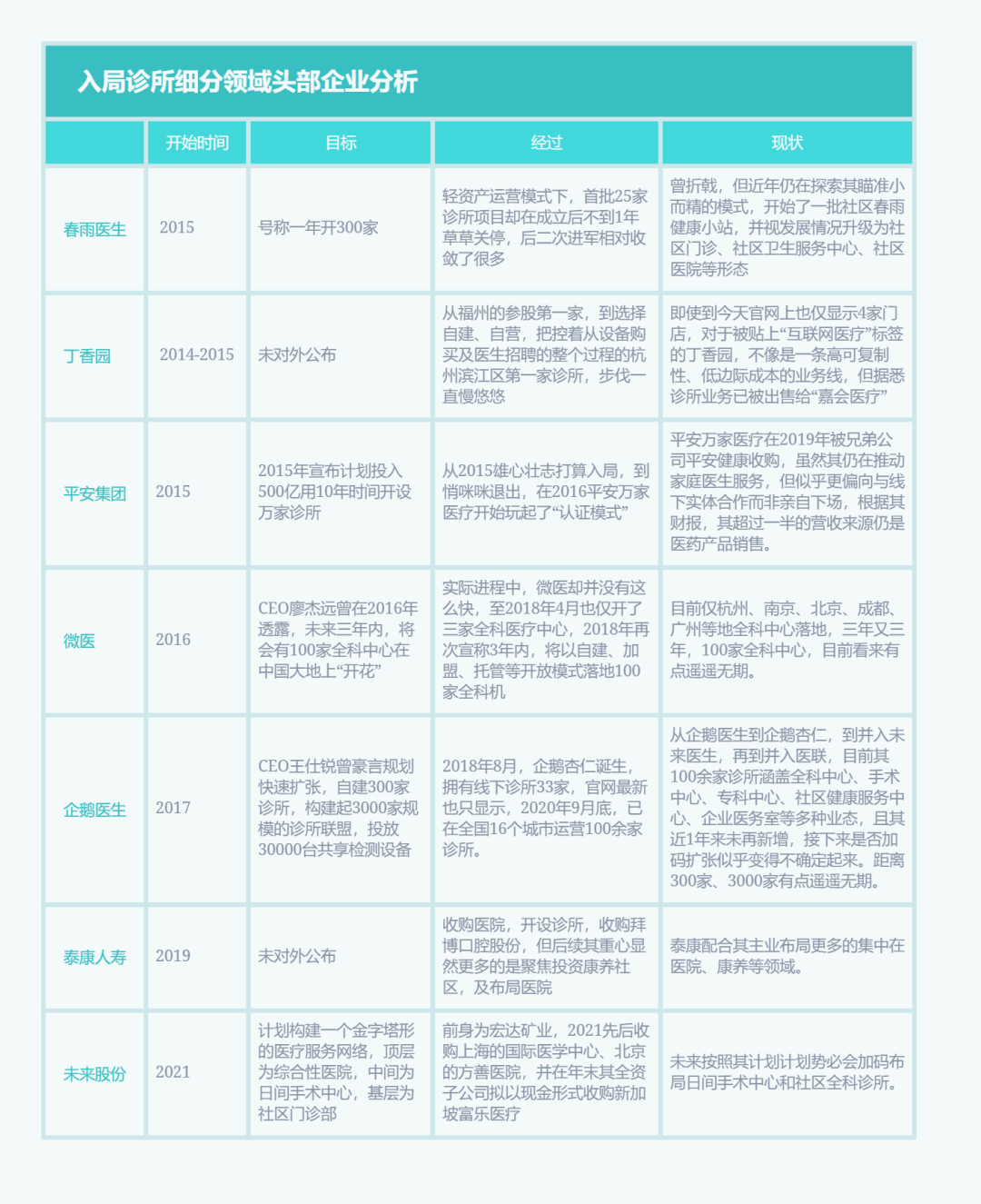

早在2018年7月,国资委指定华润健康、国药集团、中国诚通、中国通用、中国国投、中国国新等六家央企作为医院改制托管平台,自此国家队布局医疗领域也迎来加速。在诊所领域,华润UCC、平安万家、国药集团均有不同程度的尝试,但大型连锁统一品牌的整合行动都最终折戟,分散的自营或控股单体诊所成为主要手段。

长期以来,社会办医一直是强基层的自发力量和必要力量,在全国97万家基层医疗机构中,半公半私的村卫生室、个体诊所、社会办连锁诊所占据了总体量的九成以上,公立体系中社区卫生服务中心、家庭医生队伍在政策倾斜中也在不断壮大,但囿于体制机制不能够灵活开展商业模式的创新探索,只能实现公卫和基本医保诊疗项目的“保基本”。

央企、国企在医疗服务的投入,正处于大批量二级三级医院的收并购收尾阶段,将现有医疗资源整合盘活、提高运营效率、扭亏为盈上是其下一个阶段的目标,当其真正将目光精力投向基层医疗的慢病管理市场、社区医疗市场、健康管理市场,或抽丝拨茧大手笔并购,或步步为营带头洗牌重构,当发现社区医疗在“央企责任”之外固有的诸多医疗健康价值,必然将大刀阔斧地开展初级医疗保健网络的构建。

/ END /

欢迎留言区讨论

▼

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1795

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2084

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4198

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1485

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1137

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 978

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1016

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1235

发表评论