近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1689

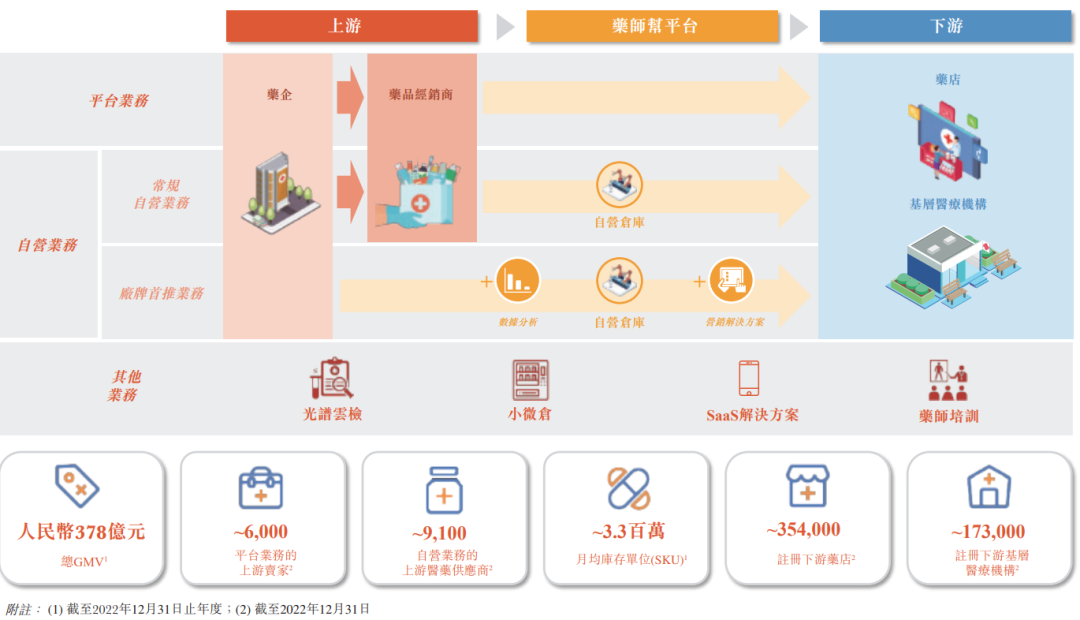

6月28日,药师帮在港交所挂牌上市,高峰市值接近150亿。作为一家互联网院外药品流通企业,其服务涵盖了零售药店、诊所/门诊部、村卫生室、卫生院等52万家基层医药终端机构。药师帮在资本市场的反响背后,隐藏着基层医疗下沉市场的广阔机遇。

来源:诊锁界

作者:太白

6月28日,来自广州的药师帮挂牌港交所成功上市,开盘股价高开15%,截至14时整,药师帮市值超过130亿。据弗若斯特沙利文数据,药师帮是国内市场份额最大的院外市场医药电商B2B平台,服务着35.4万家药店和17.3万家诊所/卫生院/村卫生室等基层医疗机构,业务覆盖了中国97%的县城和82%的乡镇,拥有30.8万的月活跃买家和92%的付费率。

与面向院内市场和大型连锁药房的医药流通平台、互联网医药零售平台不同,药师帮起家业务来自被称为第三终端的院外市场,再加上通过平台补贴让利、与供应商谈判议价,提供给终端颇具性价比药品的打法,被外界称作采取“农村包围城市”战略的“药界拼多多”。

01|8年缔造“医药圈拼多多”,曾被上游药企联合“断供”

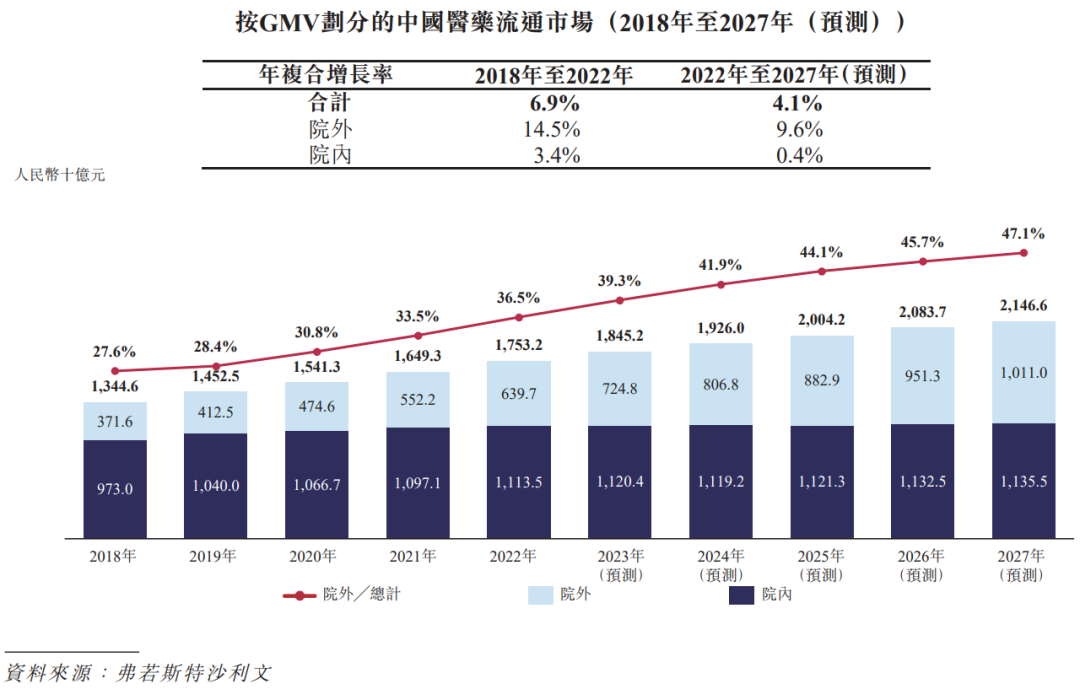

以诊所、药店为主要代表的医药院外市场数量规模庞大,2022年底我国单体药店26万家,连锁药店36万家、诊所/门诊部32万家,一项学术文章调查显示,80%个体诊所(不包括社区、村卫生室及连锁诊所门诊)每月药品采购部超过1万元,院外市场存在资金周转快、交易频次高的特点。弗若斯特沙利文数据显示,2022年中国院外数字化医药流通服务市场规模达6397亿,过去5年复合增长率为14.5%。

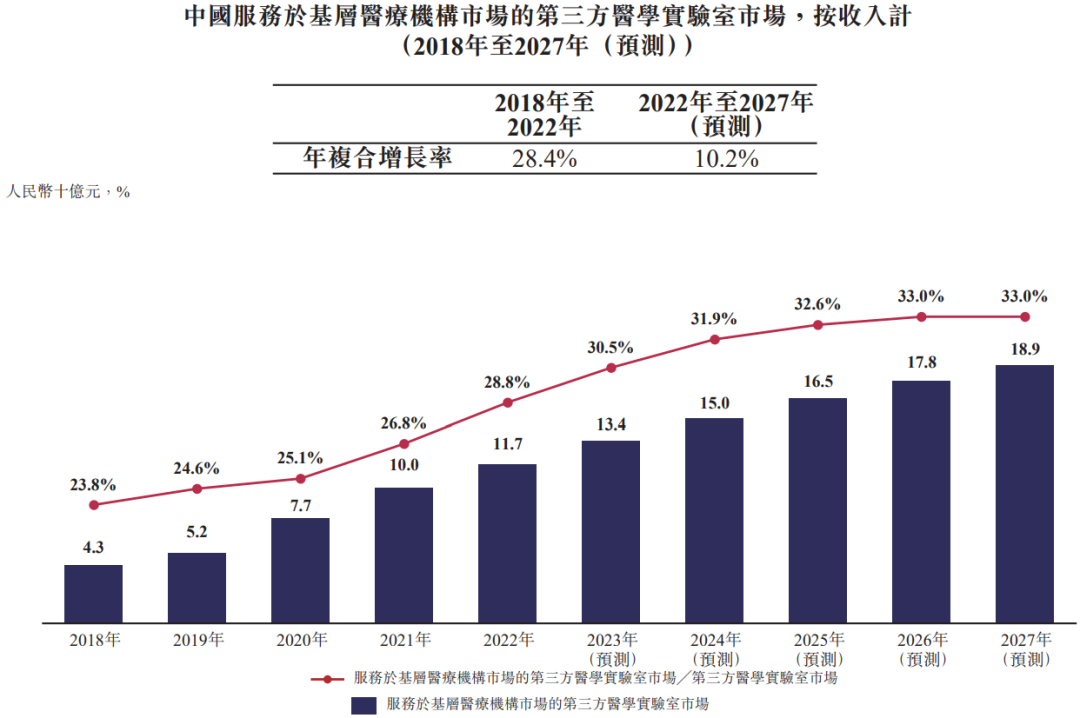

中国服务基层的第三方医学实验室市场规模

中国服务基层的第三方医学实验室市场规模

图源:招股书/弗若斯特沙利文

尽管药师帮近三年保持50%以上的复合增长增速惊人,但在2019年4月,因线上线下药品价格差纠纷,药师帮还曾被多家上游供应链企业如扬子江药业、哈药集团、九州通、太极集团等联合号召经销商断供,引起医药圈震动,很快自2020年药师帮推出了厂牌首推业务,逐步与各大企业修复关系,前后累计为500家知名药企提供了多个药品的数字化营销等高效方案面向院外渠道。

02|医改深入推进,院外市场、非公医疗增势迅猛

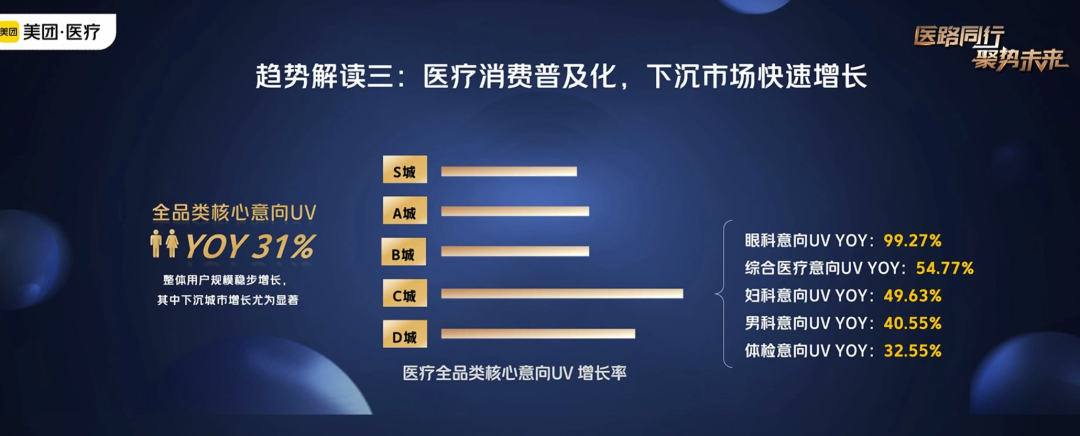

图源:美团·医疗年会

图源:美团·医疗年会 / END /

/ 诊锁甄选-运营好书推荐 /

▼

▼点击“阅读原文”,进入诊锁界甄选商城

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1689

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 1984

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4080

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1407

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1094

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 926

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 987

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1196

发表评论