近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1795

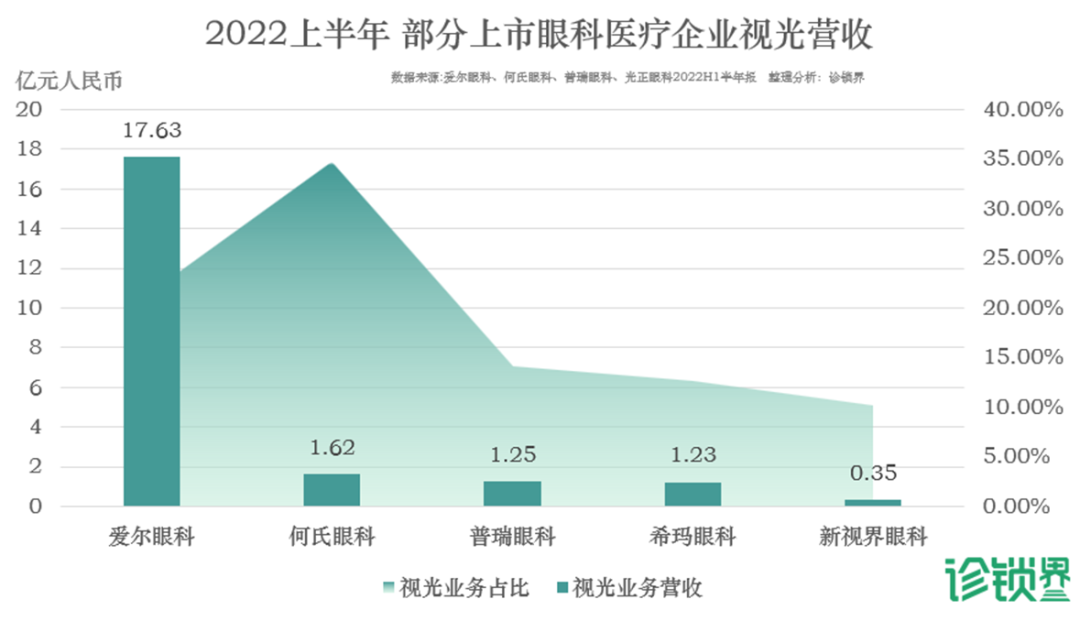

“生长发育、眼视光、脊柱侧弯”成为当下最火热的儿童细分专科赛道,8月底,各大眼科医疗上市公司公布了2022年前6个月的业绩报告,经过剖析研读发现,在屈光矫正之外,视光服务已经成为各大眼科医疗机构业绩增长的首要驱动力,越来越多的眼科诊所、眼视光门诊出现在街头巷尾。

据各大公司年报披露,2022上半年,爱尔眼科视光服务项目营收17.6亿元,相比2021年同期增加15.67%,期间爱尔旗下新设立了14家眼科门诊、诊所。以“三级眼保健体系”为主打特色的何氏眼科,视光板块贡献了约1/3的收入,上半年其视光服务营收为1.6亿元,相比2021年同期增长6%,正在辽宁、重庆积极筹建7家新的视光门诊。

2022上半年,普瑞眼科上海、长春、北京、西安院区均受疫情封控限流影响,整体基础眼病诊疗量均有下降,但眼视光板块营收并无太大波动,保持在1.2亿的营收稳健发展。

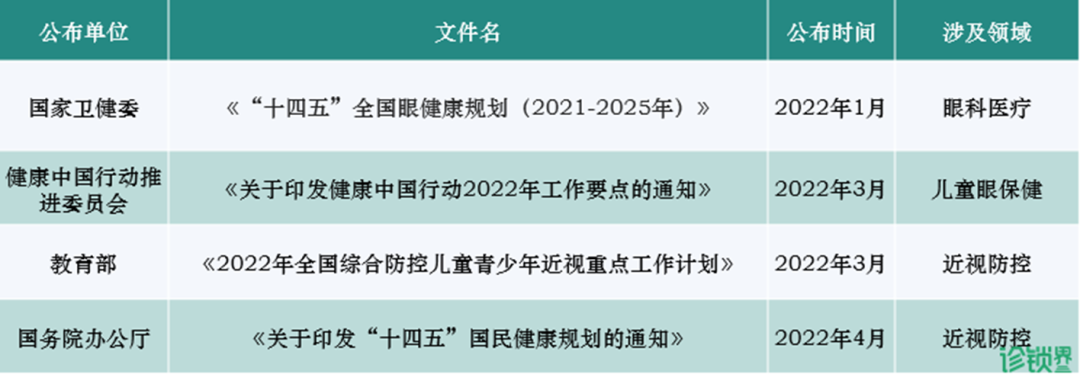

2022上半年中央部委关于眼健康的政策性文件

行业龙头爱尔眼科认为,国家大力推行“近视防控”“防盲治盲”等战略,当前医学科普推广取得一定成效,居民的眼健康意识和医疗消费意识均有提升,让眼科医疗服务行业迅速发展。

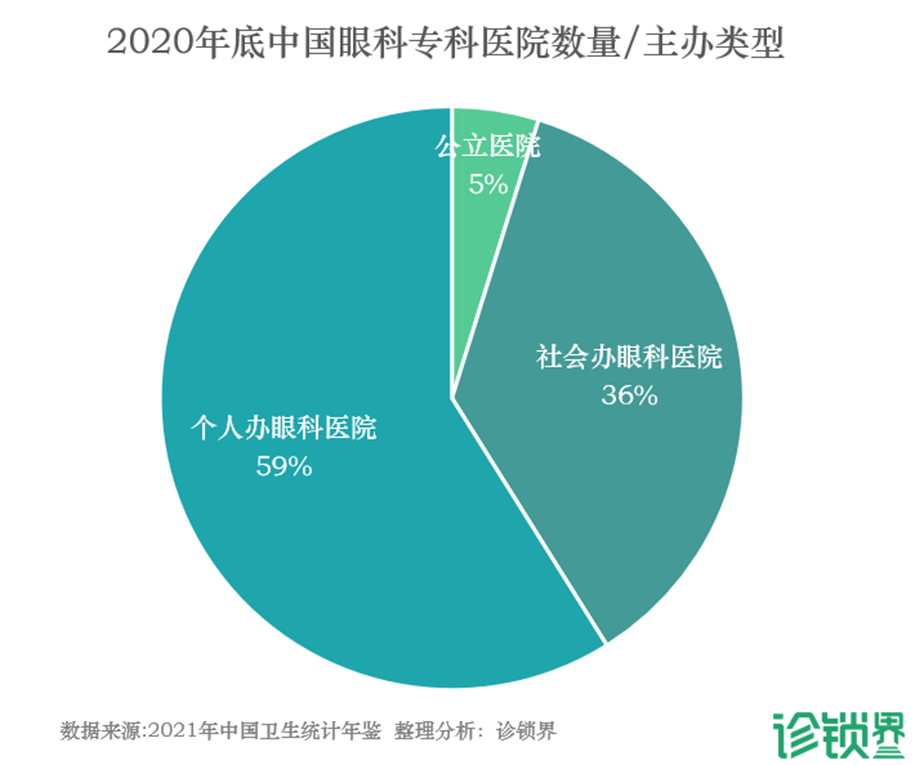

01|眼科服务:民营专科医院数量超公立20倍

社会办医成为眼科医疗服务的主力军,近年来已有爱尔眼科、太学眼科、希玛眼科、德视佳眼科、朝聚眼科、何氏眼科、普瑞眼科、华厦眼科等民营眼科品牌初步形成规模效应,领跑民营眼科医疗服务、眼保健服务的资源供给与下沉。

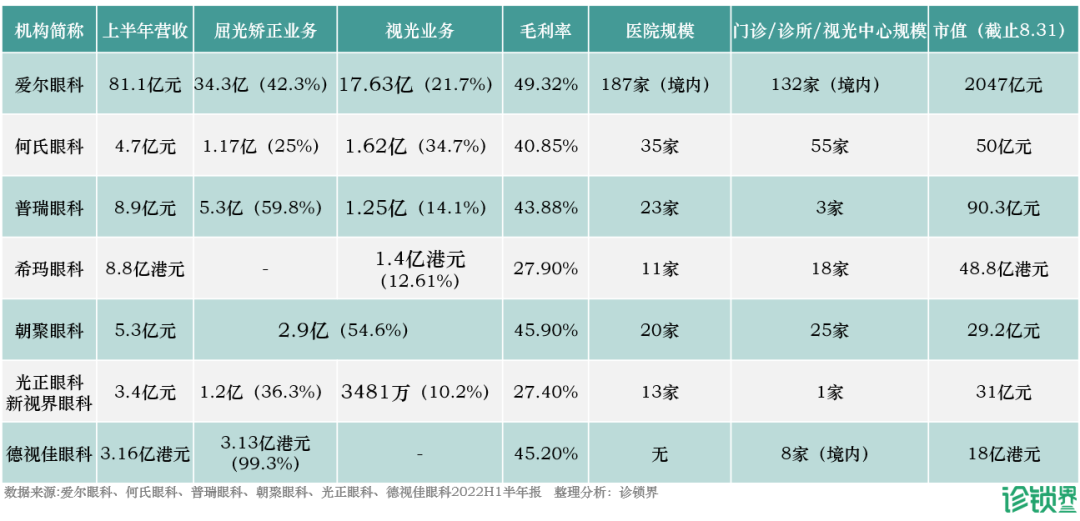

口腔、眼科一直被冠以“暴利”的名号,尽管是高毛利行业,但医护薪资、市场推广、管理成本高居不下,尤其是专业医生薪资支出是企业最大的成本。在海通证券对6家眼科上市企业2021全年成本的分析中,抛去最大头27%的直接材料成本,医护薪资支出平均在16%,平均销售费用在12%,房租及摊销成本占7%,最终平均净利润只有10%。

在投资者看来,即便医生、设备、耗材与折旧投入相当大,但因眼科类诊疗的项目较容易实现标准化、流程化操作,在解决人力问题后能实现较快的连锁复制,这也是眼科医疗近年来融资喜讯、上市捷报频传的共识逻辑。

人力纵然是核心,内功和下沉是长青的秘籍,如爱尔眼科、何氏眼科为代表的“眼科分级诊疗”战略推崇者认为,“门店定位与完善的分级网络、过硬的医疗质量及安全管理、患者服务方式与体验的不断创新、多层次人才梯队培育、临床技术与诊疗方案创新、医疗质量监控与飞行检查”这一系列组合拳打好,才能保证中大型连锁型医疗集团的业绩长青。

02|眼眼视光诊所入场,如何纾解患者和机构之痛?

图源:艾瑞咨询《中国眼镜镜片行业白皮书》

/ END /

欢迎留言区讨论

▼

本篇文章来源于微信公众号: 诊锁界

相关文章

近年来,大型医院项目烂尾的现象屡见不鲜,从四川华普医院到广东江门的银葵医院,从海南澄迈老城颐仁三甲医院到秦皇岛广济医院,这些曾经承载着厚望的医疗项目,...

2024-07-11 1795

7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物...

2024-07-09 2084

2024年6月22日,妙佑医疗国际(美国梅奥诊所 Mayo Clinic)在沪正式开设妙佑医疗国际代表处(上海),旨在为患者及其家属、转诊医生、健康保...

2024-07-09 4198

在医疗领域的前沿,一场由软银集团与 Tempus AI 携手掀起的变革正在悄然展开,这不仅是资本与技术的交融,更是对未来医疗的大胆探索与创新。来源:诊...

2024-07-09 1485

6月25日,诺和诺德宣布司美格鲁肽注射液的新适应症获国家药监局批准上市(商品名:诺和盈),作为低卡路里饮食和增加体力活动的辅助治疗来源:第一财经编辑:...

2024-06-26 1137

6月7日,一脉阳光医疗影像集团登临港股上市,市值55亿。成立10年时间,从扎根县域默默无闻的第三方医学影像企业,到推动成为中国医学影像领域的领头羊,基...

2024-06-07 978

5月23日,新风天域收购“香港综合肿瘤中心”,致力于打造全国性、多学科的癌症治疗网络,推动粤港澳大湾区癌症治疗的发展。来源:综合新快报/南方都市报编辑...

2024-06-07 1016

中医药食同源市场潜力的又一次集中爆发!来源:中国新闻网浙里编辑:太白封面来源:杭州市第三人民医院最近,杭州市第三人民医院推出的一款适合头发稀疏、头发早...

2024-05-27 1235

发表评论